马上研究:金融数据不及预期——4月金融数据点评

来源:马上消费研究院公众号

观点概要:4月份金融数据不及预期,整体数据呈现供给宽松,需求萎缩的特征。疫情多点散发是主要原因,消费信贷、房地产信贷大幅回落;生产成本上涨等原因导致企业经营困难,有效融资需求明显下降。后续仍需政策组合发力,推动稳就业政策实施,加大新基建投资力度,从居民层面提振内需、重拾消费者信心,从企业层面恢复企业长期投资信心。夯实经济筑底企稳基础,稳住宏观经济大盘。

一、有效融资需求明显下降

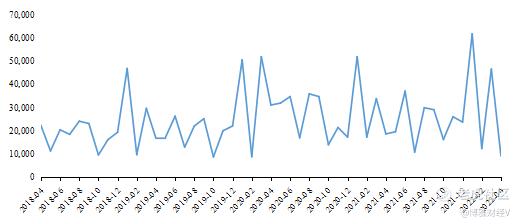

2022年4月社会融资规模增量为9102亿元,比上年同期少9468亿元,同比下降51%。近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难加剧,有效融资需求明显下降。4月上海封控对长三角一带的供应链冲击不小,出行受阻,企业停产,融资需求自然会收缩。后续随着疫情形势逐渐好转以及政府支持实体经济的政策逐渐加码,实体经济的融资需求将逐渐修复,但是短期内回升幅度有限。

图 社会融资规模:当月值(亿元)

数据来源:Wind

二、疫情之下,居民与企业信贷双双大幅回落

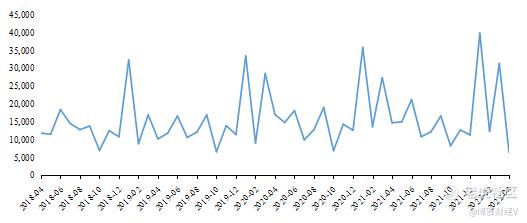

2022年4月份新增人民币贷款增加6454亿元,同比少增8231亿元,降幅56%,缩量为2016年8月以来新高。分部门看,住户贷款减少2170亿元,同比少增7453亿元,其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,同比少减199亿元,中长期贷款增加2652亿元,同比少增3953亿元,票据融资增加5148亿元,同比多增2437亿元。

图 新增人民币贷款:当月值(亿元)

数据来源:Wind

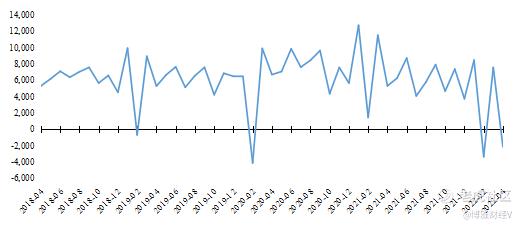

图 新增人民币贷款:居民户:当月值(亿元)

数据来源:Wind

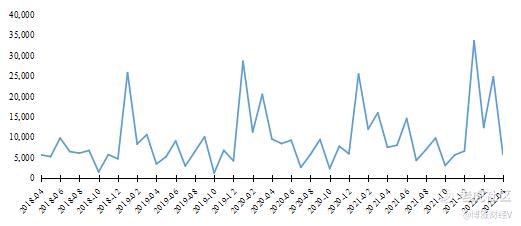

图 新增人民币贷款:企(事)业单位:当月值(亿元)

数据来源:Wind

居民信贷需求急剧下降。一是季节性因素。一季度各项支持政策前置,导致3月份信贷超预期增长,4月信贷需求空间缩小。二是疫情冲击。当前居民对未来收入的担忧以及对经济前景的悲观预期,加之疫情封控带来的影响,消费需求一降再降。三是房地产刺激效果仍未显现。克而瑞数据显示,4月份全国30个重点监测城市商品住宅成交面积环比下降18%,同比跌幅扩至58%。以上,直接导致居民的住房贷款、消费贷款以及经营贷款全面回落。

近期,政府层面出台了一系列的稳定房地产市场的政策,中国人民银行货币政策委员会召开的2022年第一季度例会指出,要更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环;2022年5月15日,中国人民银行、中国银行保险监督管理委员会发布了《关于调整差别化住房信贷政策有关问题的通知》提出下调首套住房商贷利率下限,在一系列稳定房地产政策影响下,居民住房贷款需求在疫情形势有所缓解后,有望逐渐恢复。

票据也支撑不住的企业信贷。受疫情冲击、国际形势复杂多变以及经济增长预期转弱等因素的影响,企业的生产受到严重冲击,国家统计局数据显示,4月份,规模以上工业增加值同比下降2.9%。企业的长期投资信心受到严重冲击,虽然疫情期间企业为了维持正常的现金流需要,在一定程度上增加了票据和短贷融资,但仍然无法弥补企业中长期贷款大幅度回落。本轮疫情4月份从上海开始大规模爆发,从疫情之前的数据看,3月末,新增人民币贷款31300亿元,同比多增4000亿元,增速14.7%。信贷超预期增长得益于中国稳增长大背景下的推动政策,随着4月份的上海疫情爆发,信贷高速增长戛然而止。

疫情最严重的2020年2月与当前情形类似,住户贷款同样受疫情冲击明显,居民消费需求与购房需求受到较大的负面冲击,住户部门贷款减少4133亿元,同比多减3427亿元;企(事)业单位贷款增加1.13万亿元,同比多增2959亿元,当时企业贷款同比增加主要是由于央行采取了多种手段为企业提供流动性支持,促使企业短期贷款同比增加较多,拉升了企业贷款同比增加。5月6日,央行发文称,根据国常会要求,将尽快推出1000亿元再贷款,支持交通运输、物流仓储业融资,促进解决疫情防控中的痛点、难点。中央经济工作会议提出“适度超前开展基础设施投资”,并将其作为有利于经济稳定政策的重要内容。发挥新型基础设施建设的支撑和引领作用是促经济稳增长的重要举措。后续仍需政府政策发力。

三、供给端持续发力,M2两位数增长

2022年4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.8个和2.4个百分点。狭义货币(M1)余额63.61万亿元,同比增长5.1%,增速比上月末高0.4个百分点,比上年同期低1.1个百分点。

图 M1与M2同比增速(%)

数据来源:Wind

虽然信贷同比少增,压低了M2同比增速,但政府部门为了减轻企业负担,促进实体经济发展,4月1日,央行开始实施大规模增值税留抵退税政策,促使财政存款转化为企业存款,拉升了M2同比增速。

疫情最严重的2020年2月份,当时政府部门为了应对疫情对经济造成的负面冲击,通过积极的财政政策来应对疫情,财政支出增加拉升了M2同比增速,这与当前政府通过积极的财政政策支持实体经济有相似之处。**5月11日主持召开国常会要求财政货币政策以就业优先为导向,稳住经济大盘,预计未来政府将采取更加宽松的货币政策来应对经济下行的压力,短期内,预计M2同比增长将继续保持高位运行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。