市场低区震荡,可转债迎来配置良机

摘要

近期受疫情、乌俄局势及其他不确定因素影响,二级投资市场的大幅震荡。越来越多投资者开始重视自上而下,宏观配置的价值。具备防御属性的可转债市场近期备受关注,不少公私募资金涌入可转债市场掘金,成交额大幅放量。

可转债市场蓬勃发展

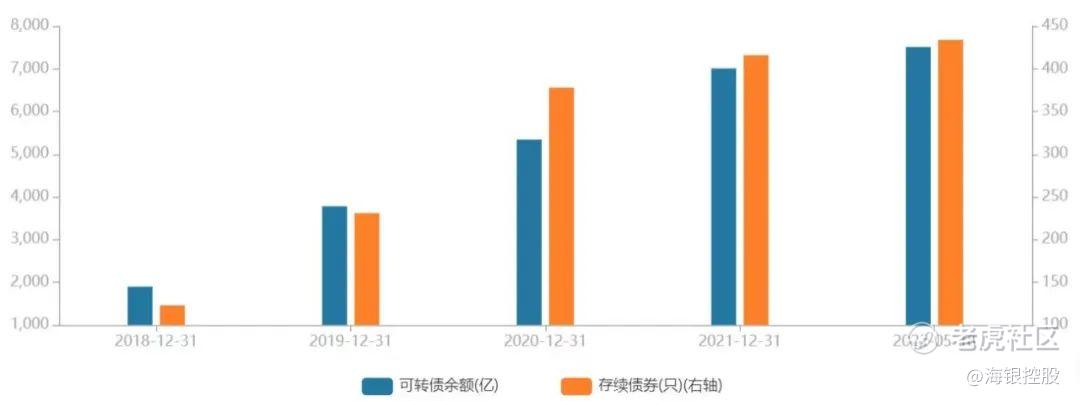

截至2022年5月18日,可转债的存续数量从2018年初的123只增加到了434只;存续规模从2017年初的328亿元增加到了7533亿元;发行规模连续三年突破2700亿元,2022年已发行883亿元,潜在待发规模2118亿元。

图1:2018年-2022年5月18日年可转债数量及规模

数据来源:Wind

行业方面来看,可转债覆盖的行业也越来越广,目前已覆盖了28个申万一级行业,除了医药、电子、化工、机械设备、汽车等行业,目前新能源、科技和高端制造(含军工)等板块的选择空间较前两年也有所增强。

市场表现来看,熊市时可转债的债性提供了强有力的支撑,表现亮眼。比如2018年和今年,两次大跌中,中证转债指数全面跑赢其他股票宽基指数。2018年各大股票宽基指数跌幅25%-35%的情况下,中证转债指数全年只微跌了1.16%。而在牛市时,可转债的股票属性发力,上涨表现不输股票。比如2019年,中证转债指数的涨幅可以媲美各个主要股票宽基指数,涨幅高达25.15%。从2017年以来到2022年5月18日,中证转债指数涨41.64%,远远跑赢了沪深300(21.02%)、中证500指数(-7.14%)。

图2:2017-2022年5月18日中证转债指数与其他股票宽基指数涨跌幅

数据来源:Wind

随着资金的跑步进场,上周可转债市场的日均交易额达到1565亿元,较之前700-800亿的成交额翻倍,交易相当活跃。值得警惕地是,近期可转债的转股溢价率也在不断攀升,创下2018年以来的新高。不过,有私募表示,这是因为今年以来可转债均价持续下跌,目前已经达到近一年的最低点,意味着股票市场已经充分下跌,迎来了布局转债的良机。

可转债的特点

可转债相对于普通的债券和股票而言具有一定的优势。在公司如期兑付的前提下,首先其作为公司债券来说可以保证本金(债券票面价值)的安全;其次投资者拥有在转股期内,如股票价格上涨带动可转债价格高于买入成本,按转股价格将其转换为基准股票的权利,从而可在基准股票市价超过转股价后的上涨中享受高于普通债券的收益。因此,对投资者而言,可转债相对来说是一种兼顾收益和风险控制的理想的投资工具。

可转债在股市上涨/下跌时有接近于股票的浮动率。普通债券的票面利率一般情况下是固定的,享有固定的收益;而可转债涨跌空间较大,这是因为当股票价格上涨或下跌时,投资者可以行使转换权获得基准股票上涨的收益或存在基准股票下跌风险。

当投资者以低于票面价格买入可转债时,可转债在股市下跌时,相较于普通股显示出一定的抗跌性。这是因为一方面可转债的债券本身价值较高,如果股票价格大幅下跌,可转债价格只会跌到具有相应利息的普通债券的价格水平。另一方面,可转债作为低成本融资工具,发行人一更希望持有者把可转债转换成股票,这使得发行人在基准股票市价下跌到一定幅度时较积极地向下修正转股价来促使投资者把可转债转换成股票。

可转债迎来配置良机

值得注意的是,虽然可转债抗跌属性凸显,但近期可转债的转股溢价率也在不断攀升,代表全市场估值水平的转股溢价率均值在4月最后一天更是创下了2018年以来的最高值,超过了60%。

转股溢价率作为估值指标有悖于常见的估值概念。一般而言,当可转债价格越低,反而转股溢价率是处于高位,而可转债价格越高,转股溢价率反而降低。“当转股溢价率在短时间内迅速升高达到极值时,往往意味着可转债开始进入下有底的状态,此时股票市场已经充分下跌,投资者情绪已经到了最坏的时候,而之后的上涨就是‘否极泰来’了。” 某私募表示。

从今年年初开始,可转债均价持续下跌,目前已经达到近一年的最低点。部分可转债的价格估值较低。截至5月18日,目前市场上可交易的可转债有434只,转债价格低于剩余本息金额占所有转债的比例大约为44%。可转债当前的等权均值已经到了历史低位,转债的价格已经非常便宜,是左侧配置可转债的好时机。

1. 可转债供需两旺。供给持续增加,可选标的范围持续扩大,存量规模持续扩大,市场成交活跃,交易与套利机会增加,策略容量增大。在宏观政策预期继续“松货币、宽财政”,同时面临俄乌局势变动、疫情和滞胀等诸多不确定性因素的背景下,配置可转债能够攻守兼备,进退有据。

2. 价格优势。经过市场的下跌,目前约有占比44%可转债的价格低于到期本息金额,是历史性的配置好机会。

3. 可转债的下修大年或将到来。下修条款是可转债三大核心条款之一。当正股价格低于转股价格一定程度时,为了促进转股,上市公司下调转股价,释放更多股权提升转换价值,提高强赎转股的概率。受到近期股票下跌影响,当前转股溢价率居于历史最高区间,上市公司促转股压力大,今年将会是转股价下修的大年。

市场情绪压抑至最低点,政治局会议继续强调“稳增长”,并在政策力度、纾困帮扶政策、消费、地产等多个核心问题上进行回应和明确,提振了市场情绪,随着政策逐步明朗,市场企稳回升,可转债迎来配置良机。

免责声明:

来源:产品研究中心

免责条款:本报告涉及的信息、数据均来源于公开资料,对这些信息的准确性和完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 胖哥谈股·2022-05-20分析的不错,看来又有机会了点赞举报