汽车CIS市场快速增长

来源:广发证券。

一、需求端:低像素市场快速增长,高像素市场静待放量

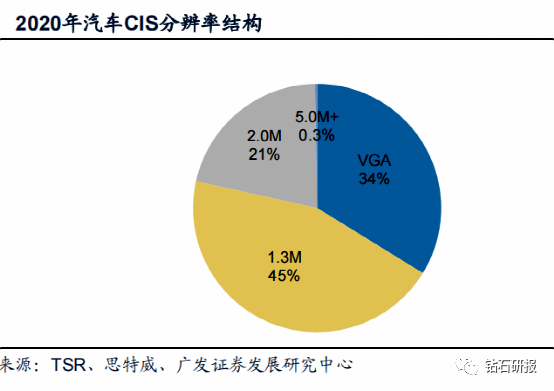

汽车CIS像素与自动驾驶等级呈正相关关系。汽车CIS像素可以分为低像素市场和高像素市场,低像素一般为2M及以下产品,主要用于L2及以下级别的汽车成像、汽车感知和舱内监控,高像素一般为5M~8M等产品,主要用于部分L2及L2以上级别的汽车感知和部分成像应用。

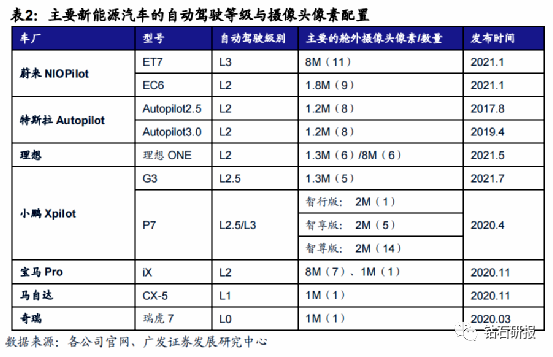

主流智能车型的摄像头像素配置。在不同的自动驾驶等级车型中,蔚来L3级别车型ET7使用的摄像头像素主要为8M高像素产品,L2级别EC6使用的主要为1.8M低像素产品;特斯拉L2级别车型配置的主要是1.2M低像素产品;理想和小鹏L2级别车型配置的多数也为2M以下低像素产品。

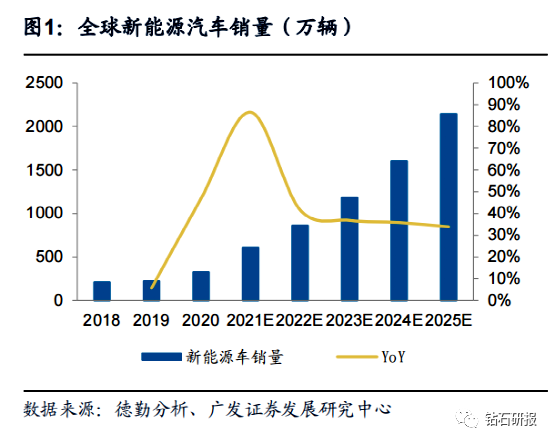

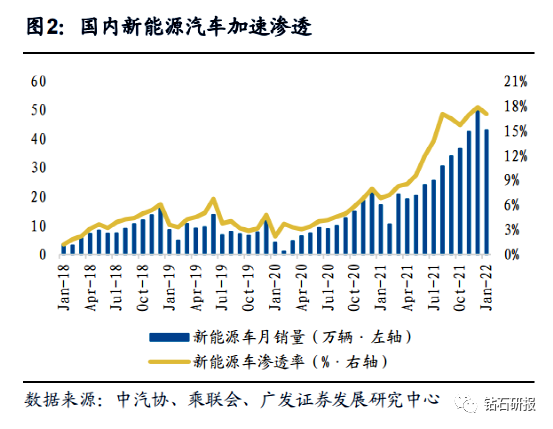

整体新能源汽车销量快速增长。根据德勤分析数据,2020年全球新能源汽车销量为326万辆,预计至2025年,全球新能源车销量将达2142万辆,5年复合增长率达37%。根据中汽协和乘联会数据,2021年国内新能源汽车销量约352万辆,同比增长157%,增长迅速。

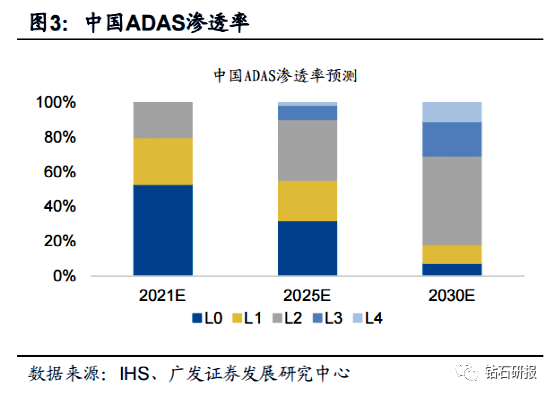

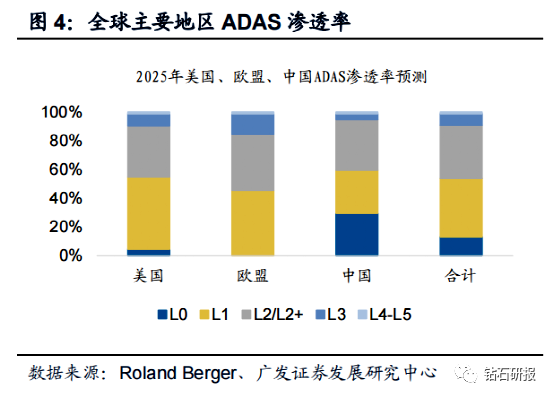

L2及以上车型渗透率目前较低。根据IHS预测,国内L0/L1级别自动驾驶渗透率在2021年仍占据约80%的主要市场份额,L2级别的自动驾驶占比约20%,到2025年国内L3/L4级别自动驾驶渗透率将达到9%。

汽车CIS低像素需求旺盛,高像素需求静待放量。综合上文全球新能源汽车销量和ADAS渗透率情况来看,销量快速增长的仍然是L0/L1自动驾驶等级的车型,L2级别车型的销量规模相比L0/L1级别车型相比还较小,L3级别及以上还未有销售车型。L0~L2车型对应的摄像头的像素大多为2M以下产品,L2部分车型对应8M像素产品,L3及以上车型大多对应8M像素以上像素产品,因此目前来看2M以下低像素汽车CIS需求较为旺盛,高像素需求静待放量。

二、供给端:低像素看产能,高像素看技术

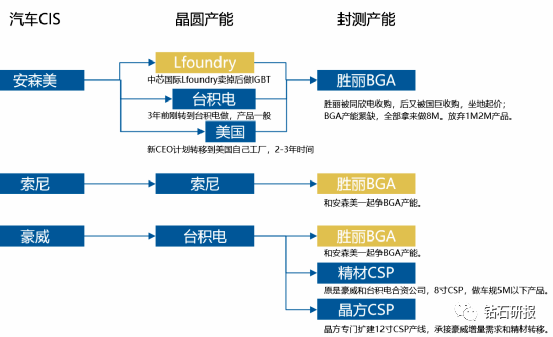

1、低像素市场产能紧张,豪威优势明显。

2019年,安森美一家独大。根据TSR数据,2019年汽车成像市场中,安森美占比62%,豪威科技占比20.1%,索尼占比3.0%;2019年汽车感知市场中,安森美占比80.8%,豪威科技占比5.5%,索尼占比5.1%。

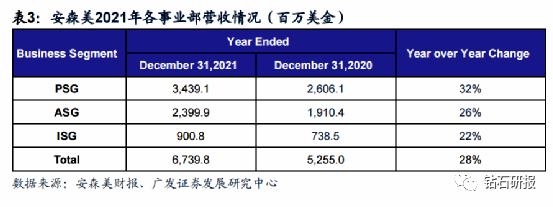

2021年安森美ISG事业部增速有限。安森美分为三个事业部集群,分别是PSG(Power Solutions Group)、ASG(Advanced Solutions Group)和ISG,主要负责电源解决方案、先进解决方案和智能传感解决方案,ISG中主要为汽车CIS业务。2021年汽车半导体缺芯严重,汽车芯片整体处于缺芯涨价中,安森美作为全球汽车CIS龙头,2021年ISG事业部收入增速为22%,相较其他汽车CIS厂商增长较慢。

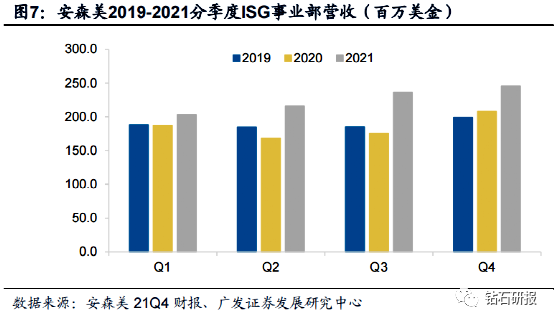

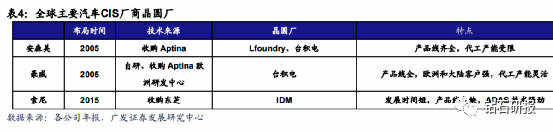

2020-2021年,汽车CIS产能供不应求,豪威加速渗透。全球汽车CIS龙头厂商安森美的汽车CIS晶圆产能主要分布在Lfoundry,Lfoundry被中资公司收购后逐步转向生产功率器件,且2020-2021年因疫情影响产能受限,安森美在台积电和自建产线的产能难以满足汽车CIS的巨大需求,汽车CIS产能供不应求,安森美因此收入增速有限,而豪威凭借与台积电的深度合作,汽车CIS产能提升较快,在2021年汽车CIS缺货背景下,实现了加速渗透,收入规模大幅增长。

胜丽汽车CIS封测产能紧张,豪威封测厂扩产迅速。胜丽是全球汽车CIS的封测龙头,安森美、豪威和索尼在胜丽均有封测产能,在汽车CIS供不应求下,封测成本不断上涨,汽车CIS厂商封测产能竞争激烈。豪威与国内CIS封测龙头晶方科技深度合作,晶方科技在汽车CIS领域不断扩产,有望满足豪威科技的封测产能需求,在封测产能保障下,豪威科技优势显著。

产能紧缺下低像素市场格局重塑。汽车CIS低像素产品逐渐从VGA升级到1.3M和1.7M,以适应汽车环视摄像头的清晰、细致、色彩丰富且美观的要求。安森美受限产能问题,产线低像素产品升级缓慢,依然维持在传统1M产品上,在汽车CIS低像素产品市场中竞争力较弱,国内厂商豪威科技的市场份额逐渐提升。

2、汽车CIS向高像素市场发展,豪威索尼逐渐凸显。

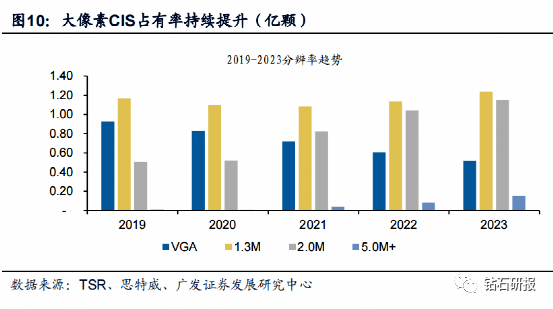

汽车CIS逐渐向高像素产品过渡。根据思特威数据,高像素汽车CIS产品占比逐渐提升,2M产品出货量从2020年的0.52亿颗提升到2023年的1.15亿颗,5M及以上产品从2020年的0.01亿颗提升到2023年的0.15亿颗,高像素产品占比逐渐提升。

安森美高像素阵地难守。在汽车ADAS市场中,高端品牌车型更倾向配置5M/8M等高像素高价值量产品,用于ADAS的汽车CIS需要解决高HDR和LFM等核心技术问题,该问题的解决需要时域曝光堆叠、像素内增加大阱容和大小像素技术的三合一技术方案,安森美由于在手机CIS市场无布局而缺少低像素技术,无法实现大小像素曝光技术,在HDR和LFM问题的解决上不如索尼和豪威两家厂商,在高像素汽车CIS市场中份能逐渐降低。

短期看产能紧缺导致低像素市场格局重塑,长期看技术迭代导致高像素市场格局重塑。2021年汽车CIS芯片缺货涨价,安森美代工厂Lfoundry因疫情及产品战略方向调整而产能不足,国内厂商豪威科技在低像素市场加速渗透。随着汽车智能化的不断推进,5M/8M等高阶CIS产品渗透率逐渐提升,在缺少大小像素技术背景下,安森美在高像素汽车CIS市场份额有可能逐渐降低,豪威和索尼的三合一技术方案优势逐渐显现,市场份额逐渐提升。

三、重点公司。

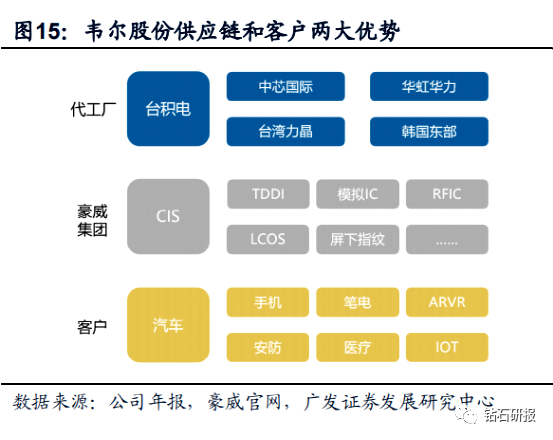

1、韦尔股份:稳健成长的平台型半导体龙头。

汽车CIS量价齐升,市场份额不断提升。全球智能汽车高速发展,随着自动驾驶等级的不断提升,单车使用的CIS数量从原先的1~2颗提升至10余颗,CIS功能属性持续升级带来CIS价值量不断提升,车载CIS市场量价齐升。公司在车载领域研发投入已超16年,产品覆盖全面,车厂认证齐全,产能保障充足。短期来看,公司凭借与晶圆厂的深度合作,在车载CIS产能紧缺的背景下迅速扩大市场份额,长期看在高阶ADAS趋势下,凭借在高HDR和LFM等问题的技术优势下,公司的市场份额有望进一步提升。

TDDI产能不断扩充,新品研发顺利。公司2020年4月收购新思TDDI业务,整合后发展迅猛。2021年TDDI供不应求,公司2021年TDDI实现收入超18亿元,同比增长约160%。展望2022年,公司TDDI产能持续释放,在产能优势下有望不断抢占市场份额,整体实现“以量补价”,另外公司OLED DDIC的产品已经在国内头部屏厂验证通过,并将在2022年应用于智能手机客户产品方案中。公司也将持续加大在中小屏领域的研发投入,实现在汽车、笔记本电脑、平板等市场的覆盖。

手机CIS产品结构不断优化,市场份额稳中有升。公司是全球第三、国内第一的手机CIS厂商,在不同价格区间的安卓智能手机上都有不错的市场份额,且高阶像素的产品占公司手机CIS的营业收入占比持续提升。公司已推出不同像素尺寸的5000万到2亿像素的产品来满足不同价格区间的智能手机应用需求,公司在安卓智能手机CIS市场的竞争力不断提升。

模拟新品不断,车载、AR/VR市场推进不断进行。公司的模拟芯片产品种类众多,包括TVS、MOS、电源IC、驱动等器件。由于智能汽车的快速发展,公司将原有的传统模拟芯片产品及新规划产品陆续导入到车载应用上,包括MCU、LVDS、LCOS、电源IC、MOS、驱动等产品,预计将在近一两年陆续导入汽车市场,为公司带来新的业绩弹性。此外公司近年来在中高压MOS、IGBT等领域的研发投入也将陆续兑现到公司业绩中,SIC产品的研发投入也在进行中。在AR/VR市场上,公司的CIS、CCC、LCOS、触控芯片和电源IC等产品均已运用在AR/VR领域,单机价值量持续提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。