奈雪的茶:全年营收同比增长40%,取消补贴后亏损1.45亿

导语:2021年没有了政策的补贴和优惠,奈雪的茶成本费用比例也相对真实。$奈雪的茶(02150)$

文:lichengdong1984

来源:东哥解读电商

3月29日港股收盘后,奈雪的茶发布了2021年全年的业绩报告。报告显示,奈雪的茶全年营收42.8亿元,同比增长40%。经调整后的净亏损为1.45亿元,净亏损率同比扩大至3.4%。

受营收大涨影响,奈雪的茶3月30日股价报收5.04港元,同比上涨3.28%。目前总市值为86.44亿港元,从年初至今已下跌41%。仅为发行时市值的30%。

业绩一览

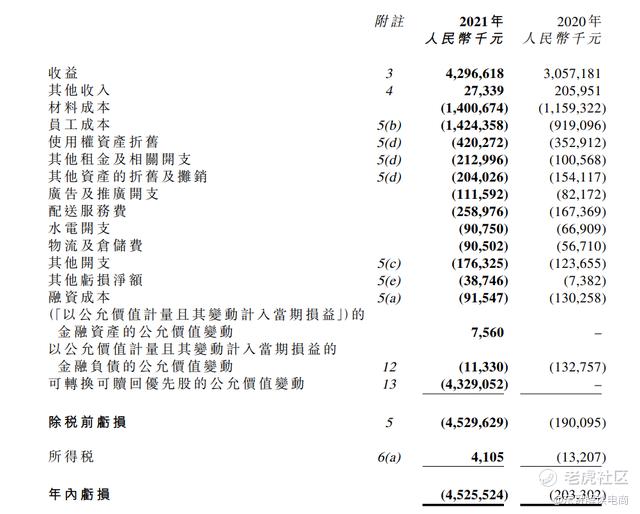

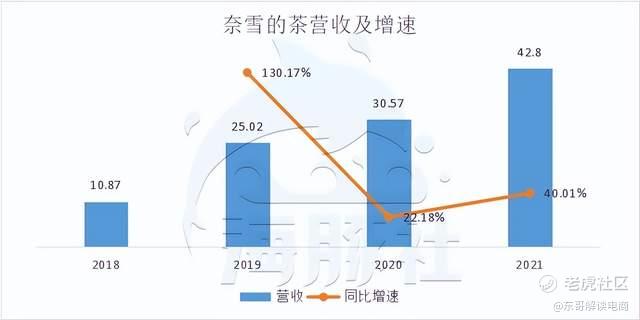

2021年全年奈雪的茶实现营收42.96亿元,同比增长40.5%。

其中,现制茶饮营收31.9亿元,占比74.2%;烘焙产品营收9.4亿元,占比21.9%;其他产品营收1.7亿元,占比3.9%,提升了1.7个百分点。

材料成本14.0亿元,占主营业务营收的32.6%;人力成本14.2亿元,占主营业务营收的33.2%;使用权资产及折旧4.2亿元,占主营业务营收的5.0%;其他资产折旧及摊销2.0亿元,占主营业务营收的4.8%;广告及推广费用1.1亿元,占主营业务营收的2.6%;配送服务费2.6亿元,占主营业务营收的6.0%;水电开支0.9亿元,占主营业务营收的2.1%;物流及仓储0.9亿元,占主营业务营收的2.1%;其他开支1.8亿元,占主营业务营收的4.1%。其他亏损净额为0.4右岸,占主营业务营收的0.9%。

总运营费用43.91亿元,占主营业务收入的102.2%,去年同期为104.1%。最终的年内亏损扩大至45.3亿元,主要由于可转换可赎回优先股公允价值变动产生的43.29亿元亏损导致。

非国际财务报告计量规则下,经调整后的净亏损为1.45亿元,经调整的净亏损率为3.4%。去年同期经调整后的净亏损为0.17亿元,经调整净亏损率为0.5%。

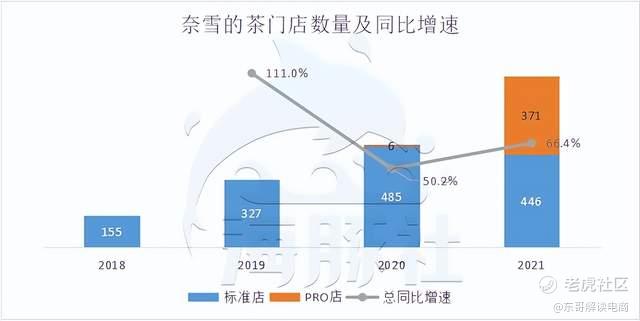

奈雪的茶目前共拥有门店817家,同比增长66.4%。其中45%为PRO门店。

每天新开一家店,总门店数量是去年的1.7倍

奈雪的茶今年的门店数量大幅扩张。2021年标准店关闭39家,有部分标准店被改造为PRO门店,新模型PRO店增加365家。奈雪的茶扩张速度相当于每天1家店。

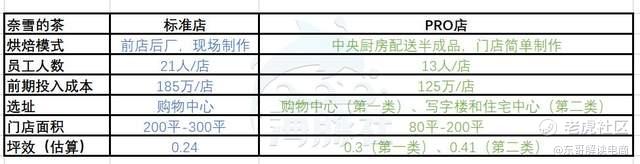

PRO店是在标准店的基础上进行改造的新模型,砍除了现场的烘焙工作区域,面积相比于对标“星巴克第三空间”的标准店,面积缩小,前期投入成本也明显降低。

奈雪的茶相比于喜茶来说,特有的烘焙一直被认为是拖累利润的产品。现场制作的模式增加了店铺面积,也增加了人力成本。在成本增加的同时,烘焙带来的营收也相对有限。去年烘焙仅贡献了22%的营收,明显低于现制饮品。砍除现场的烘焙,改为由统一的中央厨房运输,PRO店的坪效也相对于标准店有明显的提高。

财报显示,2021年全年奈雪的茶标准店的平均单店日销售额达到2.03万元,第一类PRO店则为1.42万元,第二类PRO店为1.1万元。按照每个月经营30天,标准店取250平方米,第一类PRO店取140平方米,第二类为80平方米的平均面积进行计算。坪效分别为0.24,0.3,0.41万元/月/平方米。

改良后的店铺模型,坪效确实相比于标准店显著提升。但随着扩张和下半年的疫情影响,门店的经营利润率却缩小了一倍。

由于2020上半年奈雪的茶并没有开发新店PRO模型,我们将2021年上半年和2021年全年对比可以发现。第一类PRO店的平均单店日销售额下滑明显,门店经营利润率更是下滑了一半。

由此可见去年下半年门店表现不佳,拖累了全年的业绩。上半年营收21.3亿元,同比增长了80%;下半年营收为21.7亿元,同比增长仅为28.3%。且考虑到单店平均销售额下滑,下半年的营收增长更多是店铺扩张带来的。

总门店数量上半年扩张了87家,Q3扩张了90家,Q4单个季度就扩张了249家。不排除奈雪的茶因增长压力Q4加速扩张,也可能因为疫情期间房租相对优惠,选择多签店面。

茶饮相比于咖啡来说,虽然受众面更广,但并不是刚需。在疫情的催化下,以及扩张的影响下,茶饮的用户粘性下降,单店销售额表现出下滑趋势。新店的大规模急速扩张,前期经营状况比不上老店也会相应的影响业绩。

全年营收同比增长40%,经调整净亏损率扩大

2021年奈雪的茶实现营收42.8亿元,同比增长了40%。

和业务经营有关的成本费用共计43.91亿元,占营收的102.2%。但2020年同期的运营费用占总营收比例为104.1%。

而免征销项增值税带来会计上不可抵扣的材料成本1.45亿元。这部分也与经营状况无关,减除后,2020年实际发生的材料成本为10.14亿元,占比下降为33.2%。相比之下2021年成本管控不明显。

调整之后2020年奈雪的茶和经营相关的成本费用支出为99.4%,相比之下2021年的102.2%,反应出来去年奈雪的茶成本费用管控能力有所下滑。这主要是因为人力成本上升所导致的。

人力成本占营收比例由30.1%上涨至33.2%。对此财报解释称员工成本占总收益的比例增加,主要是因为集团在2020年享受COVID-19相关的人力成本优惠政策,2021年不再享受该政策。(因为没有具体的优惠数额所以无法调整出真实比例。)

作为高端茶饮的代表品牌,材料成本和人力成本一直是挤占利润的大项,稍有变动就会影响利润。

同时配送服务费的占比也持续上升。受疫情影响,奈雪的茶来自外卖订单的收入占比增长至4.9%至36.8%。而店内收银占比28.2%,小程序占比35%,占比有所下滑。

2020年奈雪的茶经调整后产生1660万元的净利润,但奈雪的茶在2020年疫情期间,曾收到过政府补贴1787.7万元和疫情期间免征销项增值税1.8亿元。奈雪在年报表示因免征税造成进项税额无法抵扣,实际因税收优惠带来额外利润为790万元。同时地方政府补贴了1787.7万元,所以实际奈雪2020年依然处于亏损状态,亏损为918万元。

而2021年最终经调整后的净亏损1.45亿元,同比扩大,净亏损率为3.4%。

2021年没有了政策的补贴和优惠,奈雪的茶成本费用比例也相对真实。潮水褪去才能发现业务到底有没有在裸泳。在成本费用方面,奈雪的茶还需要持续降本增效才能实现盈利。

结尾

在今年三月份,由喜茶开始,奈雪的茶和乐乐茶也纷纷开始降价。奈雪的茶表示,将不断推出低价饮品。但是有不少消费者发现,在奈雪的茶推出的商品中,更多的是减少了商品的分量和小料,实际价格相比于降价前相差不大,甚至更高。

奈雪的茶想要走低价多销的策略,覆盖更多的消费者人群,实现营收增长。这主要也是因为新式茶饮行业的红利逐渐过去,新品牌入驻,奈雪的茶也面临激烈竞争。

根据中国连锁经营委员会发布的《2021新茶饮研究报告显示》,未来2-3年新茶饮增速将放缓至10%到15%。行业增速放缓,新茶饮加速内卷。上半年实现经调整后的利润盈利,但全年最终亏损,奈雪的茶面临的压力不减。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。