现在要抱着囤货的心态来搞中丐,佛起来

今天中概继续被暴捶,据传与美团、拼多多被上消委约谈有关,不过收盘时场内中概基金被炒起来了,导致现在基金溢价有点高。

中概有点惨,美股涨它被抛,美股跌它被死里锤,一顿闷棍伺候只因为不是自家人,芒格重仓的阿里估值已经快跌到20倍,不知杰克马有没有被侮辱的感觉

那为什么会持续的暴跌,真实原因还是出于一种博弈,外资干无情抛售了咱们中概股核心资产...

为什么说是外资,因为中概股的定价权还是外资主导,而国内的基金大部分还是在坚守中。

一季报的数据也能看出如张坤这些顶流大佬并没有大幅减仓互联网公司。

不过现在抛压太大,今年新基金发行量又明显不够。

去年发行了3.1万亿的基金,相当于平均每个月募集3000亿规模。

而今年3月已经降到了1500亿,4月更是只有几百亿。

2021年新成立基金份额

散户大多买不了港股,而公募今年募资量太少动力又明显不足。

因此面对外资的对中概股的持续砸盘,可以说是毫无还手之力。

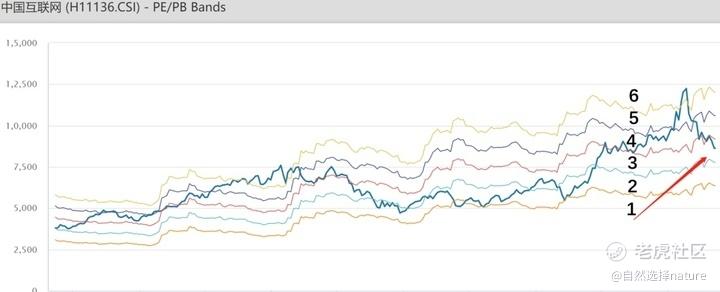

但也不用过多恐慌,仅就现阶段中概的估值来说,从市销率的Ps-bands角度来看,已经击穿了第一层铁筒底,即将迈入低估区间。

我也简单说下如何用ps-bands衡量中概的估值。

如下图,点位=市销率×每股销售收入

中国互联网近五年ps-bands

按照中概互联历史估值列出五个不同的市销率(4.6、5.7、6.7、7.8、8.8),根据每股销售收入分别绘制五条不同颜色的曲线。

而蓝色线则是中概K线,K线所处的估值轨道越低越好,越低被杀估值的风险就越小。

以中概互联为例:

黄轨代表8.8倍ps,ps≥8.8代表历史高估(区6)

蓝轨代表7.8倍ps,7.8≤Ps≤8.8代表高估(区5)

红轨代表6.7倍ps,可以理解为估值中枢线,6.7≤ps≤7.8,代表估值偏高。(区4)

绿轨代表5.7倍ps,5.7≤ps≤6.7代表估值偏低(区3)

橙轨代表4.6倍ps,4.6≤ps≤5.7代表估值低估。(区2)

橙轨以下,说明ps≤4.6代表历史低估。(区1)

目前中概互联的ps市销率是5.8倍,处在区3估值偏低的位置,但距离区2的低估也不远。

如果想进入区1的历史低估,需要再跌25%左右,才能算是钻石坑。

按照中概场内最新1.9的收盘价估算,也即1.85进入低估,1.45进入极度低估。

所以大家也可以根据这个划分考虑如何去布局。

说实话,过去三年以来中概只涨了30%,而同期纳指已经翻倍。

但做业绩归因就会发现,中概和纳指的三年利润增速都是60%左右,但中概的估值被砍的很厉害,而纳指的估值反而大幅上升。

说明同样成长性之下,外资已经对我们杀了整整三年的估值,真狠…

那有朋友问了,要不要等到钻石坑来了再说呢?

其实这就和17年、18年、19年三年买A股基金一样。

17年估值和19年差不多,但17年入场会吃到一个大跌,差不多亏25个点,但拿到现在平均盈利是66个点。

而18年是底部,收益最佳,19年虽然不是低,但表现也还可以。

何时进场,决定了不同的预期收益率~

但我们只能从事后去推断我们入场时未来收益率的多少,而且时间要拉的足够长才有说服力。

就比如17年时,市场已经从15年牛市跌了整整2年,你觉得3300点已经不高甚至低估。

结果它最后跌到了18年的2500点,在3300的基础上还跌去了1/4。

所以太关注市场短期的走势会很累,跌一点就想抄底,涨一点就想清仓,但算来算去,最后发现最好的方式还是长期持有。

既然掌控不了,何不释怀,当成囤积资产的心态做投资~佛起来

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- zjmting·2021-11-30揣着明白装糊涂,跟外资有啥关系。3举报

- 金不缚·2021-11-30美团套餐点赞举报