森科:年底逆袭,市场和财务优势给了足够的底气

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

公司简介

森科能源公司(Suncor Energy Inc,股票代码: SU)是一家加拿大综合能源公司,总部位于加拿大阿尔伯塔省卡尔加里。

该公司拥有在全球超30000的团队,其业务包括油砂开发、生产和升级; 近海石油和天然气; 在加拿大和美国的石油精炼。森科通过超过280个Suncor品牌零售网点以及超过200个客户经营的零售和柴油网点向安大略省(加拿大的一个地区)的零售客户提**品和服务。此外,它还销售加拿大石油品牌的石油产品。森科还通过菲利普斯66(Phillips66-世界500强公司)的零售网络在科罗拉多州(美国西部的一个州)各地销售。

公司存在的业务问题

1、公司存在的问题

- 运营问题:最近,该公司的合资伙伴泰克资源公司(股票代码:TECK)披露了一个重大项目的重大延期。

- 低回报项目:公司在替代能源方面的大量投资,目标回报率较低,这也可能拖累森科,导致投资者对公司的估值走低,因为公司未来的投资资本回报减少了。

- 削减股息:森科还在2020年5月削减了股息,这一举措在以股息为导向的股东中非常不受欢迎。

2、在同行中表现不佳

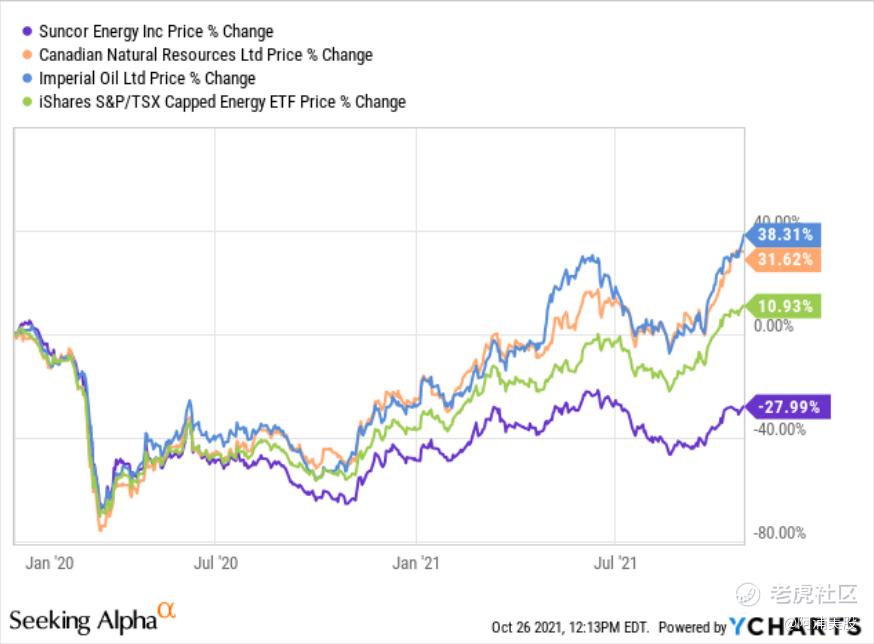

从运营问题到投资低回报的替代能源项目,再到削减股息,森科公司的表现一直落后于其他公司。以下是森科相对于竞争对手加拿大自然资源公司(股票代码:CNQ)和帝国石油公司(股票代码:IMO)的表现,以及加拿大能源指数 XEG。

与这些同行的股价相比,森科在这一年里表现不佳。

资料来源:YCharts

股票市场拥有的有利条件

1、未持有石油价格对冲

森科的原材料表现不佳推动了更深的跳水(股市跳水是指在短期内股价迅速下滑,幅度很大),特别是当市场注意力转移到竞争对手因对冲方面的巨额亏损时。(对冲:锁定油价的合约,通常使用衍生品,其中许多的价格远低于当前的油价)例如,在四分之一的先锋自然资源(股票代码:PXD) 的对冲损失超过 5 亿美元,到2021年为止已经亏损20亿美元。在当前的市场环境中,森科相对于先锋这样的公司来说是有优势的,因为没有持有石油价格对冲。

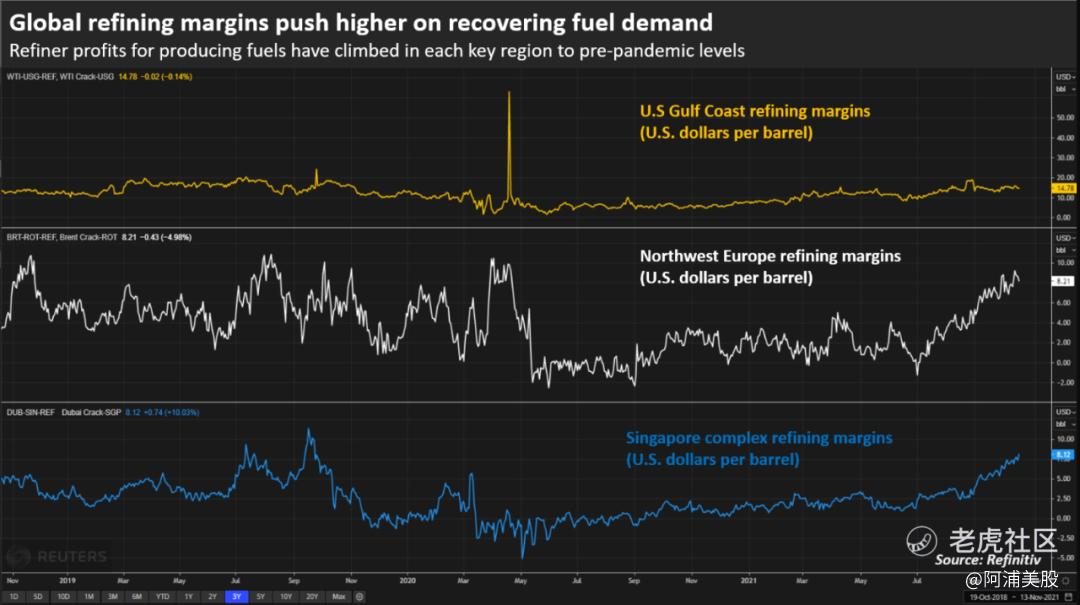

2、提高炼油利润率的受益者

燃料需求复苏,全球炼油利润率推高。在很多重要地区,炼油厂生产燃料的利润已经攀升至新冠疫情之前的水平。欧洲和亚洲的利润率已经飙升,但北美的炼油利润率还在上升的过程中。如此高的海外炼油利润率有助于提高北美的炼油利润率,并可能显示出改善的空间,因为旅游业的反弹带来了更高的航空燃油消耗。因此,森科也可能是提高炼油利润率的受益者。

下图从上至下依次为:墨西哥湾沿岸、西北欧、新加坡综合炼油厂的炼油利润(单位:美元/桶)。

资料来源:Refinitiv

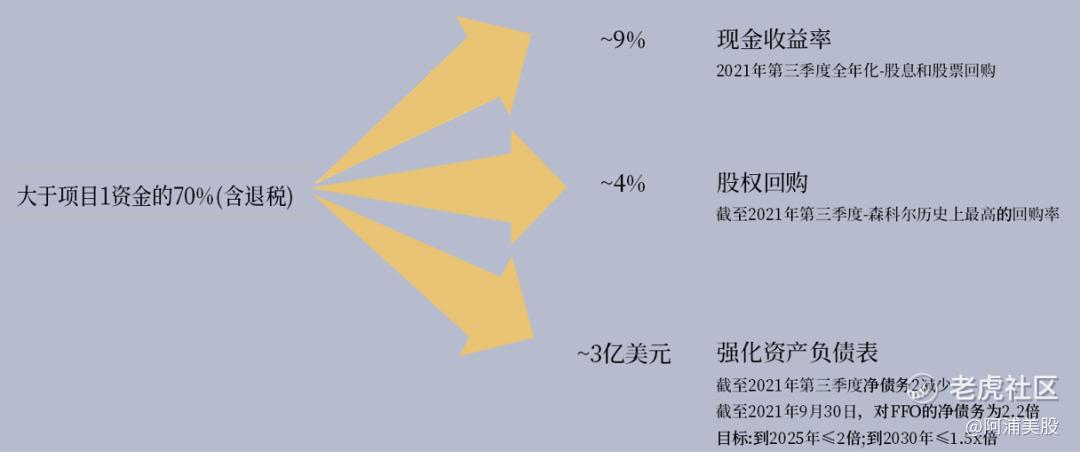

3、公司优良的财务状况

到今年年底,该公司的净债务将降至150亿美元,处于该公司5年计划中的高点位置。与此同时,股息增加了一倍。并且根据公司扩大后的回购计划,公司将在明年再回购7%的股份。换句话说,尽管运营存在问题,但由于油价的上涨,森科在年内实现了原计划5年实现的目标。

资料来源:森科公司官网-投资者介绍

4、股价可能会进一步提高

由于森科的股票表现明显落后,加之未对冲、炼油利润率的提高以及当前公司表现绝佳的财务数据,使得森科可能会参与到油气股价的进一步反弹中,甚至可能赶超帝国石油(Imperial oil)等竞争对手的股票价格。

总结

虽然看到森科公司在运营、业绩等方面还有一些不足,但公司股票拥有的各方面的优势分析结果表明,公司股票未来可能更好。

. END .

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。