港股打新丨顺丰同城(09699:HK)~预计一手中签率100%,2大基石占比39.47%

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

港股打新IPO |顺丰同城(09699:HK)赴港上市

①顺丰同城 基本面介绍

②顺丰同城 招股信息一览表(招股价、基石、保荐人、承销商等等)

③顺丰同城 大侠综合点评

①:顺丰同城(09699:HK)基本面

顺丰同城成立于2016年,当时为顺丰控股集团旗下的一个事业部,专注于把握同城即时配送服务的新兴商机。自2019年起,我们实现独立化、公司化运作,以把握新消费趋势带来的增长机会。经多年发展后,顺丰同城目前作为中国规模最大的第三方即时配送服务平台,提供同城即时配送服务。

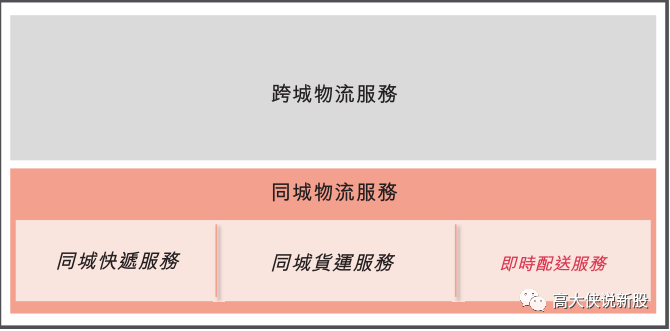

中国公路物流服务行业可划分为两个分部:同城物流服务及跨城物流服务。

中国的同城物流服务行业主要包括同城快递服务、同城货运服务以及即时配送服务。这三项配送服务有不同的目标业务、主要服务场景和定价模式,而顺丰同城则属于第三种即时配送服务。

提到即时配送服务,中国主要的即时配送服务提供商可分为隶属于中心化平台的即时配送服务平台及第三方即时配送服务平台。前者主要服务在中心化平台上注册的商家,比如:美团,小米,喜茶等等,帮助中心化平台的消费者配送。而第三方即时配送服务平台承接非关联体系订单。

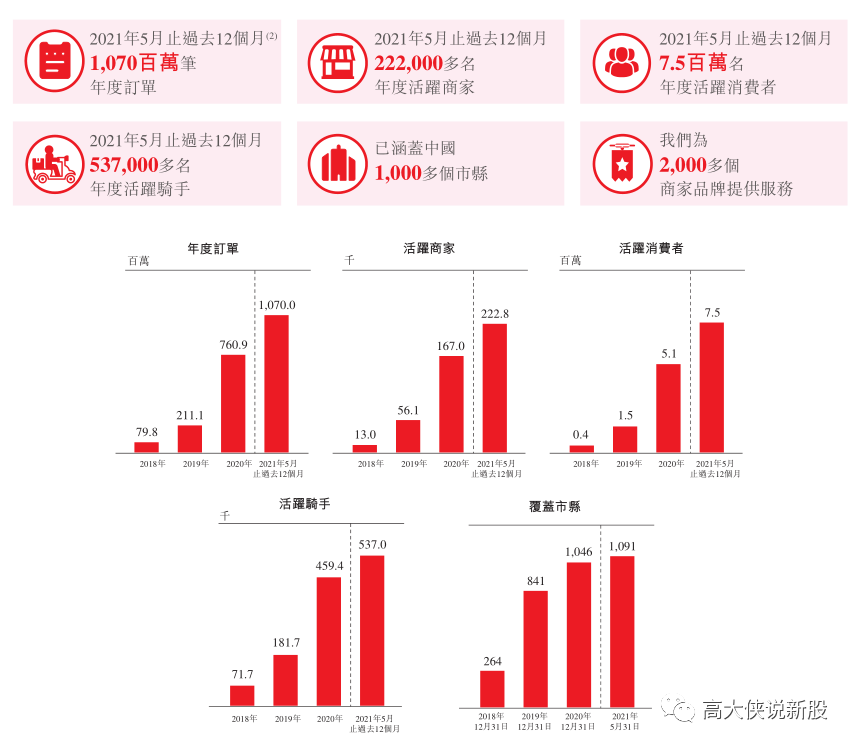

根据艾瑞谘询报告,顺丰同城已迅速成长为中国最大的第三方即时配送服务平台,于2020年、截至2021年3月31日止十二个月及截至2021年3月31日止三个月,按订单量 (1) 计我们的市场份额分别为10.4%、10.9%及11.1%。

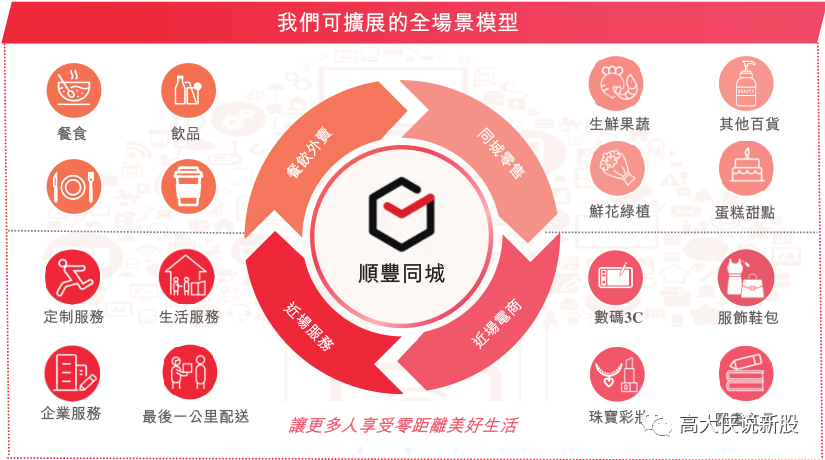

全场景业务模式

顺丰同城采用全场景业务模式,对各类产品和服务实行配送场景全覆盖。我们的服务覆盖范围广泛,涵盖成熟场景(例如餐饮外卖)至增量场景(例如同城零售、近场电商及近场服务),使我们能够因应本地消费市场发展升级去满足不断变化的客户需求。

顺丰同城在2016年作为顺丰控股集团的一个事业部后,开始提供同城即时配送服务,此后一直为多个大客户提供服务。围绕同城即时配送服务,2017年我们向全部直辖市、大部分省会城市、二线城市及部分下沉市县拓展业务,于2018年正式向消费者及中小型商家提供同城即时配送服务。目前公司业务已覆盖1000个城市,有53万B端商家以及1.26亿C端客户。

第三方即时配送行业发展

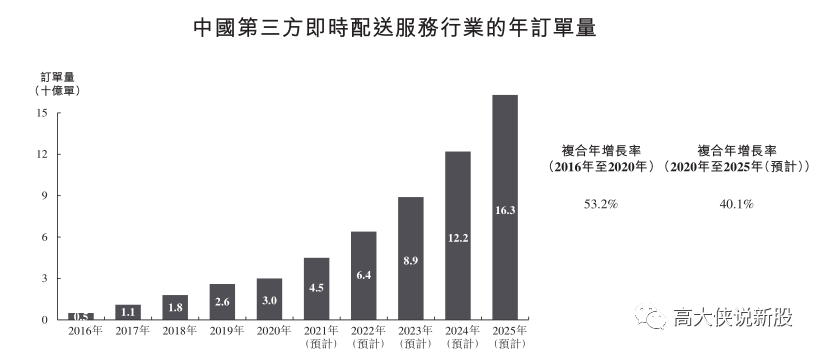

第三方即时配送服务行业凭藉其公平、创新及开放的特点,尤其符合更多正在建立自己专有获客渠道的商家的需要,近年来发展迅速。第三方即时配送服务行业的年订单量从2016年的5亿单增至2020年的30亿单,复合年增长率为53.2%。此外,随著新消费的发展,第三方即时配送服务将覆盖更多的消费类别。预计2025年第三方即时配送服务行业的年订单量将进一步增至163亿单,2020年至2025年的复合年增长率为40.1%。

②:公司财务情况

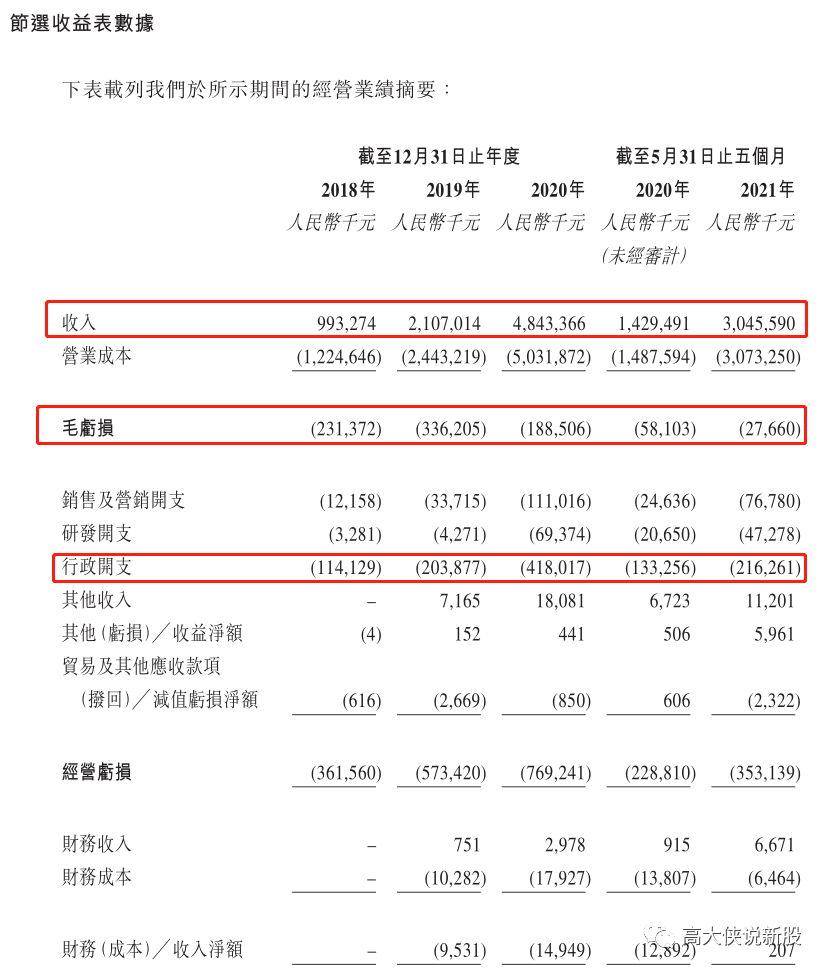

营业收入:2018至2020年收入分别为9.93亿,21.07亿,48.43亿人民币;2020至2021年首5个月收入分别为 14.29亿,30.45亿人民币;

毛利亏损:2018至2020年毛亏损分别为-2.31亿,-3.36亿,-1.88亿人民币;2020至2021年首5个月毛亏损分别为-0.58亿,-2.76亿人民币;

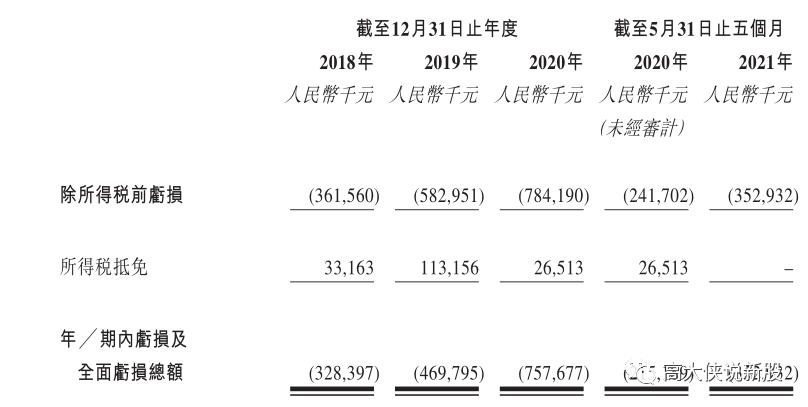

经调整后净亏损:2018至2020年经调整纯利分别约为-3.28亿,-4.58亿,-6.04亿人民币。2020至2021年首5个月期内亏损分别为-2.15亿,-3.52亿人民币。

点评:营收同比增长120% ,盈利能力进一步增强,毛利持续亏损只要原因在于营业成本太高,不过在逐渐收窄,净亏损增加主要是由于持续投资于业务发展及获取客户、技术进步以及一般业务支援团队扩充所导致的,但从目前期末的现金流上看顺丰同城还有10个亿现金,有充足的现金来应对发展。

③:顺丰同城(09699:HK)招股信息一览

股票名称:顺丰同城(09699:HK)

公司简介:公司最初为顺丰控股集团旗下的一个事业部,专注于把握同城实时配送服务的新兴商机。

招股日期:11月30~12月07号

发行股份:发行13118.08万股 ,其中90%为配售,10%为公开发售。

发售价:16.42~17.96元

每手股数:200股

入场费:3628.2港元

所属行业:货运物流(跌多涨少)

发行市值:153.27~167.65亿

发行市盈率:亏损

暗盘交易:2021年12月13日

上市日期:2021年12月14日

保荐人:中金~美林亚太

承销商:中金~美林亚太~瑞信等9家

账簿管理人:中金~美林亚太~瑞信等8家

稳价人:中金(今年业绩五五开,稳价不靠谱)

包销佣金:2.25%+奖励费0.75% ,1.257亿港币佣金

首次公开发售前投资:前期投资者股东有29位,前期投资者包括: 新希望亚太投资、中信资本天津、联想控股、高盛集团、博润资本投资管理等等,自2019年9月至2021年3月公司进行多轮融资,较发售价中位数折让约4.53%-63.8%,最后一轮今年4月份仅折让4.6%,设12个月禁售期。

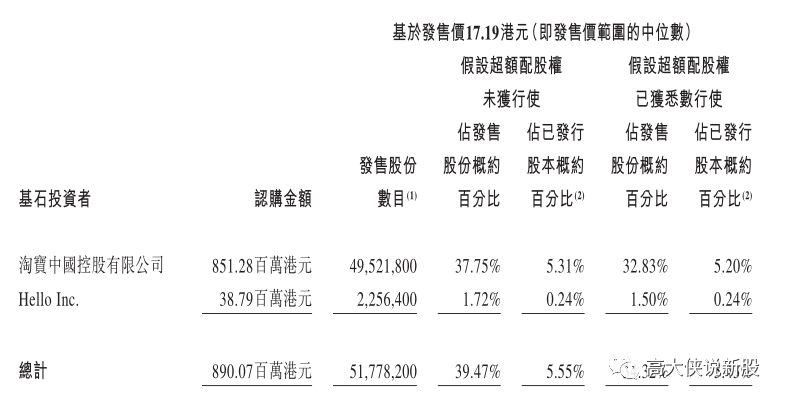

基石:引入2名基石投资者,包括:淘宝中国认购8.5128亿元,哈啰出行认购3879万元,合共8.9亿港元,按中间价计算,占比约39.47%,设6个月禁售期。

发售占总股本:占比14.1%

绿鞋:有,15%超额配股权,1967.7万股。

回拨机制:(公开发行1311.82万股,国配11806.26万股)

0~15倍回拨10%:甲乙组各分32796手

15~50倍回拨30%:甲乙组各分98388手

50~100倍回拨40%:甲乙组各分131184手

100倍以上回拨50%:甲乙组各分163980手

一手中签率:预估人数1~2万人左右,预计不回拨,中签率预估100%,预计申购1手+稳中1手.

乙头金额:30万股1500手544万,10孖展需54.4万,20倍孖展需要27.2万,按照3.8利率,计息6天,10倍在3200元左右,20倍利息在3400元左右,乙头预计300手,预计乙头货值108万左右.

募资金额:12.8644亿港币

集资用途:

一:约35%7.453亿港币预期用于研发及技术基础设施;

二:约20%4.259亿港币预期用于扩大服务覆盖范围,包括场景覆盖及地域覆盖,以及扩大运力池;

三:约20%或4.259亿港币预期用于为公司可能不时物色的潜在战略收购及投资于行业价值链上下游业务提供资金,以补充及扩大公司的业务营运;

四:约15%3.194亿港币预期用于营销及品牌推广;

五:约10%1.2864亿港币预期用作营运资金及一般企业用途。

④大侠综合点评

一:对标达达有优势,在第三方即时配送赛道,已经美股上市的达达毫无疑问是直接竞品,两者在第三方配送收入上其实不分伯仲,相差不大,在订单量和价格上也在不断缩小差价,看看目前最新的市值,达达是43.69亿美金,折合港币340亿,达达2021年上半年营收31.48亿,净亏损13.5亿,而顺丰同城的发行估值只有160亿,是其二分之一,营收相差不大,但亏损仅为达达的五分之一,按照目前160亿市值算,估值仅有达达的47%,显然这个性价比还是很高的。

二:背靠爸爸顺丰集团和金主阿里,自从顺丰同城从顺丰集团独立出来,短短2年的时间,发展迅猛,除了自身创新以及顺应发展潮流,准确找到市场痛点之外,依托母公司顺丰集团,建立强大的市场平台运营体系,以及母公司口碑为其带来更多的订单和知名度,对进一步打开市场起到关键作用。此次阿里做基石,进一步强强联合,在物流领域继续深耕,以便在未来发展中继续深入合作。

三:看长线不看断线,虽然目前亏损,但毛利在逐渐收窄且即将扭亏,大侠看中的是即时配送这个赛道未来仍大有可为,只是顺丰同城需要时间,短短2年发展就突飞猛进,我相信未来可期的,至于近期物流股走势惨淡,大侠认为如果看好可适当参与,看到中金稳价就头痛,根据目前热度,一手中签率大概率100%,冲着估值,可以考虑摸一摸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。