即使上帝亲自做主动投资,也会被客户解雇……

最近看“科技投资大神”加文·贝克(Gavin Baker)的一场深度访谈,他谈到职业生涯里犯过的错、怎么渡过低谷时,说了这样一段话:

“因为无论你有多优秀,困难都一定会到来。这让我想到Alpha Architect的一篇研究:‘即使上帝亲自做主动投资,也会被客户解雇。’

你一定会经历低谷。而你在那些时刻作出的决定,会真正定义你的职业生涯。”

顺着这句话,找到了他提到的这篇研究。

它出自量化研究机构Alpha Architect的创始人韦斯利·格雷(Wesley Gray),发布于2016年,用的是1927年至2016年整整90年的美股数据(2017年6月14日更新过)。

研究做了一个思想实验:假设一位投资者拥有“上帝视角”,能提前知道未来五年哪些股票会成为最大赢家,把它们全部买入,每五年调整一次——结果会怎样?

答案是:长期年化回报接近29%,惊人。但这只“完美组合”依然在1929年至1932年间经历了76%的回撤,波动率甚至高于整个市场。

更进一步,如果让上帝做一只多空对冲基金——做多确定的赢家、做空确定的输家——年化回报可以达到46%,但最大回撤依然超过47%,而且在滚动一年的维度上,它会多次落后标普500达50个百分点以上。

也就是说,如果用市场上通行的短期相对业绩来考核,这位全知全能的基金经理,会一次又一次被客户解雇。

今年上半年的市场,AI主线演绎到极致,风格分化是近年少见的,坚守低估值和传统行业的管理人普遍跑输。

很多价值投资者和个人投资者备受煎熬:不是不知道自己在做什么,而是短期业绩不断在动摇这份“知道”。

这篇研究的价值恰恰在这里。它用最极端的假设量化证明了一件事:即使判断完全正确,痛苦的回撤和阶段性落后也是过程的一部分,而不是判断错误的证据。

真正的分野,在于你和你的资金,能不能撑过那段“正确但难熬”的时间。

聪明投资者(ID: Capital-nature)将这篇很有学术气息的研究小文整理分享给大家。

即使上帝亲自做主动投资,也会被客户解雇

韦斯利·格雷(Wesley Gray)/文

即使拥有完美的预见能力,也依然会经历令人难以承受的回撤。

换句话说,假如一位主动投资者拥有“上帝视角”,能够提前知道哪些股票会成为长期赢家,哪些股票会成为长期输家,那么,即使他的长期判断完全正确,在替别人管理资金时,他依然很可能一次又一次被客户解雇。

先停下来,认真想一想这句话。

“上帝组合”研究是怎样设计的

我们选取纽约证券交易所、纳斯达克和美国证券交易所中市值最大的500家普通股公司,并计算每只股票未来五年的回报。

为了简化研究,我们剔除了那些没有完整60个月回报数据的公司。

我们使用的是总回报,也就是包括股息在内的毛收益。

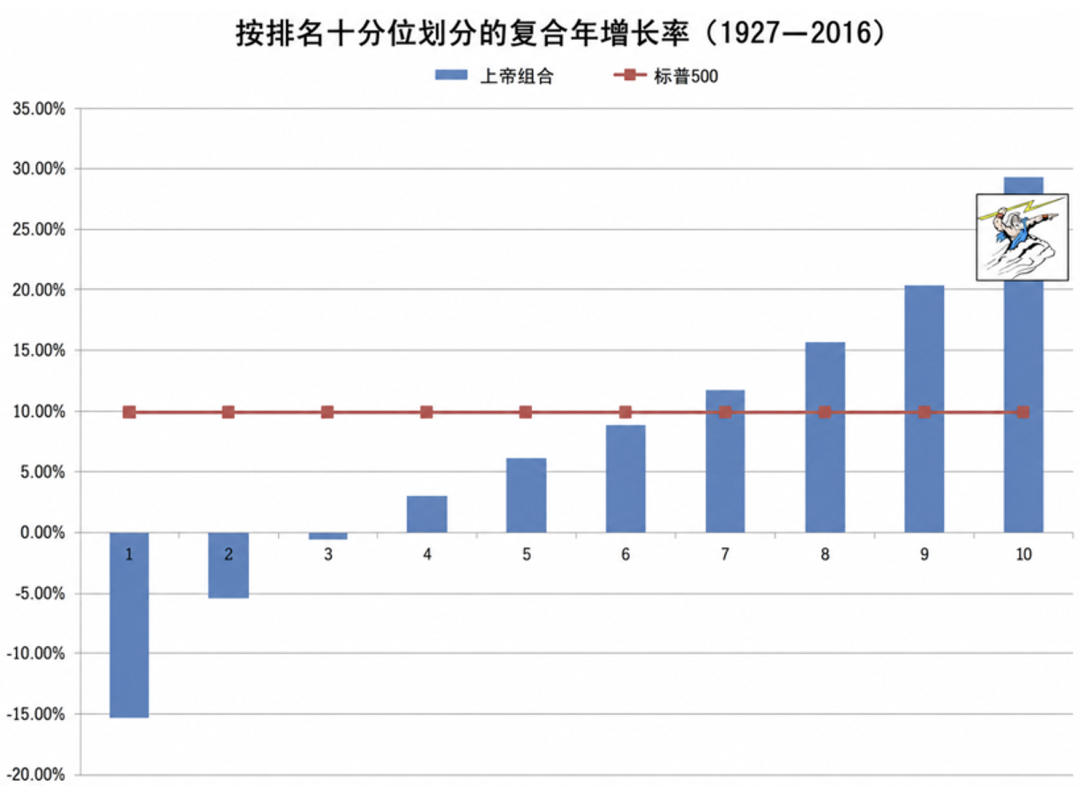

接下来,我们按照每只股票未来五年的复合年增长率,也就是CAGR,将这些股票分成十组。

组合每五年调整一次。

第一次建仓时间是1927年1月1日,持有到1931年12月31日。

第二次建仓时间是1932年1月1日,持有到1936年12月31日。

此后,每隔五年重复一次。

需要明确的是,这是一组现实中根本无法投资的组合。

因为要构建它,你必须百分之百准确地知道:未来五年里,这500只股票分别会有怎样的表现。

简单来说,我们在研究中有意使用了“前视偏差”。(即在构建历史投资策略时,错误地使用了当时尚未公开、只有未来才知道的信息。)

显然,这些组合在现实中根本不可能复制。

这项研究真正想模拟的是:假如一位长期投资者以五年为持有周期,而且拥有不可思议的选股能力,他的投资结果会怎样。

我们分析的时间区间是1927年1月1日至2016年12月31日。

所有组合均采用市值加权。每个月t的组合权重,以前一个月,也就是t-1月末的公司市值为基础确定。

所有回报均未扣除交易成本、税费和管理费。

十分位多头组合的表现

我们首先观察每五年调整一次的十分位组合。这些组合展示了,拥有完美预见能力究竟可以取得怎样的结果。

第10组是根据未来五年表现最好的股票构建的市值加权组合。

第1组则由未来五年表现最差的股票构成。

下面展示的是十个前视组合的复合年增长率。

不出所料,由未来五年表现最好的股票构成的组合,最终也拥有最好的五年表现。

这还用说吗?!

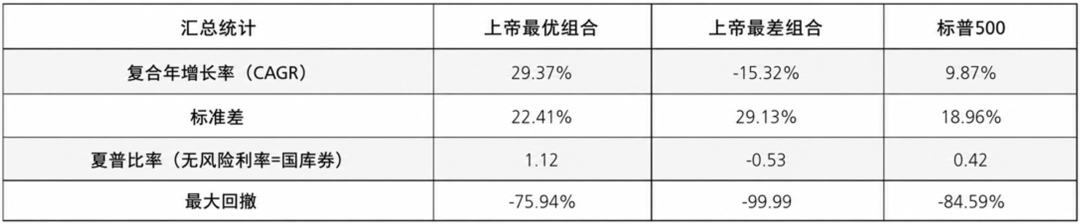

理论上,上帝最优组合的长期复合年回报接近29%。

但在现实中,它很快就会遇到容量约束,甚至最终可能买下整个市场。

我们当然知道,上帝的长期业绩会极其出色。但真正有意思的,是过程中的细节。

下面,我们进一步考察五年前视组合的统计结果和表现图表。

上帝最优组合:未来五年表现最好的10%股票组合

上帝最差组合:未来五年表现最差的10%股票组合

标普500:标普500总回报指数

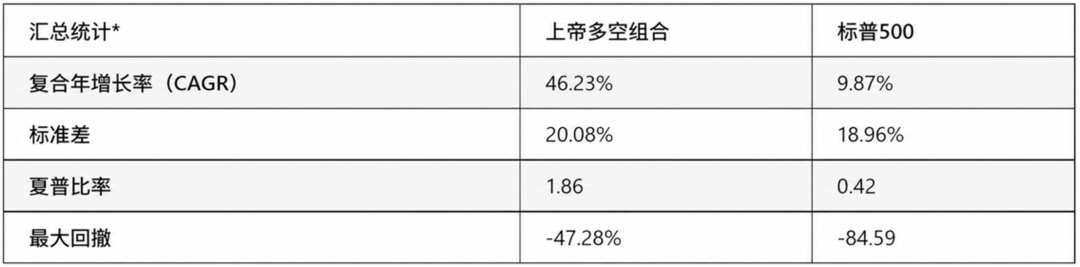

首先看最基础的汇总统计数据。

29%的复合年增长率,当然非常惊人。这也在意料之中。

但上帝最优组合的波动率也非常高,甚至高于整个市场。

这一点很有意思。

它的夏普比率高于1,但也没有高出太多。这与一些对冲基金宣称的2以上夏普比率,仍然相去甚远。这一点同样值得注意。

但最值得看的,还是回撤。

即使拥有完美的预见能力,这个组合依然经历了一次毁灭性的76%回撤。

这次回撤发生在1929年8月至1932年5月。

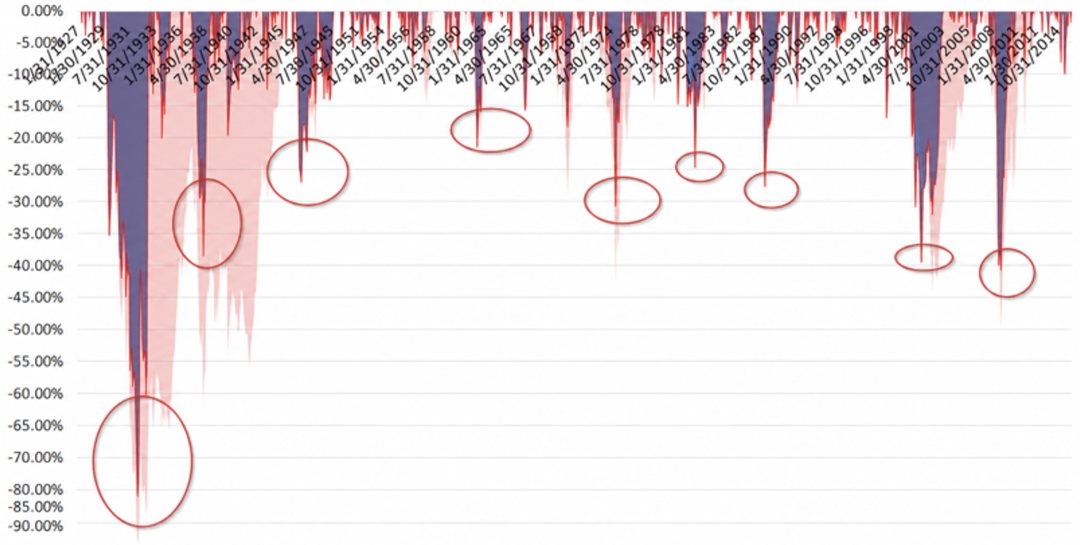

而且,痛苦远没有到此结束。

下面这张图展示了该组合在整个历史区间中的回撤情况。

下面是这些回撤的进一步明细。

很显然,即使是一只“完美”的多头组合,也足以让只做多的投资者经历极其痛苦的过程。

如果让上帝来管理一只对冲基金,会怎样?

前面的分析说明,即使上帝管理的是一只纯多头组合,也会遭遇巨额回撤和更高的波动。

那如果我们进一步利用他的完美预见能力呢?

做多那些确定会成为赢家的股票,同时做空那些确定会成为输家的股票。

这样总该稳赢了吧?

我们来看看结果。

“上帝多空组合”的构建方式如下:做多上帝最优组合,做空上帝最差组合,每月再平衡。

我们考察以下两个组合:

上帝多空组合:做多未来五年表现最好的十分位组合,同时做空未来五年表现最差的十分位组合

标普500:标普500总回报指数

下面是主要统计结果。

太惊人了!

这只终极对冲基金的长期表现当然极其出色。46%的复合年增长率,意味着用不了太久,你就可能买下全世界的股票市场。

显然,长期持续跑赢市场是不可能的。

即使某个人拥有像《回到未来》里的毕夫那样,能够提前知道未来的能力,也不可能无限期做到这一点。

但即便如此,请看看这只“完美对冲基金”的最差回撤:超过47%。

这已经非常夸张,而更夸张的还在后面。

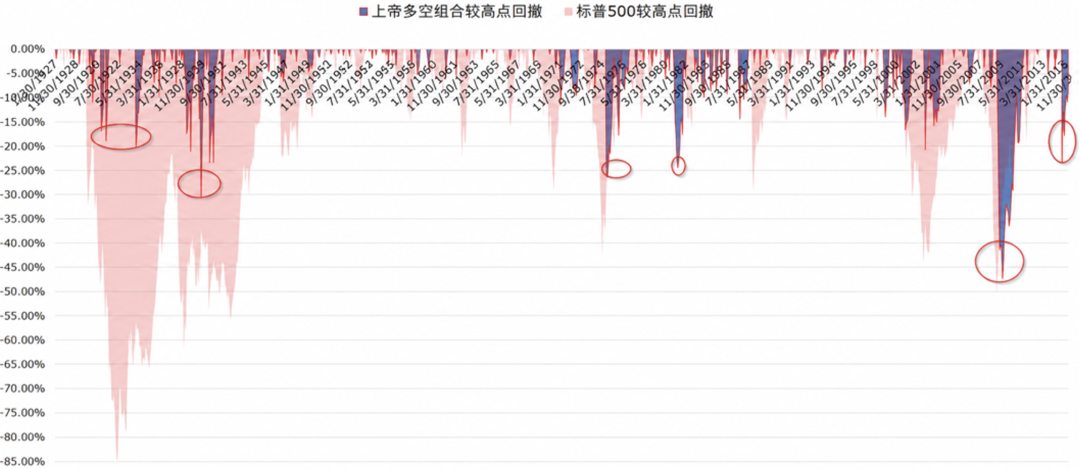

下面这张图展示了上帝多空组合在历史上的回撤序列。很明显,这绝不是一段轻松的旅程。

仔细看看这张图。历史上,这个组合多次出现超过20%的亏损。显然,它绝不是没有风险。

但更有意思的还在后面。

很多专业投资者都痛苦地意识到,管理资金往往并不只是看绝对收益,而是看短期相对收益。

还有一个几乎人人都知道的现实:无论策略是什么,最后所有人都会拿标普500作为比较基准。

尤其是在长期牛市里,更是如此。

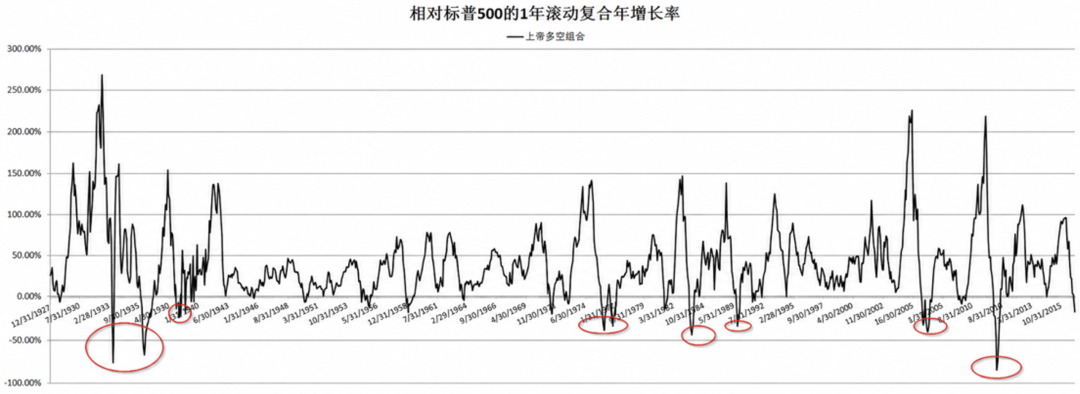

下面,我们来看上帝多空组合相对于标普500的一年期滚动复合收益差。

这张图揭示了一件事:即使是上帝,也会一次又一次被解雇。

上帝管理的对冲基金,在很多阶段的相对业绩都糟糕得惊人。他的职业生涯中,肯定会不止一次登上《巴伦周刊》或《华尔街日报》的封面。

被动指数会在多个阶段彻底击败他,而且不只是小幅领先。

有些时候,上帝多空组合会落后标普500多达50个百分点,甚至更多。

如果上帝是一名主动投资者,他最终也会被解雇,然后重新找工作。

这些结果说明,用很短的时间窗口评价相对业绩,是多么不稳定、多么容易误导人。我们已经用量化方式证明了这一点。

本·卡尔森(Ben Carlson)曾讨论过短期思维的局限,而梅布·法伯(Meb Faber)也指出,投资者在择时主动投资策略时,表现通常非常糟糕。

那句经常被归于凯恩斯,但未必真是他说过的话,非常精辟:市场保持非理性的时间,可能比你保持偿付能力的时间更长。

这项研究也再次说明了一个适用于所有主动投资者的事实:主动投资者必须拥有足够长的投资期限。

—— /Cong Ming Tou Zi Zhe/ ——

排版:唐唐

责编:艾暄

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。