AI 抢走内存,PC 厂商开始重新洗牌

核心结论

2026 年 PC 行业的主要矛盾不是单纯需求走弱,而是 AI 数据中心对 DRAM、NAND、企业级 SSD 与高端存储资源的吸收,正在推高 PC 整机 BOM,并重新划分 OEM 厂商的利润能力与份额边界。

2Q26 全球 PC 出货量同比下降 4.9%,降幅好于此前悲观预期,但结构性分化已经出现:联想份额升至 24.4%,苹果出货同比增长 10.1%,惠普出货同比下降 9.0%。

从投资角度看,PC 链条不宜按行业整体复苏交易。更有效的框架是:高端定价权、供应链规模、AI 服务器第二曲线、传统 PC 暴露度。

一、PC 周期框架变化:从出货量周期转向零部件配给周期

IDC 初步数据显示,2026 年二季度全球 PC 出货量约 6,820 万台,同比下降 4.9%,环比增长 4.0%。这一数据本身并不构成强复苏信号,因为 2026 年全年机构预测仍指向明显下滑。

当前 PC 行业的压力来自三条线。

第一,提前采购效应消退。此前 OEM 与渠道为应对零部件涨价提前拉货,部分需求在上半年被透支。进入下半年后,终端销量需要重新接受价格弹性检验。

第二,内存与存储成本上行。DRAM、NAND、SSD 价格上涨直接推升整机 BOM,压缩低毛利 PC 产品的利润空间。

第三,AI PC 对总量拉动有限。AI PC 可以提升产品 ASP,但在端侧 AI 应用仍未形成强付费场景之前,更偏产品结构升级,而非行业总量反转。

因此,PC 行业正在进入“量下行、价上行、份额集中”的组合阶段。该阶段对低端机型、弱渠道厂商和成本转嫁能力较弱的 OEM 不利。

二、2Q26 出货结构:总量下滑,份额向供应链能力强的厂商集中

2026 年二季度,全球 PC 出货量同比下降 4.9%。但各厂商表现差异明显,头部集中和高端份额提升是核心信号。

第一,联想份额继续提升。其出货同比下降 2.1%,但市占率提升至 24.4%,说明行业下行阶段,规模采购、渠道覆盖和成本控制仍在释放相对优势。

第二,苹果逆势增长。苹果 2Q26 出货同比增长 10.1%,为 Top 5 中表现最强的厂商。Mac 占苹果整体收入比重不高,但高端产品结构和生态定价能力,使其更容易承受 BOM 上行。

第三,惠普压力最大。惠普出货同比下降 9.0%,份额从 19.9% 降至 19.1%。作为 PC 与打印业务暴露度较高的公司,惠普对传统硬件需求和组件成本变化更敏感。

2Q26 的关键不是全球 PC 出货同比 -4.9%,而是 下行周期已经开始筛选 OEM 的供应链能力和终端定价权。如果下半年出货降幅扩大,份额集中趋势可能继续强化。

三、内存涨价:AI 数据中心对 PC 利润表的外溢成本

PC 行业当前最核心的变量是存储价格,而不是 AI PC 渗透率。

TrendForce 数据显示,2026 年二季度一般型 DRAM 合约价上涨 58% 至 63%,NAND Flash 合约价上涨 70% 至 75%。三季度涨幅预计收敛,但价格仍继续上行。

存储厂商的产能分配逻辑清晰:HBM、服务器 DRAM、企业级 SSD 的订单确定性和利润率优于消费 PC 内存与客户端 SSD。三星、SK 海力士、美光更倾向于把晶圆、封装、测试和资本开支资源投向 AI 服务器客户。

结果是,PC OEM 面对的并不是传统意义上的周期涨价,而是上游客户优先级下降。AI 数据中心客户通过长协、预付款、平台绑定锁定高端资源后,消费电子链条获得的供给弹性被压缩。

对 PC 厂商的财务传导

1. 毛利率:BOM 上升,如果终端涨价不足,毛利率承压;

2. 库存:提前备货可能导致库存金额上行,但真实销量未必同步改善;

3. 现金流:上游议价能力增强后,OEM 采购付款压力上升。

这一轮存储涨价的本质,是 AI 数据中心对传统消费硬件的一次成本转嫁。PC 厂商需要承担更高的内存和 SSD 成本,但未必拥有同等幅度的终端涨价能力。

四、AI PC:结构升级有效,但难以对冲总量下行

AI PC 是 PC 行业少数具备结构增长的方向,但短期不能高估其对总量的拉动。

各机构对 2026 年 AI PC 渗透率预测差异较大,核心原因在于定义口径不同,包括是否要求独立 NPU、NPU 算力门槛、是否纳入高端商务本等。

AI PC 对产业链的意义主要体现在 ASP 和配置提升,而非短期总量反转。

从 BOM 结构看,AI PC 通常要求更大内存、更高容量 SSD、更强处理器平台、更复杂散热和电源管理。配置上行会提升 ASP,但也会加剧终端价格压力。对企业客户而言,采购决策仍取决于本地 AI 应用、数据安全、IT 部署成本和软件兼容性,而不是硬件标签。

因此,2026 年 AI PC 更可能体现为两种结果:一是高端商务本和高端消费本 ASP 上行;二是中低端 PC 受到成本挤压,出货弹性下降。

AI PC 能改善产品结构,但无法完全抵消全球 PC 出货下滑。对 OEM 来说,关键不是 AI PC 渗透率,而是 AI PC 是否能带来高于 BOM 涨幅的毛利改善。

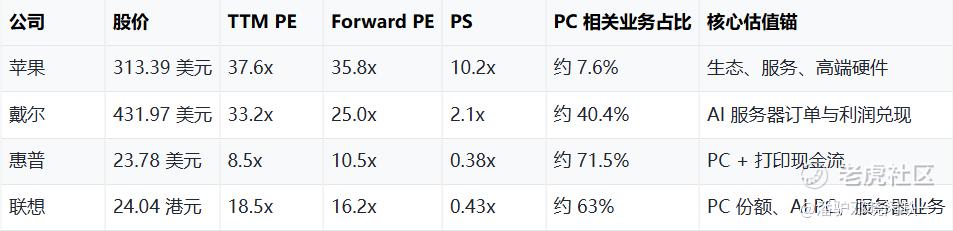

五、公司分层:同属 PC 链条,但估值锚完全不同

PC 行业下行阶段,不能把苹果、联想、戴尔、惠普放在同一个估值框架内。四家公司业务暴露、利润来源和市场交易逻辑差异明显。

苹果:Mac 是边际变量,估值核心仍在生态利润率

苹果 2Q26 Mac 出货同比增长 10.1%,表现强于行业。但 Mac 占苹果总收入约 7.6%,PC 周期对苹果整体利润表影响有限。

苹果的估值核心不在 PC,而在服务收入、iPhone 基盘、生态粘性和高端硬件利润率。当前 TTM PE 37.6x、PS 10.2x,已经反映较高生态溢价。Mac 逆势增长有利于验证高端硬件韧性,但难以单独支撑估值继续大幅上修。

对苹果而言,PC 行业下行不是核心风险,真正需要跟踪的是 Apple Intelligence 对换机周期和服务变现的实际拉动。

联想:份额提升有效,但利润率兑现是关键

联想 2Q26 出货 1,660 万台,市占率 24.4%,继续保持全球第一。其优势来自全球供应链规模、渠道覆盖和成本控制能力。

联想的投资逻辑包括三部分:PC 份额底盘、AI PC 渗透、服务器业务弹性。FY2025/26 全年营收突破 830 亿美元,AI 相关营收增长 84%,占集团总营收 38%。这说明公司已经具备 AI 相关收入弹性。

但估值上修不能只看收入。AI PC 和 AI 服务器若伴随高零部件成本和较低毛利,收入增长可能无法充分传导至利润。后续需要重点观察 IDG 利润率、ISG 订单质量、AI 服务器交付毛利率和服务业务占比。

戴尔:交易主线已经从 PC 转向 AI 基础设施

戴尔当前不宜按传统 PC 公司定价。其 Q1 FY2027 营收 438.4 亿美元,同比增长 87.5%;净利润 34.4 亿美元,同比增长 256%。AI 服务器是核心驱动。

花旗将戴尔目标价从 290 美元上调至 475 美元,共识目标价约 492.76 美元,市场已将其重新定价为 AI 基础设施链条资产。戴尔年内涨幅显著,反映的不是 PC 需求改善,而是 AI 服务器订单、积压订单和收入兑现。

后续风险同样明确:AI 服务器收入增速高,但毛利率可能低于传统企业硬件;若订单交付节奏放缓、客户议价增强或服务器利润率低于预期,当前估值会面临回撤压力。戴尔的核心问题不是 PC 出货量,而是 AI 服务器收入能否转化为可持续利润。

惠普:低估值背后是高 PC 暴露和弱弹性

惠普是四家公司中对 PC 周期暴露最高的标的。PC 业务占比约 71.5%,打印业务占比约 29%。2Q26 出货同比下降 9.0%,跌幅在 Top 5 中最明显。

估值上,HPQ TTM PE 8.5x、PS 0.38x、股息率约 5.0%,具备现金流防御属性。但低估值并不等于估值修复空间大。内存和 SSD 成本上行时,惠普需要在终端涨价、销量保护和毛利率之间做取舍。

如果 PC 总量继续下滑,打印业务竞争加剧,AI PC 渗透未能带来利润率改善,HPQ 的低 PE 只能提供估值底部支撑,难以形成强上行弹性。

六、投资结论:不买 PC 平均数,只看结构赢家

2026 年 PC 行业不具备整体性估值扩张基础。

行业总量下行仍在延续,存储成本压力尚未解除,AI PC 短期更偏产品结构升级,而非总需求反转。PC 链条的投资机会不在行业 beta,而在公司层面的业务暴露差异与成本转嫁能力。

配置观察顺序

第一,具备高端产品结构和生态定价能力的公司。代表是苹果。PC 行业下行对其影响有限,但当前估值已处于高位,继续上行需要 Apple Intelligence 或服务收入提供新的利润验证。

第二,具备全球采购规模和供应链执行能力的公司。代表是联想。份额提升已经出现,但估值进一步上修取决于 AI PC 和服务器业务能否贡献利润率,而不是单纯贡献收入。

第三,PC 之外拥有 AI 服务器第二曲线的公司。代表是戴尔。戴尔的核心弹性在 AI 服务器,但市场已有较充分重估,后续要看订单质量、毛利率和自由现金流兑现。

第四,传统 PC 与打印暴露度较高的公司需要更谨慎。惠普估值低、股息高,但其利润表对 PC 出货和组件成本变化更敏感。

最终判断:PC 行业当前不是需求复苏周期,而是 AI 基建外溢到消费硬件后的成本再分配周期。

内存、SSD 和高端组件的供给优先级正在向 AI 服务器倾斜,PC OEM 只能在更高成本下重新划分份额。

该阶段不适合买行业平均数,适合买定价权、买供应链规模、买 AI 服务器利润兑现能力。

数据来源:IDC、TrendForce、SigmaIntell、公司财报、券商研报、公开市场数据。部分供应链口径存在统计差异,需以后续公司财报和机构更新为准。

免责声明:本文仅作为产业研究与公开信息整理,不构成任何投资建议、证券推荐或交易依据。市场有风险,投资需独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。