HBF:NAND 进入 AI 推理近端内存层的估值实验

核心观点

HBF(High Bandwidth Flash)不是 HBM 的直接替代方案,而是 NAND 厂商试图切入 AI 推理解码环节的一种近端容量层方案。其产业逻辑建立在三点之上:第一,AI 推理阶段的模型权重具备高容量、低写入、可预取特征;第二,HBM 在推理权重承载上的容量经济性弱于 NAND;第三,云厂自研 ASIC 与专用推理架构为新型内存层级提供了试验入口。

从投资映射看,HBF 当前的核心主体不是 Western Digital,而是已经独立分拆上市的 Sandisk(SNDK)。SNDK 是 HBF 概念发起方及技术主导方,SK hynix 是标准化合作方。WDC 分拆后以 HDD 为核心业务,与 HBF/NAND 近端内存叙事无直接关系。

从估值含义看,SNDK 当前股价表现和估值水平已经反映 NAND 景气周期与 HBF 远期叙事。HBF 目前没有收入贡献,真正的验证点在 2026H2 样品、2027 年首批设备实测,以及后续云厂/加速器厂商是否导入。

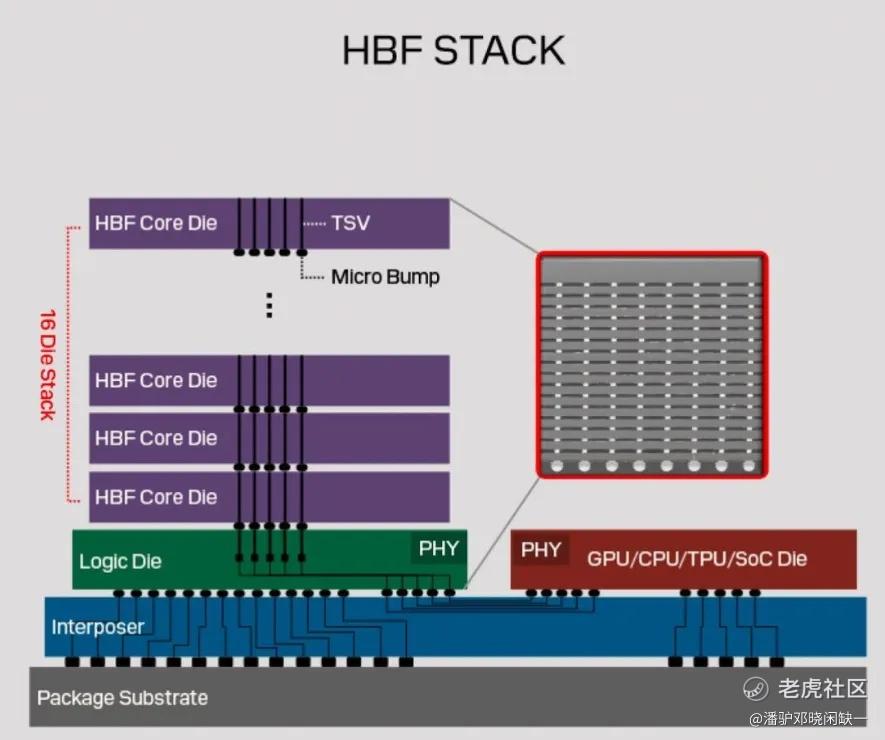

一、HBF 的产业定位:不是替代 HBM,而是补齐推理权重容量层

AI 训练阶段,HBM 是不可替代的近端高带宽内存。其价值来自低延迟、高带宽、高并发读写能力,主要承载训练中的激活值、梯度、中间状态、热数据交换等任务。

推理阶段的瓶颈更复杂。尤其在 decode 阶段,模型权重反复读取,写入需求极低,数据访问路径具备一定顺序性。对这一类负载而言,HBM 的性能足够强,但容量成本过高。NAND 如果能够通过封装和宽接口获得接近 HBM 的读取带宽,就可能在 “低写入、高容量、顺序读取” 的权重层获得位置。

SanDisk 对 HBF Gen1 给出的目标规格为:1.6TB/s 读取带宽、512GB/stack、16 die stack,并宣称物理尺寸和功耗轮廓对齐 HBM4。该规格如果成立,HBF 将形成介于 HBM 与 NVMe SSD 之间的 G1.5 内存层:带宽显著高于 SSD,容量显著高于 HBM,但延迟和写入耐久弱于 HBM。

HBM / HBF / SSD 核心参数对比

HBM3E / HBM4

介质:DRAM;容量:数十 GB 级;带宽:1TB/s 以上;延迟:ns 级;适配训练、激活值、热 KV cache;核心约束是容量成本与供给。

HBF Gen1 目标

介质:NAND Flash;容量:512GB/stack;带宽:1.6TB/s 目标;延迟:μs 级;适配推理权重、MoE expert、温数据;核心约束是良率、散热、尾延迟与客户导入。

企业级 NVMe SSD

介质:NAND Flash;容量:TB 级;带宽:十 GB/s 级;延迟:tens of μs 级;适配冷数据、冷 KV cache、模型加载;核心约束是带宽不足、距离 GPU 过远。

因此,HBF 的核心命题不是 “能否取代 HBM”,而是 “能否降低推理阶段模型权重对 HBM 容量的占用”。如果这一命题成立,HBF 对 HBM 的影响不是全面替代,而是削弱推理场景中部分容量型需求的边际增速。

二、需求基础:推理解码给 NAND 留下结构性窗口

大模型推理中的 prefill 与 decode 资源约束不同。Prefill 阶段更偏计算密集,decode 阶段更偏内存带宽与容量约束。每生成一个 token,系统都需要持续访问模型权重和 KV cache。模型规模越大,权重容量越成为推理成本的重要变量。

以 Llama 3.1 405B 为例,4050 亿参数在 FP16/BF16 下权重规模约 810GB;即便使用 FP8/INT8,权重规模仍约 405GB。这个容量已经接近 HBF 单堆栈 512GB 的设计靶心。换言之,HBF 并不是泛化地替代所有内存,而是瞄准 “大模型权重常驻/近端读取” 这一特定负载。

HBF 技术可行性依赖三个前提:

1. 权重只读属性成立。推理阶段模型权重基本不更新,NAND 写入耐久问题被弱化。

2. 读取路径可预测。Dense Transformer 模型按层执行,权重访问具备顺序性,可通过预取掩盖部分延迟。

3. 单位 token 成本压力上升。推理商业化后,云厂关注的不再只是峰值吞吐,而是吞吐、尾延迟、功耗、资本开支和单位 token 成本的组合。

但边界同样明确。MoE 模型的专家路由具有随机性,可能削弱顺序预取效果;长上下文和 Agentic AI 会扩大 KV cache 压力,而 KV cache 既有读取也有写入,未必完全适合 NAND 承担。HBF 更稳妥的切入点仍是模型权重层,而不是完整替代 HBM 的热数据层。

三、主体口径:SNDK 是核心映射,WDC 应剔除

HBF 的投资分析首先要处理主体口径。SanDisk 已从 Western Digital 分拆,并以 SNDK 独立上市。分拆后的 WDC 是 HDD 公司,不再是 NAND/HBF 的直接主体。若将 WDC 估值或股价表现映射到 HBF,结论会发生系统性偏差。

SNDK 当前的核心逻辑是纯 Flash 资产在 AI 数据中心周期中的再定价。HBF 则是其试图把 NAND 从 SSD/冷存储层推向 AI 推理近端内存层的远期选项。

SNDK 与 WDC 口径切分

SNDK:HBF 核心映射

当前业务属性为 NAND Flash / SSD;HBF 关系为发起者、主导方;最新季度营收 59.50 亿美元,毛利率 78.4%,Forward PE 约 53.2x。

WDC:应从 HBF 标的中剔除

当前业务属性为 HDD;与 HBF 无直接关系;其估值和股价表现反映的是 AI 数据湖、冷存储和 HDD 景气,不应映射到 NAND 近端内存叙事。

**资料显示,SNDK FQ3 FY2026 营收为 59.50 亿美元,YoY +251%;毛利率 78.4%;营业利润率 70.0%;Forward PE 约 53.2x,PS 约 18.2x,YTD 涨幅约 581%。这些数据本身已经说明,市场对 SNDK 的定价并非传统 NAND 周期底部估值,而是叠加了数据中心 NAND 景气与 AI 存储/内存叙事溢价。

需要强调的是,SNDK 当前业绩改善并非来自 HBF。HBF 尚处样品和标准化阶段,2026 年没有实质收入贡献。当前收入和利润弹性主要来自 NAND 供需改善、企业级 SSD 需求增长和价格周期上行。

四、SK hynix 的双线卡位:HBM 利润池与 HBF 防御权

SK hynix 同时是 HBM 龙头和 HBF 标准化合作方,这一组合并不矛盾。

HBM 仍然是训练、高性能推理、热数据和低延迟访问的核心资产。短期内,HBF 无法撼动 HBM 在训练和高端推理中的位置。但如果推理阶段持续扩容,模型权重对 HBM 容量的占用会拖高系统 BOM。HBF 一旦成立,将在推理容量层对 HBM 形成局部替代。

因此,SK hynix 推动 HBF 更像防御性卡位:维持 HBM 利润池,同时确保如果推理内存层级向 NAND 扩展,公司不缺席新标准。其战略意义并不是主动压低 HBM 价格,而是把潜在替代路径纳入自身产品组合。

HBF 产业链映射

SNDK

HBF 发起者,NAND + CBA 主导,官方确认。核心映射标的。

SK hynix

标准化合作方,HBM + HBF 双线,官方确认。核心映射标的。

Samsung / Micron / Kioxia

具备 NAND 或 HBM 产业基础,但公开 HBF 确认度不足。更适合作为潜在跟随者或周期标的观察。

NVIDIA / Broadcom / Marvell

属于系统侧或 ASIC 侧变量。只有云厂自研芯片导入 HBF 后,Broadcom / Marvell 才具备间接映射价值。

从行业竞争看,SNDK 与 SK hynix 是当前 HBF 确认度最高的两类主体。Samsung、Micron、Kioxia 不能简单归入确定受益链条,NVIDIA、Broadcom、Marvell 也不应被直接写成 HBF 标的。

五、NAND 供需含义:HBF 的真正弹性来自 bit-per-cell 假设

如果 HBF 仅作为高规格 NAND 封装产品存在,其对 NAND 供需的影响有限;如果 HBF 为满足读取性能、耐久和可靠性要求采用 SLC 或低 bit-per-cell 方案,其供需弹性将明显放大。

原因在于,同样容量下,SLC 相比 TLC 需要约 3 倍 cell 资源,相比 QLC 则需要更高晶圆消耗。若 HBF 未来进入规模化部署,且采用低 bit-per-cell NAND,将对 NAND wafer supply 产生高于传统 SSD 的拉动。该逻辑是 HBF 对 NAND 周期最重要的供需放大器。

但目前 SanDisk 并未公开确认 HBF 的具体 cell 配置。SLC/MLC 假设只能作为情景分析,不应作为确定供需结论。现阶段能确认的是 HBF 的目标规格和标准化进展,不能确认的是单位成本、量产良率、写入寿命、实际功耗和客户导入节奏。

HBF 对 NAND 行业的估值意义主要体现在三层:

1. 产品结构升级:从企业级 SSD 向 AI 推理近端容量层延伸。

2. 价格弹性增强:低 bit-per-cell 方案可能提升单位容量晶圆消耗。

3. 估值锚迁移:NAND 公司可能从周期品估值切换至部分 AI 基础设施估值。

六、商业化路径:NVIDIA 不是唯一入口,云厂 ASIC 可能先试水

HBF 的导入路径大概率不会从最通用的 GPU 平台开始。NVIDIA 尚未公开支持 HBF,同时已经通过 CMX、BlueField、NVMe、Dynamo 等方案处理推理侧 memory/storage tier 问题。对 NVIDIA 而言,是否导入 HBF 不只是硬件成本问题,还涉及软件栈控制权、生态锁定、封装资源分配和 HBM 供应链关系。

相比之下,云厂自研 ASIC 的导入自由度更高。Google TPU、Amazon Trainium/Inferentia、Microsoft Maia 等架构不受 CUDA 生态约束,理论上更适合为 HBF 重写内存控制器和预取调度逻辑。Broadcom、Marvell 作为定制 ASIC 链条参与者,只有在云厂明确采用 HBF 后才具备间接映射价值。

因此,HBF 的第一阶段验证更可能出现在专用推理设备或云厂自研芯片中,而不是直接进入 NVIDIA 主流 GPU 平台。如果 2027 年首批设备样品无法证明 HBF 在吞吐、尾延迟、功耗和 TCO 上具备系统级优势,后续生态扩散将明显受限。

七、估值判断:SNDK 当前定价已包含较高验证溢价

SNDK 当前估值需要拆成两部分。

第一部分是 NAND 周期。FQ3 FY2026 营收 59.50 亿美元,YoY +251%,毛利率 78.4%,营业利润率 70.0%,显示 NAND 景气度已进入强上行状态。该部分对应的是数据中心 SSD、供给紧张、价格上行和库存周期修复。

第二部分是 HBF 远期期权。SNDK 作为 HBF 发起方,叠加 OCP workstream 和 SK hynix 合作,获得 AI 近端内存层的叙事溢价。但 HBF 尚未形成收入,无法用订单、毛利率或现金流验证。

当 Forward PE 约 53x、PS 约 18x 时,市场对 SNDK 的定价已经不是普通 NAND 周期股逻辑。若 HBF 样品延期、良率不达预期、客户导入弱于预期,估值回撤将先于基本面发生。反过来,如果 2026H2 样品数据和 2027 设备实测证明 HBF 能在推理解码中降低 HBM 占用并改善 TCO,SNDK 的估值体系才有进一步上移的基础。

八、风险验证框架

良率

16 die stack、CBA bonding、TSV 互连拉低成品率。观察指标:样品交付、良率披露、成本曲线。时间窗口:2026H2。

散热

近 GPU/ASIC 封装环境下热密度上升。观察指标:实测功耗、温度、长期稳定性。时间窗口:2026H2-2027。

尾延迟

μs 级延迟可能影响 P95/P99 推理体验。观察指标:token latency、batch size 敏感性。时间窗口:2027。

MoE 适配

expert 路由随机性削弱预取效果。观察指标:MoE 实测性能 vs dense 模型。时间窗口:2027-2028。

客户导入

无 NVIDIA 支持时需依赖云厂 ASIC。观察指标:Google、Amazon、Microsoft 是否公开导入。时间窗口:2027 起。

估值回撤

SNDK 已 price in 部分 AI NAND 叙事。观察指标:样品延期、订单缺失、NAND 价格回落。时间窗口:持续。

HBF 的关键验证指标不是峰值带宽,而是系统级 TCO:在同等吞吐和尾延迟约束下,HBF 能否减少 HBM 用量、降低单位 token 成本,并保持可接受的良率与功耗。如果无法证明这一点,1.6TB/s 和 512GB/stack 只能停留在参数层。

结论:NAND 的 AI 估值曲线,仍处验证前夜

HBF 的本质,是 SNDK 试图将 NAND 从存储层推入 AI 推理近端内存层的一次架构下注。它的逻辑并非空泛概念:大模型权重容量上升、推理解码 memory-bound、HBM 容量成本高,这些都是现实约束。HBF 试图以 NAND 的容量经济性和高带宽封装切入权重读取层,方向具备产业合理性。

但投资上需要区分三件事。第一,SNDK 当前财务弹性来自 NAND 周期和数据中心 SSD,不来自 HBF。第二,HBF 当前贡献的是估值期权,不是收入和利润。第三,HBF 是否能从规格走向订单,取决于 2026H2 样品、2027 设备实测、云厂 ASIC 采纳和系统 TCO 验证。

短期看,HBF 强化 SNDK 的 AI NAND 叙事,但估值已处高位,容错率不高。中期看,若样品和客户验证顺利,HBF 有望成为 NAND 行业的新产品曲线。长期看,若其进入 AI 推理主流内存层级,NAND 的估值逻辑将不再完全依赖 SSD 周期,而会增加一条与推理基础设施相关的增量曲线。

当前结论应保持克制:HBF 不是 HBM 杀手,也不是已经兑现的收入来源。它是 NAND 产业争夺 AI 推理内存层的一张入场券。能否转化为订单,要看 2026H2 到 2027 年的工程数据和客户选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。