20 倍 ARR 的 Anthropic:市场到底在买什么?

2026 年 6 月,Anthropic 已向 SEC 保密提交 S-1 注册声明草案。表面上,这是前沿 AI 公司登陆公开市场的前奏;更深一层看,这是大模型实验室第一次被迫接受公开资本市场的财务定价。

过去两年,市场对 AI 实验室的定价核心是模型能力、融资规模、用户增长和战略股东。但 Anthropic IPO 把问题推向另一张表:收入是否真实可持续,token 收入是否具备高毛利属性,算力成本能否被摊薄,云分销收入有没有口径折扣,前沿模型公司到底能不能从烧钱研发组织,变成可盈利的软件基础设施公司。

这才是 Anthropic IPO 的真正看点。

一、IPO 不是退出机制,而是算力融资工具

Anthropic 上市的核心动机,不宜简单理解为早期股东退出。对一家前沿模型公司而言,IPO 更接近一种算力融资机制。

前沿模型竞争已经从 “谁的模型参数更强”,转向 “谁能持续获得足够低成本、足够稳定的算力供给”。训练模型需要重资本开支,推理服务需要持续消耗 GPU/TPU 资源。AI 实验室的财务模型,本质上开始接近一种 “高资本开支软件基础设施”:前端收入是 token、API、企业订阅和开发者工具;后端成本是数据中心、电力、芯片、云分销和模型训练。

Anthropic 当前已披露和报道的算力合作包括 AWS、Google/Broadcom、SpaceX、TeraWulf 等。仅从数量级看,公司已经不再是轻资产软件公司,而是围绕模型能力构建算力产能的重资产组织。IPO 的意义在于打开更大规模的股权与债务市场,让其在训练下一代模型和承接推理需求时不完全受制于私募融资窗口。

换句话说,Anthropic 不是因为 “已经轻松赚钱” 而上市,而是因为模型竞争进入重资本阶段后,私有市场已经难以长期独立支撑其算力资产负债表。

二、收入斜率:从 10 亿美元 ARR 到 470 亿美元 ARR

Anthropic 的收入增长,是本轮 IPO 叙事的第一根支柱。

按目前公开披露、媒体报道和分析师估算口径,其年化收入轨迹大致如下:

这里必须先区分几个口径:ARR、run-rate revenue、GAAP revenue 和 EBIT 不是同一个概念。

ARR 或 run-rate revenue 是把当前收入规模年化后的速度指标,反映公司此刻的收入斜率,但不等于全年已确认收入。2026Q2 约 109 亿美元收入和约 5.59 亿美元经营利润,也属于媒体报道的投资者预测,不是审计财报。至于 “2026Q3 GAAP EBIT 超过 10 亿美元”,目前更适合作为模型情景,而不是既成事实。

但即便做上述折扣,Anthropic 的收入斜率仍然罕见。2024 年末约 10 亿美元 ARR,到 2026 年 5 月突破 470 亿美元,时间跨度不足两年。传统 SaaS 公司的增长大多依赖席位数、ARPU 和续费率线性提升;Anthropic 的增长更接近企业工作流中 token 调用量的放大。

这意味着 Anthropic 的收入不是典型 “用户数 × 月费” 模型,而是 “企业工作流 × token 消耗 × 模型单价” 的使用量模型。

Claude Code 是其中最重要的增量之一。按现有披露和分析口径,Claude Code 在 2026 年 2 月的年化收入已超过 25 亿美元。它的意义不只是贡献收入,而是验证了一个高频场景:当 AI 从聊天入口切入开发流程,token 消耗频次、客户粘性和付费强度都会发生变化。

这也是 Anthropic 和多数 AI 应用公司的区别。后者卖的是工具订阅,前者卖的是模型能力在企业生产流中的调用次数。

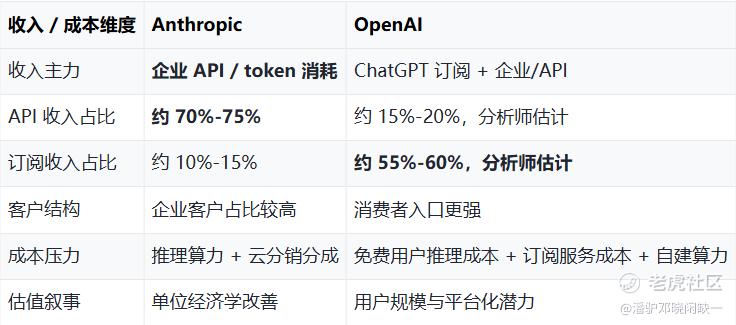

三、收入结构:Anthropic 更像企业 API 基础设施

Anthropic 的商业模式最关键之处,不在于消费者入口,而在于收入结构。

按现有研究口径,Anthropic 约 70%-75% 收入来自 API/token 消耗,消费订阅约占 10%-15%,企业客户收入占比约 80%。这个结构决定了它和 OpenAI 不是同一种损益表。

OpenAI 的优势在入口。ChatGPT 拥有极强的消费者分发能力,免费用户规模构成了潜在的订阅转化池,也构成未来 Agent、搜索、办公、企业入口的分发底座。但这个优势也对应一项成本:免费用户会持续消耗推理算力,而免费用户的 monetization 需要时间兑现。

Anthropic 的优势在损益表。它没有同等级别的消费者免费流量负担,收入更多来自企业 API、开发者工作流和 Claude Code 这类高消耗场景。企业客户按 token 付费,调用量上升会直接体现为收入增长;如果单位推理成本下降,增量毛利率会迅速改善。

因此,OpenAI 更像消费者平台,Anthropic 更像企业 API 基础设施。前者的估值锚是入口、用户和平台化潜力;后者的估值锚是 ARR、毛利率、NDR 和单位算力产出。

这也是 Anthropic 率先 IPO 的叙事优势。公开市场未必能马上理解 “超级应用入口” 的长期期权,但可以直接理解一张收入高速增长、企业占比高、亏损压力更低、毛利率改善中的损益表。

四、不能忽视的收入确认折扣:gross basis 的问题

Anthropic 的收入质量需要拆开看。

公司通过 AWS Bedrock、Google Cloud Vertex AI、Azure Foundry 等云渠道分销 Claude。这个分销模式带来两个好处:第一,直接触达云厂商既有企业客户;第二,降低自建销售体系的边际成本。但它也带来一个会计和毛利率问题:云厂商要拿走分成。

按现有资料,Anthropic 对部分云分销收入采用 gross basis 确认,即作为 seller of record 记录终端客户的全额 token 收入,再将云厂商分成计入成本。相较之下,OpenAI 的部分渠道收入可能采用 net basis 确认,即扣除合作方分成后的净额入账。

这意味着 Anthropic 的 ARR 不能只看表观收入,还必须和毛利率一起看。如果 470 亿美元 run-rate revenue 中有相当部分来自云分销渠道,那么其中一部分收入本质上要支付给 AWS、Google 或其他平台方。收入增速很快,不代表利润释放同等强度。

所以,Anthropic 的估值不能只用 EV/ARR 粗暴比较。必须进一步拆成:企业 token 收入 × 毛额/净额确认口径 × 云分成比例 × 推理成本率 × 训练再投资比例。

五、单位经济学:关键指标不是 MAU,而是每 MW ARR

大模型公司的核心指标正在从 MAU 切换到每 MW ARR。

对消费者互联网公司而言,MAU 是流量资产;对 AI 实验室而言,MAU 只有在能转化为高毛利 token 收入时才有价值。否则,用户越多,推理成本越高,亏损压力越大。

核心公式

ARR = 可用算力 × token 吞吐 × token 单价 × 利用率

这条公式决定了 AI 实验室的商业本质。

第一,同样的 GPU/TPU 处理更多 token,单位算力收入提升。

第二,企业客户愿意为高质量模型、低延迟、稳定 API 和专业场景支付更高 token 价格。

第三,Claude Code 等工作流场景提高使用频次,带动客户支出自然扩张。

第四,随着模型推理效率提升,单位 token 成本下降,毛利率改善。

因此,Anthropic 的关键不是 “用户增长”,而是 “算力产能变现效率”。如果每 MW 算力对应的 ARR 持续提升,算力就不再只是成本项,而是收入产能。

这也是 Anthropic 与 OpenAI 当前叙事的分叉点。OpenAI 需要证明庞大的消费者入口能够转化为足够高的付费率和足够强的毛利率;Anthropic 需要证明企业 API 模型能够在价格战前维持足够高的 token 单价和客户留存。一个是流量转化问题,一个是单位经济学问题。

六、盈利拐点

市场最关注的问题是:Anthropic 是否已经进入盈利阶段?

据媒体报道的投资者预测,Anthropic 2026Q2 单季收入约 109 亿美元,经营利润约 5.59 亿美元,对应经营利润率约 5.1%。如果这个口径最终接近真实结果,则意味着公司首次验证了大模型实验室在高增长阶段实现季度经营利润的可能性。

这里有三层限制:第一,Q2 数据不是已公开审计财务;第二,Q3 EBIT 超 10 亿美元目前属于模型推演,不是已发生事实;第三,公司后续仍可能因为训练下一代模型、购买算力和扩张数据中心而重新进入高投入状态。

更准确的判断是:Anthropic 已经把前沿模型公司的盈利路径从 “远期幻想” 推进到 “季度可验证”。但它是否能形成稳定 EBIT margin,还要看算力成本下降、企业 token 需求增长和模型价格维持三者能否同时成立。

七、估值:20 倍 ARR 买的不是现在,而是三个假设

Anthropic Series H 投后估值约 9650 亿美元。按 2026 年 5 月 run-rate revenue 超 470 亿美元计算,隐含 EV/ARR 约 20.5 倍。

这个倍数不低。即使放在 AI 主线里,也意味着市场给了 Anthropic 极高的增长和利润率假设。

如果以当前 470 亿美元 ARR 测算:

即使假设 Anthropic 能达到 30% EBIT margin,当前估值仍对应约 68 倍 EV/EBIT。这说明市场并不是在买当前利润,而是在买未来多年 ARR 继续高速扩张。

再看一个更激进的情景:如果 Anthropic 未来某一阶段 ARR 达到 3000 亿美元,并且市场仍给予 20 倍 ARR,则企业价值可反推至 6 万亿美元。若按 30% EBIT margin 计算,对应 EBIT 为 900 亿美元,EV/EBIT 约 67 倍。

6 万亿美元不是基准结论,而是极乐观反推。它要求三个条件同时成立:

第一,企业 API 和 Claude Code 使用量继续高速增长。

第二,token 定价权不被 OpenAI、Google、Meta 或开源模型击穿。

第三,算力供给持续扩张,单位推理成本继续下降。

这三个变量只要有一个失效,20 倍 ARR 就会从估值溢价变成估值压力。

尤其是价格战风险。前沿模型能力差距如果收敛,API/token 价格会下行。OpenAI、Google、Meta 和开源模型都具备压低推理价格的动机。对 Anthropic 来说,收入的高质量建立在 “企业愿意为领先模型付溢价” 之上。一旦模型能力趋同,token 价格下降会直接侵蚀毛利率和 ARR 质量。

八、算力约束:收入增长的上限不只在需求端

Anthropic 的另一项核心约束在供给端。

AI 公司的收入兑现,并不只取决于客户需求,还取决于算力供给。企业客户愿意调用模型,并不等于公司一定能提供足够稳定、低延迟、低成本的服务。推理业务一旦进入高并发场景,算力短缺会直接反映为限流、延迟、服务中断和客户流失。

Anthropic 与 AWS、Google/Broadcom、SpaceX、TeraWulf 等合作,本质上都是为了解决同一个问题:把模型能力转化为可计费 token 产能。

在这个框架下,算力合同不是普通采购,而是未来收入产能的前置锁定。企业 API 收入增长越快,公司越需要提前锁定电力、数据中心、芯片和云平台能力。资本市场愿意给 Anthropic 高估值,背后隐含的并不是轻资产软件逻辑,而是 “高资本开支换高 ARR” 的基础设施逻辑。

这也是 IPO 的必要性。只靠私募融资,很难长期支撑数 GW 级别算力扩张。公开市场提供的不只是估值流动性,更是持续融资能力。

九、Anthropic 是最像软件公司的 AI 实验室,但不是低风险资产

Anthropic 的投资价值不在于 “模型一定比 OpenAI 更强”,而在于它目前更容易用损益表讲清楚商业化路径。

它的优势主要有三点:

第一,收入结构更偏企业 API,token 收入占比高于订阅收入。

第二,Claude Code 验证了开发者工作流的高频、高粘性、高消耗属性。

第三,客户支出扩张和 NDR 表现显示企业使用量仍在快速爬升。

但这家公司也不是传统软件公司。

传统 SaaS 的边际成本较低,客户增长后毛利率天然向上;Anthropic 必须持续购买算力、承担云分销分成、训练下一代模型,并面对价格战和模型能力追赶。它的高估值安全边际并不来自现有利润,而来自市场相信它可以把 token 需求持续转化为高毛利 ARR。

因此,对 Anthropic 的判断应该保持冷峻:

如果 token 定价权维持,Anthropic 有机会成为第一家把前沿模型跑成高毛利基础设施的 AI 公司。

如果模型能力差距收敛、API 价格进入下行周期,当前估值中的大部分利润率假设都需要重估。

如果算力供给落后于企业需求,收入斜率会被物理产能约束,而不是被需求端约束。

如果云分销占比继续提高,gross ARR 的表观增速可能优于净收入质量。

Anthropic IPO 的真正意义,不是证明 AI 实验室已经不烧钱,而是证明市场终于可以开始用损益表审判大模型公司。

过去,前沿模型公司的估值主要来自技术领先和融资叙事。接下来,公开市场会追问更具体的问题:470 亿美元 ARR 里有多少是高质量净收入?token 毛利率能否持续改善?云厂商分成会吃掉多少利润?训练投入占收入比例能否下降?Claude Code 的高增长是否可复制到金融、安全、生物科技等垂直场景?OpenAI、Google、Meta 和开源模型是否会打穿价格体系?

这些问题的答案,才决定 Anthropic 是下一代软件基础设施,还是又一家被高资本开支压住自由现金流的 AI 巨头。

资本市场可以为前沿模型支付高倍数,但不会永远只为模型能力支付高倍数。Anthropic IPO 之后,大模型公司的竞争会从发布会、榜单和参数,进入收入、毛利率、现金流和资本开支的硬约束阶段。

注:文中 ARR、run-rate revenue、GAAP revenue、EBIT 等口径已做区分。Q2 盈利数据按媒体报道的投资者预测处理,Q3 EBIT 与 6 万亿美元估值仅作为模型情景,不作为已发生事实或基准估值结论。本文仅为产业研究与公开信息整理,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。