Kyber 延迟传闻背后:AI 服务器竞争从 GPU 性能切向整柜工程兑现率

7 月 6 日,SemiAnalysis 在 X 平台连续发布关于 NVIDIA Kyber / NVL144 / Rubin Ultra 的六条内容,核心指向三项调整:Kyber NVL144 机架架构或推迟至 2028 年;“NVL72x2 back-to-back”替代架构或因云厂商部署与运维顾虑被取消;Rubin Ultra 四计算裸片版本或被取消,仅保留双计算裸片版本。

当前公开证据中,前五条推文截图可通过财经转载页还原,第六条仅能通过二次报道交叉转述;NVIDIA 截至报告整理时并未公开确认上述延期与取消决定。因此,该事件应定义为“高可信供应链传闻”,而非公司公告。

本轮事件的投资含义不在于单点产品延期,而在于市场开始重新计量 NVIDIA Rubin / Kyber 机架级路线图的工程兑现率。过去两年,AI 硬件链条的估值主要沿三条线展开:GPU 性能提升、HBM 容量扩张、云厂商资本开支上修。但 Kyber / NVL144 所代表的不是单卡升级,而是 GPU、CPU、NVSwitch、NVLink、PCB 中板、背板、CPO、800V HVDC、液冷、ODM 整柜交付和客户数据中心运维体系的系统集成。

投资判断应从“算力总需求是否变化”,切换到“不同环节订单确认节奏与估值斜率是否需要下修”。

一、事件定性:不是 NVIDIA 需求证伪,而是 2027—2028 年远期路线图折现率上升

从资料交叉验证看,SemiAnalysis 线程并非孤立信息。6 月底市场已出现 Rubin Ultra 四计算裸片方案取消的前序报道;6 月上旬亦有关于 CPO / 800V 节奏延后的争议。7 月 6 日六连帖把这些问题集中指向 Kyber NVL144、NVL576、Rubin Ultra scale-up 与客户部署可接受度。

其信息强度在于:传闻没有停留在“延期”层面,而是明确指向 PCB midplane 可制造性、NVL72x2 运维负担、CPO NVSwitch 成熟度、四 die 封装难度等工程约束。

但市场不能将该事件直接等同于 Blackwell / GB300 出货风险。NVIDIA 当前量产主线仍集中在 Blackwell Ultra GB300 NVL72、Vera Rubin NVL72 以及相关 POD / AI factory 体系。Kyber NVL144 属于更远期、更高密度的 Rubin Ultra / Kyber 路线。若传闻属实,短期影响主要体现在 2027 年及以后高密度整柜路线的兑现节奏,而非 2026 年 Blackwell / GB300 需求本身。

更准确的交易框架是:AI 总资本开支未被证伪,NVIDIA 平台竞争力未被系统削弱,但远期高密度机架相关供应链的收入确认节奏、TAM 释放路径和估值斜率需要重估。

二、官方路线图的核心矛盾:从 NVL72 到 NVL144 / NVL576,复杂度不是线性上升

NVIDIA 官方路线图已经从单机 GPU 推进到 rack-scale、POD-scale 和 AI factory。Blackwell GB200 / GB300 NVL72 将 72 个 GPU 构成统一 NVLink 域;Vera Rubin NVL72 则进一步将 72 个 Rubin GPU、36 个 Vera CPU、ConnectX-9、BlueField-4 和 NVLink 6 放入统一机架级系统。

Rubin Ultra NVL576 试图把 8 个 72-GPU 机架组成一个 576-GPU NVLink 域;Kyber NVL144 则将单机架 NVLink 域从 72 GPU 翻倍至 144 GPU。

规模变化带来的不是简单倍数扩容,而是系统复杂度的非线性提升。Vera Rubin POD 口径下,一个 40-rack POD 可包含 1152 个 Rubin GPU、60 exaflops 计算能力和 10PB/s scale-up 带宽。Rubin Ultra NVL576 需要两层 all-to-all NVLink 拓扑,并将 8 个 MGX NVL 机架拉入一个 576-GPU NVLink 域。

NVIDIA 官方资料还披露,Vera Rubin NVL72 后部 NVLink spine 涉及约 5000 根铜缆、总长度超过 2 英里。上述数据说明,系统瓶颈已经从芯片前端设计扩展至互联拓扑、信号完整性、布线、背板、功耗、散热、运维和客户现场交付。

NVL72 是当前可规模化交付的机架级形态;NVL144 / NVL576 则进一步挑战 PCB 中板、正交背板、CPO、NVSwitch、800V 电力架构和高功率液冷的同步成熟。

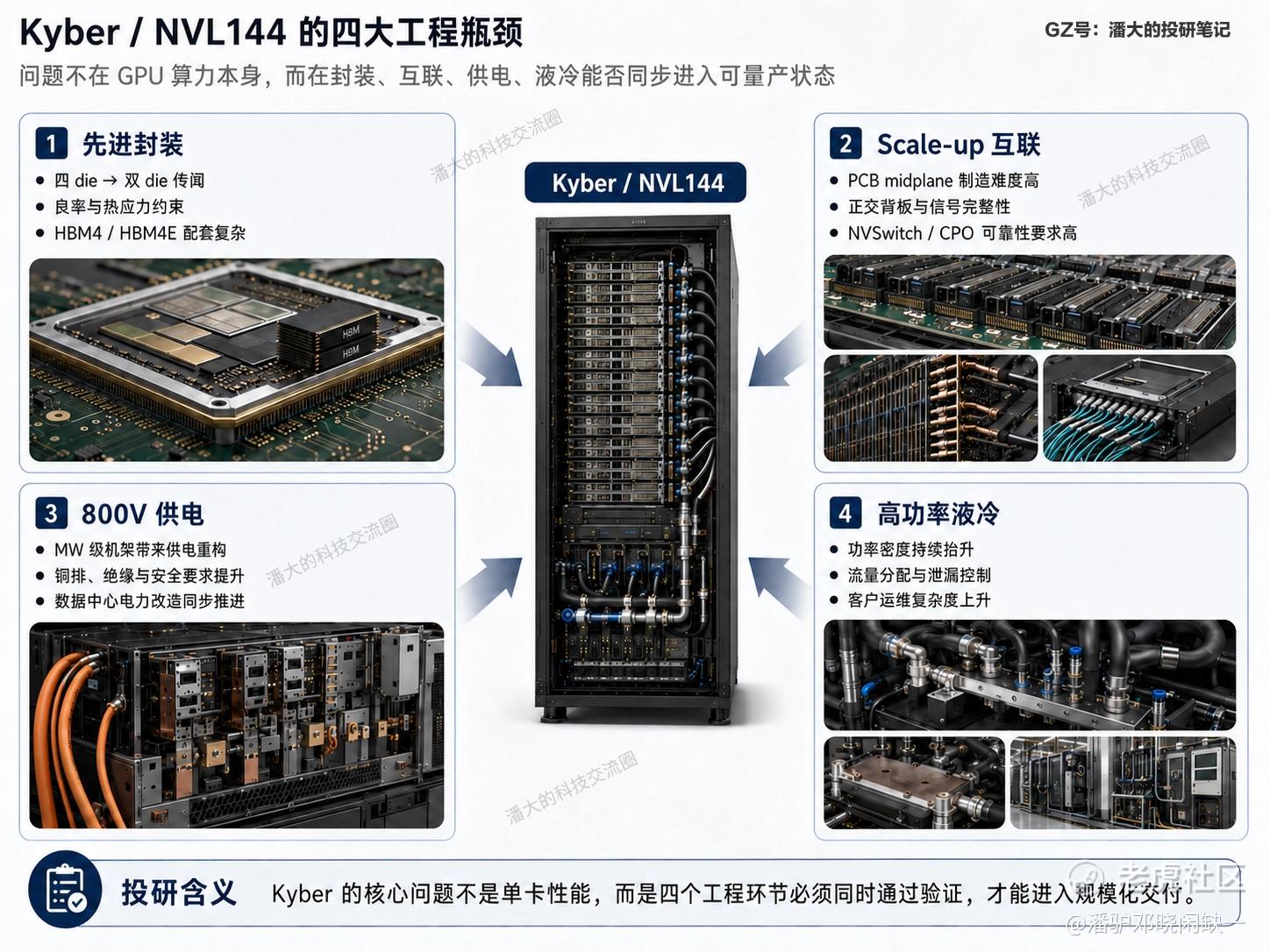

三、四个核心瓶颈:封装、互联、供电、液冷共同决定 Kyber 放量节奏

1. 先进封装:四 die 到双 die 的背后,是良率、热应力与可制造性约束

Rubin Ultra 四计算裸片方案取消传闻,是本轮事件中对芯片端预期冲击最大的部分。四 die 方案对应更大的封装面积、更复杂的 die-to-die 互联、更高 HBM 集成难度、更严苛的热管理和更低潜在良率。一旦改为双计算裸片,理论峰值性能和系统规格都会下修,但量产可控性、成本和交付确定性可能提升。

TSMC 在 2026Q1 法说中明确表示先进封装产能仍然紧张,并提及大芯片封装面临 warpage、mechanical stress、thermal limitation 等问题;HBM 侧,Micron 已宣布为 Vera Rubin 量产 12 层 36GB HBM4,16 层 48GB HBM4 已送样;SK hynix 已送样 12 层 HBM4E;Samsung 的 HBM4E sampling 节奏相对靠后。

上述信息说明,高端封装与 HBM 并非方向性不足,而是极限规格同步量产的工程斜率存在约束。投资含义在于:先进封装与 HBM 长期需求仍强,但不能简单将所有高端节点按 NVIDIA 路线图时间表线性兑现。若四 die 方案取消属实,短期更应关注 CoWoS / SoIC 产能结构、HBM4E 认证节奏、封装良率与客户实际拉货节奏,而不是只看总产能扩张口径。

2. Scale-up 互联:NVL144 / NVL576 的瓶颈在于可维护的大规模稳定交付

SemiAnalysis 传闻中明确提及 Kyber PCB midplane 可制造性挑战,并将其与 NVL144 / NVL576 延后关联。Jefferies 转述亦提到正交背板工艺、信号完整性与调试难度高于预期。结合 NVIDIA 官方对 Rubin Ultra NVL576 的设定,真正的难点不是“能否连接”,而是“能否在 hyperscaler 级别大规模、稳定、可维护地交付”。

NVL576 将 8 个 72-GPU 机架整合为一个 576-GPU NVLink 域,需要铜缆、直接光连接、NVSwitch、背板与机柜结构同步满足带宽、延迟、散热和服务可维护性要求。CPO 在 scale-out 交换机侧已有推进,但这不能直接等同于 scale-up NVSwitch / Rubin Ultra 内部互联方案完全成熟。两者处在不同拓扑层级,对可靠性、时延、链路密度和维护成本的要求不同。

投资含义在于:高层板、正交背板、高端 CCL、特定 scale-up 光互联系统对 Kyber 节点最敏感。若 Kyber 从 2027 节奏后移到 2028,受压最大的是已将 2027 年高密度机架放量写入 TAM 和订单斜率的细分供应商;成熟铜互联、NVL72 相关链条、Blackwell / Vera Rubin 当前量产链条受影响相对有限。

3. 供电:800V HVDC 是 MW 级机架的底层前提,不是外围配套

NVIDIA 官方 800V HVDC 路线给出清晰约束:若继续采用 54VDC 方案,Kyber 在 MW 级别机架中可能需要多达 64U 电源架空间,单个 1MW 机架可能需要约 200kg 铜排;800V 直达节点后再经 64:1 LLC 转 12V,可减少约 26% 面积。

该数据说明,供电架构已从服务器外围配套变成高密度机架设计的前置条件。Kyber / NVL144 若要实现高功率密度部署,需要 800V 电源架构、PSU、busbar、DC/DC、机柜电源、数据中心电力改造同步成熟。

Foxconn 与 NVIDIA 已合作推进 800VDC AI factory power architecture;Delta 在 GTC 2026 展示 800VDC 方案;但生态从展示到 hyperscaler 大规模部署仍需经历验证、标准化、运维磨合和成本下降。

投资含义在于:台达电、Foxconn、Vertiv 等电源 / 基础设施相关公司长期受益逻辑未变,但若市场按 2027 年 Kyber / 800V 大规模放量给估值,高弹性部分存在阶段性修正压力。800V 方向不是被否定,而是从“路线图兑现”切换为“节点验证后放量”。

4. 液冷:成本可量化,运维风险更难线性外推

GB300 NVL72 已采用完全液冷系统。Tom’s Hardware 援引 Morgan Stanley 估算,单套 GB300 NVL72 液冷成本约 49,860 美元,下一代 NVL144 约 55,710 美元;另有报道转述 Rubin Ultra NVL576 / Kyber 目标功耗约 600kW。

液冷成本本身并非最大约束,更关键的是客户现场部署、管路复杂度、漏液风险、维护窗口、宕机成本和数据中心冷却基础设施改造。

SemiAnalysis 提到 NVL72x2 back-to-back 架构因 CSP / hyperscaler 对奇特设计与运维负担存在抵触而取消。如果该表述成立,说明客户对 AI 算力需求强,并不等于愿意接受所有高复杂度机架形态。对云厂商而言,机架方案需要同时满足性能密度、供电效率、散热能力、部署效率、维护成本和故障可恢复性。

投资含义在于:液冷链条长期确定性仍高,但高功率密度节点的放量节奏更依赖客户运维接受度。Vertiv、台达、奇鋐、双鸿等链条应区分“成熟液冷基础设施订单”和“Kyber / NVL144 高密度节点弹性订单”,估值不宜混同。

四、产业链影响:总需求不变,结构与节奏重估

本轮事件对产业链的影响可以分为四类。

对 NVIDIA:核心影响不是短期业绩,而是 2027—2028 年高密度机架平台的路线图可信度。公司短期收入仍取决于 Blackwell / GB300、Vera Rubin NVL72、数据中心 GPU 供需和云厂商资本开支。若 Kyber 延后属实,更可能导致 Rubin Ultra / Kyber 的系统配置调整、过渡机架增加、部分客户部署节奏后移。

对 AMD:SemiAnalysis 明确将 Rubin Ultra scale-up 受限与 AMD MI500X / Helios 机会联系起来。AMD 在 CES 2026 已展示 Helios rack-scale 平台并预览 MI500 系列。若 NVIDIA 高密度 scale-up 路线推迟,AMD 的客户评估窗口扩大,但能否转化为订单仍取决于软件生态、系统稳定性、供应能力和 hyperscaler 认证周期。

对 Broadcom / Marvell:Broadcom 2026Q2 AI semiconductor revenue 达 108 亿美元,同比增 143%,由 custom AI accelerators 与 AI networking 推动;Marvell FY2027Q1 收入 24.18 亿美元,同比增 28%,管理层强调数据中心业务强劲。二者受 AI 总资本开支和 custom silicon 需求驱动更强。Kyber 后移不构成直接利空,反而可能强化客户对 ASIC、AI networking 和开放互联方案的评估。

对 TSMC:先进封装需求仍然紧张,但极限规格平台从四 die 到双 die、从 NVL144 / NVL576 后移到更成熟配置,会影响产品 mix 和产能优先级。TSMC 更像是长期受益但短期结构调整的环节。

对 Micron / SK hynix / Samsung:HBM4 / HBM4E 方向不变,差异在于代际放量斜率。Micron 已切入 Vera Rubin HBM4;SK hynix 在 HBM4 / HBM4E 进度上领先;Samsung 作为追赶者,若 Rubin Ultra 高规格节点后移,未必最受伤,反而获得认证和追赶时间。

对台系 ODM:Foxconn、Quanta / QCT、Wistron、Wiwynn、Inventec、Pegatron 等被 NVIDIA 列为 Vera Rubin 全生产系统制造伙伴。Kyber 后移不改变 ODM 承接 AI server / rack-scale 订单的方向,但会影响高密度整柜弹性释放时间。短期订单主线仍应看 GB300、Vera Rubin NVL72 和过渡架构。

对电源与液冷:Delta、Vertiv 等受益于 AI rack 功率密度上行,但估值敏感点在 800V、1MW 机架和高密度液冷节点的兑现节奏。Kyber 后移意味着高端弹性兑现后移,而非基础设施需求消失。

五、市场反应与估值:亚洲高弹性链条更敏感,美股龙头反应克制

截至报告整理时,可稳定获取的数据窗口为 7 月 2 日收盘基线与 7 月 6 日盘前快照。7 月 3 日美股因独立日假期休市,7 月 7 日与 7 月 8 日尚未发生,因此完整事件后交易窗口仍需后续补充。

盘前数据说明,美股核心 AI 半导体龙头并未出现“系统性杀估值”,市场交易更偏向结构性再定价。

相较之下,亚洲高弹性链条反应更剧烈。Omni / TT 报道显示,事件日 Ibiden 跌约 10%,Kingboard Laminates 跌约 18%,Samsung Electro-Mechanics 跌约 11%。这类标的对应高层板、封装材料、覆铜板、高端电子部件等远期高密度机架弹性环节,较 NVIDIA 本体更容易受到 Kyber / NVL144 放量节奏变化冲击。

因此,事件交易的关键不在“NVDA 是否下跌”,而在“谁的估值中隐含了 2027 年 Kyber / 高密度机架快速兑现”。如果估值锚定的是 GB300、Vera Rubin NVL72、HBM4 和成熟液冷,冲击相对可控;如果估值锚定的是 Kyber 正交背板、NVL144 / NVL576、高端 CCL、800V 高密度机柜或 scale-up 光互联,风险溢价需要上调。

六、投资结论:从产能外推切到工程兑现率定价

本轮 Kyber 事件不改变 AI 基础设施长期资本开支方向,也不构成对 NVIDIA 平台能力的直接否定。更核心的变化在于,AI 服务器产业链的定价变量正在从“GPU 算力增长 + HBM 扩产 + 云厂商 CapEx”切换到“整柜工程交付 + 客户运维接受度 + 高密度节点量产节奏”。

短期,建议关注三类风险暴露。

第一,2027 年 Kyber / NVL144 / NVL576 放量假设较重的高弹性供应链,包括高层板、正交背板、高端 CCL、特定 scale-up 光互联和部分 800V 相关供应商。

第二,估值已提前反映高密度 AI rack 弹性的电源、液冷和系统部件供应商。方向仍然成立,但节点兑现节奏可能从“路线图驱动”转向“客户验证驱动”。

第三,Rubin Ultra 规格调整对 HBM4E、先进封装、CoWoS / SoIC 产品 mix 的影响。总需求不一定下修,但高阶产品斜率可能需要重估。

中期,订单确定性更高的方向仍是 Blackwell / GB300、Vera Rubin NVL72、HBM4、成熟铜互联、常规液冷和 ODM 整机交付。若 Kyber 后移,NVIDIA 可能通过 Oberon Rubin / Oberon Rubin Ultra、NVL72 系列和其他过渡架构延续客户交付,供应链收入并非消失,而是结构迁移。

长期,AI 服务器竞争将从“单卡性能”转向“rack-scale 系统交付”。GPU 性能仍是核心,但决定客户采购的变量会进一步扩展至电力密度、液冷可靠性、互联稳定性、部署周期、维护成本和总拥有成本。

未来一年,跟踪重点不应只放在 NVIDIA 是否恢复 Kyber 时间表,而应放在三个指标:Vera Rubin NVL72 实际出货节奏、800V / 液冷客户验证进展、Kyber / NVL144 相关 PCB 与背板供应链订单确认。

结论:Kyber 延迟传闻不是 AI 主线结束,而是市场对高密度机架路线图进行第一次系统性工程折现。对投资而言,需要降低对远期极限规格平台的线性外推权重,提高对当前可交付平台、客户认证节点和供应链实际订单的权重。AI 硬件链条仍然处在扩张周期,但估值方法应从“产能想象”切回“工程交付”。

注:本文基于公开资料、SemiAnalysis 相关传闻及产业链资料整理。涉及未获公司正式确认的信息,均应按高可信供应链传闻处理,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。