Meta 的算力出租,是现金流期权还是过剩止损?

2026 年 7 月 1 日,路透社转述彭博社报道称 Meta 正在筹划对外出售 AI 算力。市场当日反应剧烈:Meta 收涨约 8.8%-10%,CoreWeave 跌约 13.9%,Nebius 跌约 17%,费城半导体指数跌 6.27%。

这既不是 “AI 泡沫破裂” 的确认信号,也不是 Meta 即将挑战 AWS 的开始。本文的核心判断是:AI 资本开支正在从 “只拼规模” 转向 “规模 + 利用率 + 定价权 + 变现路径” 的四维竞争。 Meta 出售算力的真实含义,是一家 1450 亿美元级资本开支的公司,正在尝试给巨额投入寻找一个可交易、可验证的现金流回报出口。

核心结论:

1. 这不是 “算力过剩” 的证据,而是 AI 基础设施建设 “节奏错配” 的自然产物。

2. 这不是 Meta 要挑战 AWS,而是将已有基础设施的富余容量进行货币化。

3. 这是 AI 资本开支进入 “第二阶段” 的标志——市场从奖励 “谁敢建” 转向奖励 “谁能把资产用起来”。

4. 7 月 1 日的下跌中存在情绪超调,杠杆 ETF 清仓放大了跌幅。

5. 真正该警惕的不是 “Meta 卖算力” 本身,而是把 “现金流期权” 误判为 “新业务孵化”。

一、事件梳理与关键事实

1.1 时间线与核心事实

1.2 Meta 官方事实与媒体报道的边界

关键认知差: 市场把 “媒体报道” 当 “官方确认” 来交易,是 7 月 1 日剧烈波动的直接原因。Meta 官方尚未确认外售算力的任何细节。

1.3 来自公司内部的一手调研

7 月 2 日,通过电话访谈了多位 Meta 在职员工,了解公司内部对算力出租的真实看法。综合多方反馈,几个共识值得关注:Meta 内部算力仍相对紧缺,对外出租的讨论在公司内部更接近市值管理层面的探索,而非算力已出现系统性富余的被动处置。

这一判断与 Susan Li 在 Q1 电话会中 “持续低估算力需求” 的表态形成呼应,也解释了为什么 Meta 在放出消息的同时,仍在 2026 年 Q1 季度内签下了约 500 亿美元的外部算力采购合同(与 CoreWeave、Nebius 等)。如果算力真的已经过剩,理性的行为应该是收缩而非同时加码外部采购。一线员工的感知与公司高管的公开表态、公司实际的采购行为三者指向一致。

二、三家投行的视角对比

三家拼起来,完整图景是: 这既非利空,也非无脑利好,而是 AI 资本开支进入 “第二阶段” 的必然结果——市场从奖励 “谁敢建” 转向奖励 “谁能把资产用起来”。

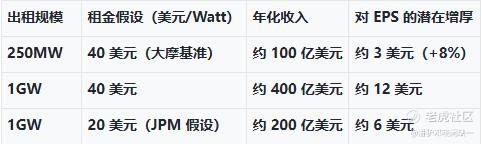

三、250MW 这把尺子:量化 AI 资产的价值

核心逻辑: 未来对 AI 基础设施的估值,将转向 “可出租容量 × 价格 — 成本” 的算法。

这意味着什么? 投资者开始有了一把 “尺子”,可以衡量每一块算力的潜在价值。这改变了之前只看 “花了多少钱” 的粗放方式,转向关注 “每块算力能卖多少钱、租给谁、租多久”。

四、对产业链各环节的影响

4.1 对 Meta 自身:从成本项到收入项

4.2 对 Neocloud(CoreWeave/Nebius):客户变对手

核心矛盾: Meta 是 CoreWeave 和 Nebius 最大的客户之一,现在可能变成直接竞争对手。但 Meta 在同一季度内一边讨论卖算力,一边签下约 500 亿美元的外部采购合同,说明总需求仍然巨大,Neocloud 的长期需求并未消失,只是竞争格局变了。

4.3 对 AI 硬件链(NVDA/TSMC/AMD):订单不变,估值逻辑变了

下跌的是估值,不是订单。 费半 7 月 1 日跌 6.27%,但 Meta 同期上调了 2026 年 capex 指引,与 AMD 签了最高 6GW 长期协议,与博通延长合作,与谷歌达成数十亿美元 AI 芯片交易。

估值锚点的迁移:

-

过去:订单能见度 → 谁拿到订单谁估值高

-

未来:算力上线后的出租率、价格、合同长度 → 谁资产利用效率高谁估值高

4.4 对云厂商(AWS/微软/谷歌):商业模式分层的加速

三层结构正在形成:

-

底层(基础设施): 电力、数据中心 — Meta 持续投入

-

中层(算力容量): 按 GPU 小时或 Watt 出租 — Meta 最可能先在此层变现

-

上层(模型与软件): 完整云平台 — 三大云的核心优势区,Meta 执行难度最高

客户开始将 “算力容量” 与 “完整云平台” 分开采购,这对云厂商的客户粘性是潜在挑战。

五、决定事件走向的四组数字

判断逻辑: 如果跟踪结果指向左侧,Meta 卖算力就是 “高质量现金流期权”;如果指向右侧,就是 “过剩容量止损”。

六、核心结论

1. 这不是 “算力过剩” 的证据。 Meta 一边上调 capex 指引,一边承认 2026 年大部分时间仍算力受限,一边讨论对外出租,三者并存指向的是 “节奏错配” 而非 “系统性过剩”。笔者对 Meta 员工的电话调研也指向同一方向:内部算力仍相对紧缺,出租算力的讨论更多被理解为市值管理行为,而非产能过剩的被动处置。

2. 这不是 Meta 要挑战 AWS。 出租闲置算力是利用已有基础设施的富余容量,边际成本极低;再造一个完整云平台需要数千亿美元投入。两者是不同量级的事情。

3. 这是 AI 资本开支进入 “第二阶段” 的标志。 市场不再满足于 “谁花钱多”,开始要求 “谁能把钱赚回来”。估值锚点从 “订单能见度” 转向 “资产利用效率”。

4. 7 月 1 日的下跌中存在情绪超调。 费半 6.27% 的跌幅中,至少有一部分来自杠杆 ETF 清仓等技术性因素,而非全行业 EPS 的系统性下修。如果后续 Meta Q2 财报确认 capex 继续上修,被抛售的资产存在重新定价的空间。急跌是好事,有上车机会。

5. 真正该警惕的,不是 “Meta 卖算力” 这件事本身,而是把 “现金流期权” 误判为 “新业务孵化” 的风险。 最终的价值创造,仍取决于 Meta 能否用这些算力在自家产品上做出高增长业务。

数据来源声明: 本文数据经公开信息来源交叉验证。主要来源:Meta 官方财报(Q4 2025、Q1 2026)及业绩电话会、路透社/彭博社报道、瑞银/摩根士丹利/摩根大通研报、CoreWeave Q1 2026 财报、Nebius Q1 2026 股东信、费城半导体指数历史数据、TrendForce HBM 供需跟踪。文中 Meta 员工调研反馈来自作者 2026 年 7 月 2 日电话访谈,信息来源为个人而非公司官方,仅供辅助判断参考。Meta 对外出售 AI 算力计划仍在开发中,具体细节以官方公告为准。本报告仅供研究参考,不构成投资建议。过往业绩不代表未来表现。投资者应结合自身风险承受能力独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。