半导体库存周期研究:去库存尾声已确认,结构性补库正在展开

当前全球半导体库存周期已确认跨越去库存拐点,但并非进入传统意义上的全面补库周期。行业正运行在一个教科书级的结构性分化行情中,AI/HPC 与存储链条处于供给约束驱动的超级周期早中期,库存天数处于历史低位且仍在压缩。模拟、功率和 MCU 链条已完成去库存主体阶段,正在进入报价修复与主动补库初期。汽车半导体库存消化接近尾声,但终端需求恢复节奏滞后。消费电子面临 BOM 通胀引发的需求破坏风险,是唯一可能拖累整体周期判断的薄弱环节。

可以浓缩为一句话:这不是 “是否补库” 的问题,而是 “谁在补库、为谁补库” 的问题。数据中心和 AI 基础设施正在以历史上前所未有的力度抽走上游产能,迫使传统链条在供给被挤压的被动环境中完成自身的库存正常化。

核心判断:去库存尾声已确认,结构性补库正在展开,但并非全面上行周期。 AI/HPC 和存储链条处于超级周期中前期,补库力度受产能约束而非需求约束。模拟和 MCU 链条已进入报价修复和温和补库初期。汽车链条去库存接近尾声,但需求信号尚不一致。消费电子面临 BOM 通胀引发的需求破坏风险。

一、库存周期总判断:去库存尾声已确认,结构性补库正在展开

1.1 周期定位

全球半导体库存天数已从 2023 年 Q1 的峰值约 128 天持续下降至 2025 年 Q3 的约 104 天(Morgan Stanley 口径),但仍高于剔除 COVID 扰动后的 10 年均值 86 天约 20%。2026 年 Q1,Deutsche Bank 加权 DIO 录得 130 天(高于 5 年中位数 4%),非加权 DIO 为 148 天(高于 5 年中位数 2%)。绝对水平仍偏高,但下降斜率已明确放缓,去库存动量正在衰减。

更关键的信号来自渠道端。分销商加权 DIO 已降至约 69 天,低于 5 年中位数 75 天约 8%,且连续 4 个季度下降(Deutsche Bank, 2026Q1)。渠道库存先于生产商库存到达正常水平以下,这是补库周期启动的必要前置条件。历史经验表明,渠道 DOI 跌破中位数后的 2 到 3 个季度内,通常会触发向上游的补库传导。

1.2 周期阶段判断

结论:行业处于 “去库存尾声 + 结构性补库前夜” 的叠加态。

具体而言:'

-

AI/HPC/先进存储:已处于补库周期的中前期,供给约束为核心矛盾,库存天数在低位继续压缩

-

模拟/MCU/功率:去库存主体阶段已完成,正处于从 “被动去库” 向 “主动补库” 的切换期,报价修复已启动

-

汽车半导体:去库存尾声,但 Tier1 和 OEM 的需求信号尚未形成一致性补库指令

-

消费电子:库存已正常化,但终端需求疲软限制了补库力度,且 BOM 通胀构成下行风险

SIA 数据显示,2026 年 Q1 全球半导体月销售额已连续第 32 个月正增长,Q1 季度环比增长 25% 创历史最强季度记录。但增长极度集中于 AI 数据中心。WSTS 指出数据中心已占全球半导体收入的 51% 以上,IC 增长由存储器(YoY +359%)和逻辑(YoY +48.6%)两个品类驱动,而分立器件、模拟、光电、传感器等广泛品类尚未趋势性恢复。这意味着整体 DOI 的下降更多反映的是分母端(销售额)的 AI 驱动膨胀,而非分子端(库存绝对额)的系统性去化。

二、三层链条拆解

2.1 分销商库存:已低于正常水平,补库信号初现

关键发现: 亚洲分销商(WPG 57 天、WT 46 天)库存已处于健康水平甚至偏低区间,而欧美分销商(Avnet 70-77 天、Arrow 73-80 天)仍处于从高位回落的过程中。Morgan Stanley 指出 Q1 2026 Arrow 的 DOI 环比增加了 6-7 天(COGS 下降 7%),而 WPG 的 DOI 环比下降 2 天(COGS 上升 6%)。这一分化表明亚洲渠道的终端需求恢复快于欧美渠道。

分销商 DOI 已整体低于 5 年中位数,这是 2022 年以来首次。历史规律显示,当渠道 DOI 跌破中位数时,后续 2 到 3 个季度通常会观察到向上游 IDM 和 Fabless 的补库订单传导。当前渠道库存状态已满足补库触发条件,但补库的幅度取决于终端需求的恢复质量。这是当前周期判断中最大的不确定性。

2.2 客户库存:终端分化显著

(1)通信设备链

-

库存位置: 高于历史中位数。通信设备 OEM 在 2023 到 2024 年经历了 5G 建设放缓后的库存消化,但数据中心光互联需求(800G/1.6T 光模块)正在创造新增库存需求

-

环比方向: 小幅上升,受 AI 数据中心网络设备升级驱动

-

判断: 结构性补库中,但传统通信设备(基站、路由器)库存仍偏高

(2)工业客户

-

库存位置: 低于历史中位数。BNP Paribas(2026 年 3 月)明确指出工业半导体已启动 “广泛补库周期”(broad-based restocking),从极低库存水平开始

-

环比方向: 上升中。ADI 工业自动化订单 B/B 在 2026 年 Q1 回到 1.0 以上

-

判断: 补库已启动,但力度温和,尚未形成拉动式补库

(3)汽车 OEM/Tier1

-

库存位置: 高于历史中位数。经历 2021 到 2022 年缺芯创伤后,OEM 和 Tier1 将关键半导体的安全库存标准从正常的 4-8 周提升至 6-24 个月。这导致结构性库存水平永久性抬升

-

环比方向: 缓慢下降中,但受 EV 渗透率提升(2026 年主要市场超 35%)带来的单车半导体用量增加对冲

-

判断: 被动去库尾声,但主动补库尚需等待终端销量回暖信号。汽车存储器缓冲库存已从正常的 31 周以上骤降至 6-8 周,这一异常低位可能触发突发性补库

(4)计算/数据中心

-

库存位置: 显著低于历史中位数。NVIDIA 订单积压 513 亿美元创纪录,仅能满足核心客户 55% 到 60% 需求。TSMC CoWoS 产能 52-78 周交期,85% 以上产能已锁定

-

环比方向: 持续压缩,供给约束是核心矛盾

-

判断: 极端供给紧缺,客户正在以 “不惜代价抢产能” 的方式运作,是典型的卖方市场

(5)消费电子终端

-

库存位置: 接近历史中位数,库存已正常化

-

环比方向: 基本持平。IDC 预测 2026 年智能手机出货下降 12.9%、PC 市场下降 11.3%,存储器 BOM 占比从 16% 升至 23% 正在压制终端购买力

-

判断: 库存正常但需求疲软,BOM 通胀构成需求破坏的核心风险。消费级 TLC SSD 现货价已下跌 30% 到 40%,反映终端消化能力不足

2.3 半导体生产商库存:按子行业拆解

(1)模拟芯片(ADI / TXN)

TXN 的 DOI 从 240 天降至 209 天,执行 “缓慢稳定回归疫情前水平” 策略,但 209 天仍远高于历史正常的约 130 天。ADI 在 Q1 2026 DOI 降至 123 天后,Q2 因营收大增(36.2 亿美元,同比增长 37%)主动备货而跳升至 141 天。这是健康的主动补库行为,而非被动积压。两家公司的毛利率表现印证了这一判断。ADI Q2 FY26 毛利率 73%(历史高位),TXN Q1 2026 EPS 同比增长 31.3%,均未出现以价换量的去库压力。

(2)存储(DRAM / NAND)

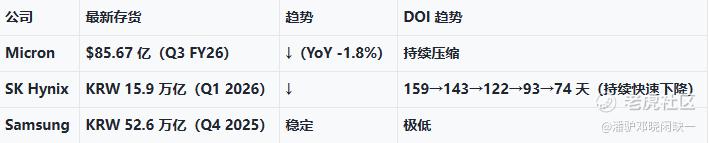

存储生产商处于极端低库存加极端高需求的状态。SK Hynix 存货天数从 159 天快速压缩至 74 天,接近物理极限。Samsung EVP Kim Jae-june 在 Q1 2026 财报电话会上表示 “需求满足率创历史新低”,客户已开始提前提交 2027 年需求。Micron 仅能满足核心客户 55% 到 60% 的需求。这不是库存周期问题,而是产能瓶颈问题。

(3)计算/GPU 链

NVIDIA 的 DOI 从 Q1 FY26 的 59 天逐步上升至 Q4 FY26 的 135 天(Blackwell 供应限制缓解后库存增加),Q1 FY27 回落至 113 天。这是健康的供给侧修复,而非需求放缓。Broadcom Q2 FY26 库存从 23.7 亿美元翻倍至 43.3 亿美元(DOI 从 46 天跳升至 73 天),主要为 VMware 整合及 AI ASIC 备货,属主动战略性补库。

(4)代工链

TSMC DOI 持续处于极低水平(23 到 31 天),Q1 2026 录得约 23 天。先进制程(3nm/5nm)接近 100% 利用率运行,Q2 2025 市场份额达 70.2%。成熟制程(28nm 及以上)利用率仅 60% 到 70%。这一剪刀差反映了产能分配正在向 AI/HPC 极度倾斜,传统芯片的代工产能反而出现过剩。

三、价格与订单变量

3.1 价格端

DRAM 价格:史上最强单周期涨幅

DRAM 合约价在 2026 年 Q1 录得单季增长 90% 到 95% 的史上最大涨幅(PC DRAM 翻倍),Q2 继续增长 58% 到 63%。DDR5 价格指数以 2025 年 7 月为基准 100,至 2026 年 6 月已达 419%,即较基准涨 4.19 倍。DDR4 因退出加速,32GB 套装半年内从 60 到 90 美元涨至 150 到 180 美元,已与 DDR5 持平。Bernstein 指出传统 DRAM 每 bit 均价已接近或超过 HBM,这意味着 AI 对 HBM 的需求正在挤压传统 DRAM 产能,形成 “高端挤低端” 的供给挤出效应。Gartner 预测 2026 年 DRAM 通胀 80%。Goldman Sachs 预计 DRAM、NAND 和 HBM 短缺将持续至 2028 年。

NAND 价格:涨幅首次超过 DRAM

NAND 合约价 Q1 2026 录得增长 55% 到 60%,Q2 预测增长 70% 到 75%。这是 NAND 首次单季涨幅超过 DRAM。1TB TLC 芯片从 2025 年 7 月的 4.80 美元涨至 11 月的 10.70 美元(增长 123%),30TB 企业级 SSD 从 3,062 美元涨至 17,500 美元(增长 472%)。NAND wafer 现货价上涨约 9 倍。Gartner 预测 2026 年 NAND 通胀 202%。

模拟芯片价格:涨价周期已启动

TI 在 2026 年已执行 4 轮调价(4 月、5 月、6 月、7 月 1 日),PMIC、MOSFET 和工控产品涨幅 5% 到 15%,部分产品累计涨幅达 85%。ST 在 4 月 26 日和 6 月 28 日执行两轮 MCU 涨价,间隔仅 2 个月。Infineon 7 月 1 日执行年内第 2 轮调价。中国模拟厂跟涨 10% 到 20%。

ADI Q2 FY26 毛利率 73%(历史高位),TXN EPS 同比增长 31.3%,行业整体毛利率 54.38%(CSIMarket, Q1 2026)。模拟龙头的毛利率表现表明涨价正在被下游吸收,尚未触发需求破坏。

3.2 订单端

Book-to-Bill

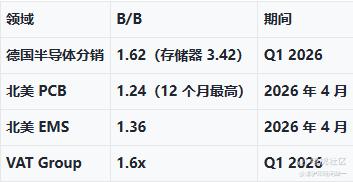

B/B 数据全面大于 1.0,且德国半导体分销 B/B 达到 1.62 的极高水平(存储器子项 3.42,订单增长 590%),确认订单端处于扩张期。北美 PCB 和 EMS 的 B/B 分别达到 12 个月最高的 1.24 和 1.36,下游制造环节的订单强度支撑了补库逻辑。

交期

行业加权平均交期约 26 周(疫情前基准 17 到 19 周)。DDR5 和 LPDDR5 DRAM 交期 41 周,Xilinx FPGA 40 周,SiC MOSFET 52 周以上,汽车 MCU 40 到 52 周,HBM 全部售罄仅分配制。交期全面拉长是补库周期进入中期的典型特征。

订单积压

NVIDIA 订单积压 513 亿美元创纪录。TSMC CoWoS 产能 85% 以上已锁定。Samsung 客户已提前提交 2027 年需求。VAT Group 订单积压增长 42%。订单积压的绝对水平和趋势均指向供给约束而非需求不足。

四、细分赛道排序(从最强到最弱)

第 1 名:AI/HPC(GPU/Compute)—— 超级周期中前期

判断: 这是过去十年半导体行业最强单一需求拉力。AI 数据中心已占全球半导体收入 51% 以上,正在以历史上前所未有的力度抽走上游产能。库存不是问题,问题是产能。

第 2 名:存储(DRAM/NAND)—— 极端供给紧缺,价格垂直上涨

判断: 存储器正处于教科书级的供给紧缺周期。DDR4 退出加速、HBM 挤占产能、AI 需求拉动,三重因素叠加形成 “完美风暴”。但需警惕消费端 BOM 通胀引发的需求破坏。当 PC 存储器 BOM 占比从 16% 升至 23% 时,终端购买力将被压制。

第 3 名:汽车半导体 —— 去库存尾声,局部紧缺正在形成

判断: 汽车半导体处于 “库存总量偏高但结构错配” 的状态。通用型 MCU 和 PMIC 库存偏高,但 SiC MOSFET、汽车级 DRAM 等特定品类已出现紧缺。汽车存储器缓冲库存的异常低位可能触发突发性补库。

第 4 名:工业半导体 —— 补库初期,力度待验证

判断: 工业半导体是本轮周期中最 “经典” 的补库受益者,库存已低于中位数、B/B 回到 1.0 以上、涨价周期已启动。但补库力度取决于全球工业 CapEx 的恢复节奏,目前信号温和而非强劲。

第 5 名:模拟芯片(通用型)—— 报价修复期,弹性有限

判断: 模拟龙头正在利用 AI 和数据中心的需求热度向传统品类传导涨价,但 DOI 绝对水平仍偏高限制了涨价的持续性。这是 “报价修复” 而非 “供不应求”。

第 6 名:消费电子 —— BOM 通胀下的需求破坏风险

判断: 消费电子是本轮周期中最薄弱的环节。存储器涨价正在推高终端设备 BOM 成本,但消费需求不足以支撑涨价传导,形成 “上游涨价、下游需求萎缩” 的恶性循环。消费级 TLC SSD 现货价下跌 30% 到 40% 是最清晰的领先信号。

五、投资结论

5.1 配置建议

5.2 重点公司

超配标的

NVIDIA(NVDA.US):AI 和 GPU 超级周期的核心受益者。Q1 FY27 收入 816 亿美元(数据中心同比增长 92%),订单积压 513 亿美元创纪录,DOI 从 135 天回落至 113 天。当前处于 “产能约束而非需求约束” 的典型卖方市场。风险包括出口管制和估值透支。

Broadcom(AVGO.US):AI ASIC 加网络芯片双轮驱动。Q2 FY26 收入 222 亿美元(同比增长 48%),库存翻倍为 AI ASIC 和 VMware 整合主动备货。定制 AI 芯片客户扩展中,网络芯片受益于数据中心 800G 和 1.6T 升级周期。

SK Hynix(000660.KS):HBM 全球龙头,2026 全年产能全部售罄。Q1 2026 营业利润率 72%(历史最高),存货天数从 160 天快速压缩至 74 天。正在考虑最早 2026 年 8 月美国上市。风险在于 DRAM 价格 Q3 后涨幅收窄。

低配/观望标的

Texas Instruments(TXN.US):模拟龙头,报价修复最清晰的受益者。DOI 从 240 天降至 209 天,但年内已执行 4 轮涨价,Q1 2026 EPS 同比增长 31.3%。数据中心收入年化超 10 亿美元(同比增长 90%)为传统模拟业务提供结构性增长。等待 DOI 降至 180 天以下确认补库拐点。

ADI(ADI.US):高端模拟和信号处理龙头。Q2 FY26 毛利率 73%(历史高位),工业自动化 B/B 回到 1.0 以上。Q2 DOI 跳升至 141 天为营收大增主动备货,属健康补库。RF 和微波领域产能优先分配 AI、汽车和国防客户,定价权强。

STMicroelectronics(STM.US):汽车和工业 MCU 双赛道修复。DOI 从 162 天降至 139 天(Q1 2026 季节性回升),两月内执行两轮 MCU 涨价,STM32 交期拉长至 16 到 19 周。汽车和工业库存修正接近尾声。

ON Semiconductor(ON.US):功率和汽车半导体,DOI 在 180 到 200 天区间波动(Q1 2026 198 天),去库存进度滞后于同业。汽车动力和 SiC MOSFET 提供结构性增长,但短期毛利率仅约 39%,盈利弹性受限。等待 DOI 降至 160 天以下。

Microchip Technology(MCHP.US):MCU 和模拟,DOI 从 400 天以上大幅降至 185 天(Q4 FY26),去库存执行力度行业最强。但 185 天仍高于正常水平,且 MCU 终端需求恢复节奏偏慢。观望 DOI 降至 150 天以下后的补库弹性。

六、风险提示

1. AI CapEx 放缓风险: 如果超大规模客户在 2027 年缩减资本开支,HPC 和存储器领域的双重下单可能形成库存积压,触发周期修正。Nomad Semi 预测全球半导体销售增长将在 Q3 2025 见顶。

2. BOM 通胀需求破坏: 存储器涨价速度快到足以压制终端设备购买。智能手机出货预计下降 12.9%,PC 下降 11.3%。如果消费端需求萎缩传导至上游,将拖累整体周期判断。

3. 地缘政治与出口管制: AI 芯片出口管制升级可能打断 NVIDIA 和 Broadcom 的订单可见性。

4. 关税不确定性: Morgan Stanley 指出关税可能导致供应链维持结构性高库存,抑制正常的库存周期传导。

5. HPC/存储器双重下单风险: SiliconForward 和 Deloitte 警告 2024 年的激进双重下单可能正在接近 2023 年修正前的库存水平。

主要来源:SIA、WSTS(Autumn 2025 / Spring 2026)、TrendForce、Morgan Stanley、Deutsche Bank、BNP Paribas、Deloitte、Gartner、Goldman Sachs、Bernstein、IDC、各公司 SEC Filing 及 FY2026 财报。

数据局限说明: 本文 DOI 数据部分来源于各公司财报及卖方机构报告,计算口径可能因季度年化方式存在差异,仅供参考方向判断,不宜作为精确估值依据。TXN 的库存分项数据(原材料、在制品、成品)因**数据库 API 结构限制无法直接获取,需查阅 10-Q 原文附注。

免责声明: 本报告仅供研究参考,不构成投资建议。过往业绩不代表未来表现。投资者应结合自身风险承受能力独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。