一台 AI 服务器,装了多少村田?

这不是一篇 “AI 带动被动元件” 的泛泛叙事。 真正决定村田制作所这轮重估能否继续的,是两个问题:其一,AI 服务器对高端 MLCC 的需求,是否已足以把村田从传统周期股推向结构性高 ROIC 资产;其二,当前股价是否已经把这部分中长期盈利前置交易。

就产业证据看,Murata 自身在 FY2025 业绩会与中期方向中,已经明确把 “数据中心相关需求” 列为 FY2026 的核心驱动力。FY2025 公司收入 18,309 亿日元、营业利润 2,818 亿日元、净利润 2,339 亿日元。FY2026 公司指引收入 1.96 万亿日元(+7.1%)、营业利润 3,800 亿日元(+34.8%)、归母净利润 2,930 亿日元(+25.3%),资本开支 2,500 亿日元,其中约 800 亿日元为新增电容产能投资(FY2026/FY2027 各 400 亿日元)。管理层同时给出服务器相关电容销售同比增长 85%–90%、整体电容 ASP 同比增长 5%–10% 的口径——景气已从 “逻辑成立” 进入 “财务兑现”。

但从交易层看,股价的领先反应也极其剧烈。2026 年 7 月 1 日,Murata 收于 11,890 日元,较 6 月 30 日收盘 11,395 日元上涨 4.34%。J.P. Morgan 在 6 月 15 日将目标价从 7,000 日元大幅上调至 15,200 日元;7 月 1 日,欧洲系大行进一步将目标价从 11,700 日元上调至 15,500 日元;高盛维持 “买入” 评级,12 个月目标价 12,600 日元。

当前 TTM PER 约 73.45 倍,明显高于自身历史均值。基本面在变好,但股价也已经不便宜。

机构核心判断:增持,目标价 15,200 日元。 这是基于中期盈利前置交易的目标,而非 “未来两个季度就能被报表完全验证” 的短期公允价值。

一、为什么是 MLCC,为什么是村田

1.1 MLCC 的产业逻辑:从 “周期品” 到 “价值密度提升”

MLCC 是最广泛应用的片式元件之一,用于消费电子、汽车电子、服务器、电源管理等领域。这门生意传统上被视作周期性行业,跟着手机、PC、汽车的出货量走。

AI 服务器改变了这个逻辑。AI 服务器对 MLCC 的需求不是 “量” 的线性增长,而是 “价值密度” 的指数提升。

单 GPU 特定规格用量:H100 约 200 颗、B200 约 500 颗、GB200 约 1,500 颗、Vera Rubin 约 5,000 颗,4 代平台在单一规格上已拉出 25 倍增量。Murata 的盈利斜率实际上绑定的是 GPU TDP 与 PDN 复杂度,而不只是服务器台数。

1.2 为什么是村田:高端 MLCC 的 “有效竞争集合” 极小

高端 AI 服务器 MLCC 短期内基本由 Murata 与三星电机主导,两者合计份额约 90%。中国厂商在 0402/0603 等通用中低端规格的国产替代已具规模,但在车规与 AI 服务器高端规格的国产化率仍低于 5%。

Murata 的风险不在于 “今天就被替代”,而在于两件事: 一是未来两三年中国厂商在中高端规格追赶速度超预期;二是 Murata 自己能否守住技术代差和良率。

二、产业验证:订单、产能利用率与价格

2.1 订单:BB ratio 升至 1.24

Murata FY2025 Q4(2026 年 1–3 月)订单 5,707 亿日元、营收 4,606 亿日元、积压订单 4,462 亿日元,整体 BB ratio 升至1.24,连续第 6 个季度高于 1,创 20 个季度以来新高。管理层在业绩会中明确表示,数据中心相关需求显著增长,并将 FY2026 的重点工作锁定为 “抓住数据中心市场增长机会”。

2.2 产能利用率:高端线全面趋紧

高盛在 6 月 22 日与村田管理层沟通后确认,MLCC 产能利用率持续保持在 90%–95% 的高水平,现有产线已处于较高负荷运行状态。

2.3 价格:高端 MLCC 涨幅惊人

2026 年以来,MLCC 行业经历多轮涨价。村田、三星电机、太阳诱电等大厂相继宣布调价,AI 服务器用的高容 MLCC 涨幅尤为突出,普遍达到 15%–35%,部分稀缺型号在现货市场的报价甚至出现翻倍。

现货市场更为极端。有华强北商家形容,MLCC 价格涨势比此前黄金上涨更加疯狂。高容值产品尤其缺货,以村田 1206 封装、47μF 容值的 MLCC 为例,此前价格单个在 0.2 元以下,目前报价已达 0.65 元。部分产品 “半小时报一次价”,价格快速波动比股票更甚。

需要特别说明的是:村田官方表示,目前其并未对 MLCC 产品作出任何价格上调安排,现阶段亦无相关调价计划。这意味着现货市场的极端价格主要由渠道和库存驱动,而非制造商直接涨价,这既是景气信号,也是风险信号。

2.4 AI 服务器需求传导:从出货量到利润池

据中金测算,2026 年 AI 服务器 MLCC 需求 726 亿颗,同比增长 87%;2027 年达 1,367 亿颗,同比增长 88%。

最容易被忽视的地方:AI 服务器占全球 MLCC 总量比重仍然不高,但它高度集中在高端、电源完整性要求高、可靠性要求严的规格上,因此对行业利润池的贡献,远大于对行业出货量的贡献。

按基准情景估算(AI 服务器 MLCC 平均用量 2.64 万颗/台×Murata 份额 55%×单价 4 日元/颗×营业利润率 50%),2026 年全球 275 万台 AI 服务器对应 Murata 相关收入增量约 1,597 亿日元,营业利润增量约 798 亿日元。

三、财务数据

3.1 历史财务数据(FY2022–FY2026)

以下数据来自 Murata 官网 Financial Highlights 及公开财报:

FY2025 收入同比增长 5.0%,电容器产品销售额 9,364 亿日元,同比增长 12.6%。服务器 MLCC 收入增长是主要驱动力。营业利润 2,818 亿日元,同比微增 0.8%。归母净利润 2,339 亿日元,与上年持平。

3.2 FY2026 公司指引与分析师预测

村田预计 2026 年度(2026 年 4 月–2027 年 3 月)营业收入达 19,600 亿日元(+7.1%),营业利润 3,800 亿日元(+34.8%),归母净利润 2,930 亿日元(+25.3%)。

高盛预计村田营收将从 FY2026 的 1.831 万亿日元增至 FY2029 的 3.035 万亿日元;营业利润将从 2,818 亿日元增至 8,640 亿日元。这意味着 4 年内营业利润增长约 206% ,这是 J.P. Morgan 15,200 日元目标价的核心假设基础。

3.3 估值:当前到底在交易什么

MSN 财经数据显示,村田 TTM PER 为 73.45 倍,显著高于同行加权平均值 44.50 倍。

Murata 过去 10 年 PE 均值约 21.5 倍、中位数 20.6 倍,历史高点约 29.8 倍。(数据来源:** AI 结构化数据库归集)当前 73.45 倍的 PER 已远高于自身历史中枢。

以 7 月 1 日收盘价 11,890 日元测算,若按 28 倍 PE 反推,市场当前隐含 EPS 约425 日元;若按公司 10 年平均 PE 21.5 倍反推,则隐含 EPS 约553 日元。J.P. Morgan 给出的 FY2029 EPS 目标为 541 日元。这意味着市场不仅在交易 FY2026 的业绩改善,而是在按 FY2029 的盈利水平提前贴现。

四、估值拆解:15,200 日元目标价是怎么来的

4.1 J.P. Morgan 目标价拆解

J.P. Morgan 于 6 月 15 日将目标价从 7,000 日元大幅上调至 15,200 日元,核心假设为 FY2029 EPS 541 日元×28 倍 PE。

将这一目标价拆解为两步(基于** AI 归集数据):

盈利上修贡献约占总抬升的 54%,估值溢价贡献约占总抬升的 46%。 也就是说,J.P. Morgan 目标价一半以上来自盈利假设,一半左右来自 “Murata 值得拿到高于历史中枢 PE” 的估值判断。

4.2 分析师共识

7 月 1 日,欧洲系大行将目标价从 11,700 日元上调至 15,500 日元。此前一天(6 月 30 日),13 名分析师的目标价共识为 10,500 日元,这意味着 7 月 1 日单日,分析师共识目标价被大幅上修。

高盛在 6 月 22 日电话会后确认:MLCC 订单维持较高水平,订单出货比仍处于偏强状态;公司预计 AI 及数据中心相关销售额在 FY2027 增长 85%–90%,其中过半增量来自高端产品结构改善。

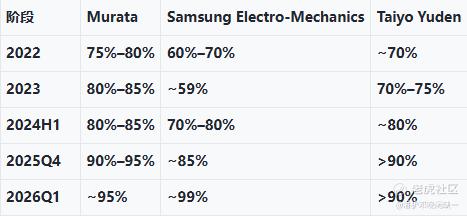

五、情景分析与风险提示

5.1 三种情景

5.2 四大风险

估值透支风险。 当前 TTM PER 73.45 倍已远高于历史均值 21.5 倍。J.P. Morgan 目标价 15,200 日元需 FY2029 EPS 达 541 日元,这是 4 年增长约 320% 的假设。任何盈利不及预期,估值收缩会很快。

供给端风险。 高端 MLCC 产能正在扩张。Murata 计划 FY2026–FY2027 合计资本开支 6,800 亿日元,其中约 800 亿日元为新增电容产能。若扩产速度快于需求增速,供需紧张将缓解,ASP 斜率将趋缓。

客户集中风险。 AI 服务器 MLCC 需求高度集中于 NVIDIA、AMD 等少数客户及其 ODM 供应链。任一客户的架构调整或库存策略变化,都会对 Murata 产生非线性影响。

技术路线替代风险。 若 CPO/硅光等新架构降低对传统 MLCC 的依赖,或中国厂商在中高端规格的追赶速度超预期,Murata 的市场份额和定价权将面临结构性压缩。

六、结论

村田制作所的核心不是 “卖更多 MLCC”,而是 “卖更值钱的 MLCC”。 AI 服务器把 MLCC 这门原本平淡的生意,硬生生抬成了一个 “价值密度提升” 的结构性机会。当高端小型高容值 MLCC 在 AI 服务器中的装载量和可靠性要求同步抬升时,竞争壁垒不只体现在份额,更体现在 ASP 与利润率的斜率。

但股价的领先反应也极其剧烈。市场不是按 “明年赚多少” 定价,而是在按 “Murata 能否成为一类新的高 ROIC 长期资产” 定价。J.P. Morgan 的 15,200 日元目标价、欧洲大行的 15,500 日元目标价,均建立在 FY2029 EPS 541 日元、28 倍 PE 的假设之上。

只要 AI 服务器高端 MLCC 的需求与 ASP 斜率维持,上修空间仍立得住;反之,只要供需紧张稍有缓解,Murata 的回撤也会很快。

本文给出增持评级与15,200 日元目标价,但同时强调:这是基于中期盈利前置交易的目标,而非 “未来两个季度就能被报表完全验证” 的短期公允价值。

主要来源:Murata Financial Highlights(FY2022–FY2026)、J.P. Morgan 研报(6 月 15 日)、高盛研报(6 月 23 日)、欧洲系大行研报(7 月 1 日)、kabuyoho 分析师评级(7 月 1 日)、MSN 财经行情数据、中金 MLCC 行业测算、中国电子元件行业协会报道。不构成任何投资建议。市场有风险,投资需谨慎,所有决策请基于独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。