高盛解读:三星15年投2450万亿韩元,86%投向半导体算激进吗?

TL;DR · 三星电子公布 2026-2040 年韩国本土投资计划,总额 2450 万亿韩元,其中约 2100 万亿韩元投向半导体,占比约 86%。 · 高盛测算称,若这笔投资包含研发支出,未来 15 年三星韩国国内资本开支加研发支出约为每年 163 万亿韩元。 · 这一年均投入高于 2026-2028 年预测基数,但更接近现有投入强度的延续,而非突然激进扩张。 · 计划强化了三星押注 HBM、先进封装和韩国本土半导体集群的信号,但仍缺少产能、技术路线和年度节奏。· 股价逻辑仍取决于 HBM 追赶、存储价格、盈利修复和长期执行,而不只是 2450 万亿韩元这个总额。

三星电子把韩国本土半导体投入排到了 2040 年。

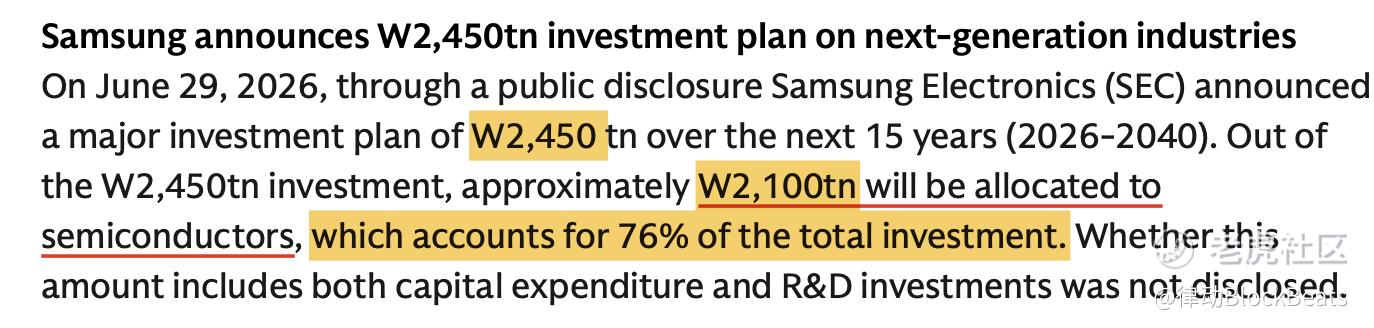

6 月 29 日,三星公布 2026 年至 2040 年韩国本土中长期投资计划,总额 2450 万亿韩元,其中约 2100 万亿韩元用于半导体,占比约 86%。这不是一座新厂的扩产公告,而是三星把未来 15 年在韩国本土的半导体制造、HBM、先进封装、显示和部分终端制造投入提前摆到台前。

对投资者来说,关键问题不是 2450 万亿韩元这个数字有多大,而是这笔长期投入到底意味着激进扩张,还是三星原有资本开支和研发节奏的自然延续。

高盛给出的答案偏向后者。报告认为,如果这 2450 万亿韩元包含研发支出,拆到 15 年里看,三星韩国国内资本开支加研发支出约为每年 163 万亿韩元。结合 2026-2028 年的预测基数,这相当于 2029-2040 年约 5%-6% 的长期增速,高盛认为这一水平并不过度。

这也解释了为什么市场关注点迅速从「2450 万亿韩元」这个巨额 headline,转向投资口径、项目结构和执行节奏。三星公告本身仍有不少空白:是否包含研发支出、各项目年度投资分配、具体产能和投产时间表,都没有完整披露。

半导体拿走约 2100 万亿韩元

这次计划中,半导体是绝对主角。

按公告口径,三星将在 2026 年 1 月 1 日至 2040 年 12 月 31 日期间,在韩国本土投资 2450 万亿韩元,其中约 2100 万亿韩元投向半导体。这个比例与三星过去长期投资结构相比继续向半导体集中,也说明半导体仍是三星未来十多年资本配置的核心。

具体来看,约 1650 万亿韩元将用于龙仁半导体集群及现有半导体园区。龙仁是三星未来韩国半导体制造版图的重要节点,相关项目面向更长周期的先进制程、存储和晶圆制造能力。

公告还提到,光州相关投资约 400 万亿韩元,将用于发展新的先进半导体集群;温阳和天安则将建设 HBM 相关产能,位置靠近三星既有封装和后端制造资源。对于 AI 服务器和加速器需求拉动下的存储产业链而言,HBM 产能、良率和客户认证仍是未来几年三星最重要的验证点之一。

半导体之外,显示业务也获得投资,用于下一代智能手机面板和高分辨率微显示器等方向;龟尾则将推进智能手机工厂及人形机器人产线。相比半导体,这些项目更像是三星维持本土制造和下一代终端能力的配套安排,不是这次投资计划的主线。

高盛为什么说不算冒进

2450 万亿韩元覆盖 15 年,直接看总额容易显得激进,但年化之后,结论会更接近三星长期投入能力的延续。

高盛当前对三星 2026-2028 年集团资本开支加研发支出的预测分别为 125 万亿、140 万亿和 151 万亿韩元。若把这次公布的国内投资计划视为包含资本开支和研发的口径,15 年平均约 163 万亿韩元,并没有远高于 2028 年的预测水平。

更关键的是,这次公告只披露韩国本土投资,而不是全球合并投资。参考三星此前披露的投入口径,韩国国内长期占集团资本开支和研发支出的比例较高。若继续假设国内投资占集团资本开支加研发的大部分,并从 2029 年起按中个位数增长测算,2026-2040 年累计国内投资规模与 2450 万亿韩元大致接近。

这也是高盛判断「不算激进」的主要依据。市场看到的是一个横跨 15 年的天量数字,但拆成年均投入后,它更像是在现有资本开支、研发支出和韩国本土占比基础上的温和增长,而不是突然大幅加杠杆式扩张。

需要注意的是,这一判断有一个重要前提:2450 万亿韩元包含研发支出。三星公告本身没有明确说明这一点。若最终口径不含研发,这项计划对应的资本开支压力会明显更高,市场对投入强度的理解也会随之改变。

HBM 和本土集群,是这笔钱的现实理由

三星需要一份长周期投资计划,背景是半导体竞争已经从普通存储周期,转向 AI 服务器、HBM、先进封装和大规模晶圆厂集群之间的竞争。

HBM 是最直接的市场焦点。过去一轮 AI 行情中,HBM 供应能力直接影响存储厂商能否分享 AI 加速器需求增长。三星此前在 HBM 客户认证和进度上曾面临市场质疑,温阳和天安的 HBM 相关安排,至少说明公司把这条线放进 2040 年前的长期资本计划,而不是只做短期补产能。

存储价格也是高盛维持乐观判断的基础之一。若内存价格维持较强水平,且客户长期协议比过去更有约束力,三星未来几年盈利修复就不只来自短期价格反弹,也来自 AI 算力供应链的长期锁量。

龙仁、光州等项目则更偏长期制造能力。晶圆厂和产业集群从规划、建设到量产通常需要多年,提前公布 15 年投资愿景,有助于向供应链、地方政府和客户释放更稳定的产能信号。

但资本投入不等于竞争胜出。三星在 HBM 客户认证、良率、封装能力和产品迭代上仍要继续交付结果。竞争对手扩产节奏、AI 服务器需求和存储价格周期,也会改变这项计划的实际执行力度。

目标价乐观,但不等于投资已经兑现

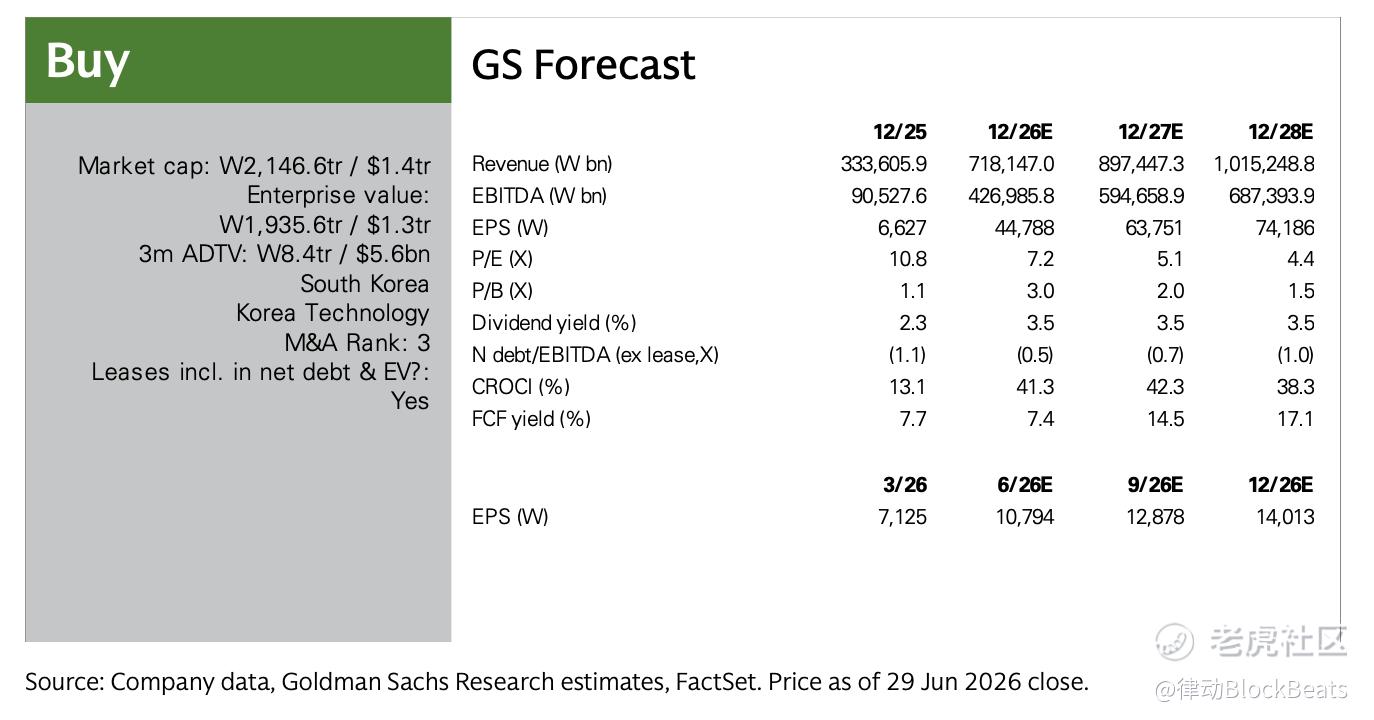

高盛维持三星电子普通股「买入」评级,12 个月目标价 48 万韩元。按报告中约 32.3 万韩元的当前股价计算,对应约 48.6% 的上涨空间。优先股目标价为 36 万韩元,相较约 21.05 万韩元的当前价格,对应约 71% 的上涨空间。

这一目标价并不只是由本次投资计划驱动。长期投入路径、HBM 进展、存储周期修复和盈利改善,共同构成估值支撑。换言之,2450 万亿韩元计划强化了三星继续押注半导体和韩国本土制造的信号,但股价能否兑现目标价,仍要看投入能否转化为订单、良率、利润率和现金流。

对于三星来说,HBM 尤其关键。AI 芯片需求让高带宽内存成为存储厂商近两年的竞争焦点。新建 HBM 相关产能有助于完善本土制造和封装配套,但它更像是未来产能和工艺准备,不等同于短期份额已经逆转。

最大悬念仍是口径和执行

这份 15 年计划最明确的信息,是三星把半导体本土产能、HBM 和韩国制造集群放到了 2040 年前的核心位置。

它没有解决的问题也很清楚。2450 万亿韩元是否包含研发,仍未在公告中直接说明。龙仁、光州、温阳、天安等项目的具体建设内容、产线分配、技术路线和年度投资节奏,也没有完整披露。

三星还在公告中给计划加了前提:这项中长期愿景基于当前市场状况,未来可能随市场和经营环境变化调整。对一家半导体公司而言,这个限定并不意外。存储价格、AI 服务器需求、HBM 客户认证、韩国本土政策支持、设备供应和融资环境,都可能影响每年的实际投资强度。

因此,2450 万亿韩元更适合被理解为三星给出的长期投入框架,而不是逐年固定预算。高盛认为数字不算激进,前提是这笔投资包含研发支出,并且三星未来十多年维持中个位数投入增长。市场接下来要验证的,不是 2450 万亿韩元这个总额本身,而是它能否分阶段变成更高质量的产能和利润。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。