美银解读:上调台积电、ASE目标价,看好AI推理带火服务器CPU

TL;DR · 美银预计,全球服务器 CPU 半导体制造市场可能从 2025 年的 150 亿美元增至 2028 年的 490 亿美元。 · 核心变化是 CPU 制造外包比例或从 2025 年的 52% 升至 2028 年的 71%,先进制程、先进封装和测试需求同步被推高。 · 台积电、ASE 最直接受益,但订单兑现仍取决于 AI 资本开支、云厂商自研 CPU 放量和 Intel 产能变化。

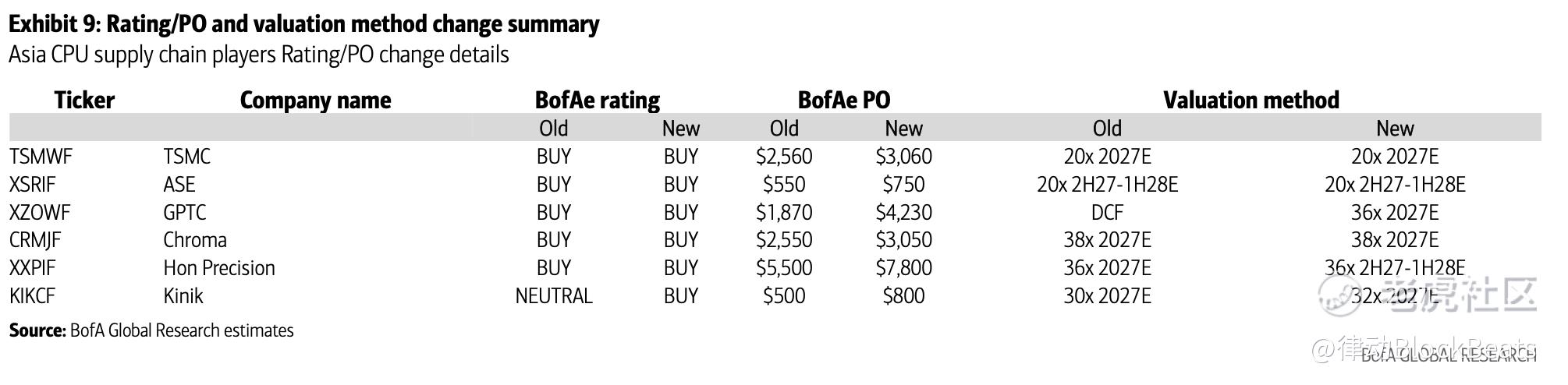

美银证券近期把服务器 CPU 重新放进 AI 供应链扩产逻辑中,并上调台积电、ASE、Kinik 等亚洲半导体供应链公司的目标价。

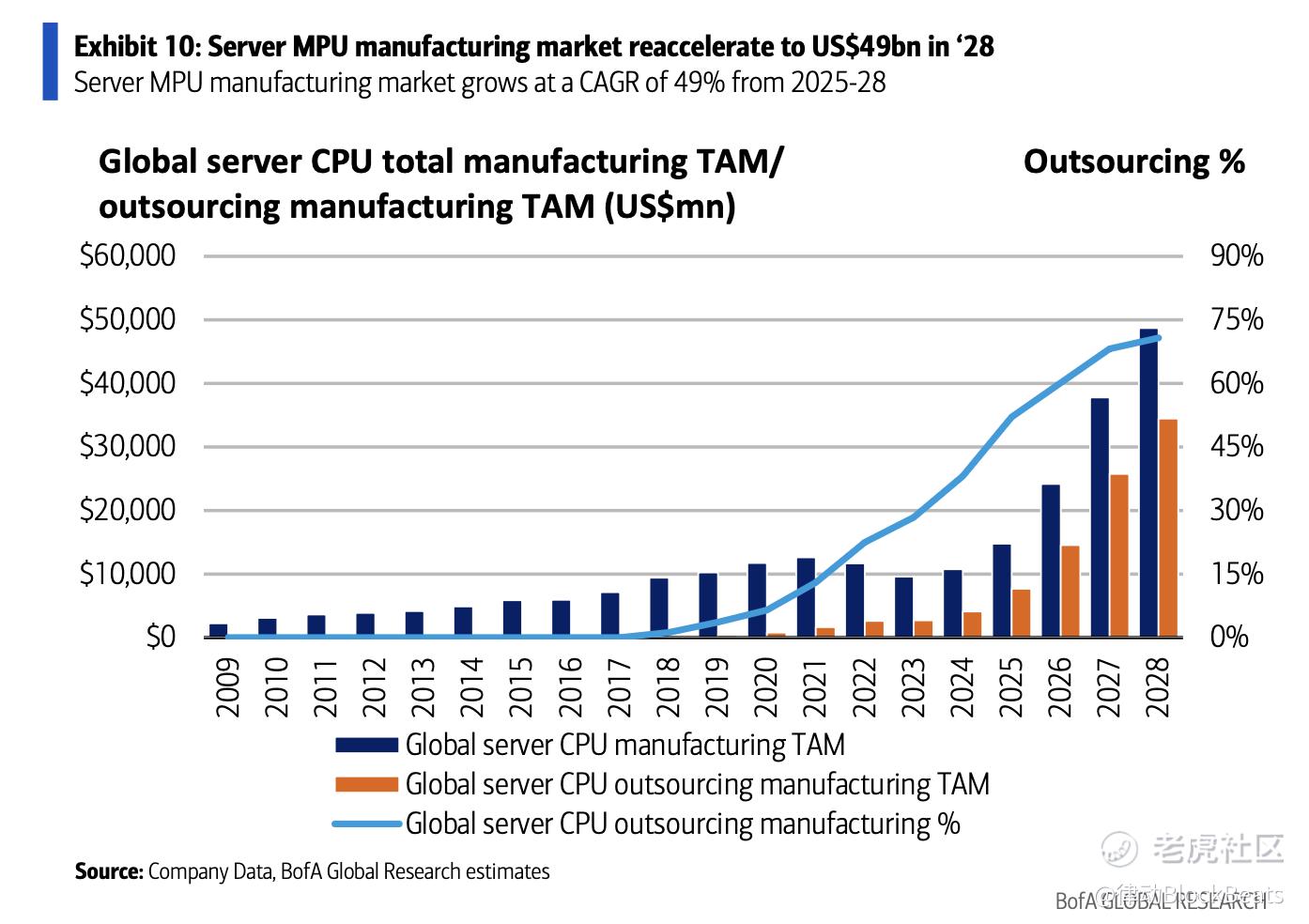

这轮上调最抓眼球的数字是:美银测算,全球服务器 CPU 相关半导体制造市场规模有望从 2025 年的 150 亿美元增至 2028 年的 490 亿美元;同期,CPU 制造外包比例可能从 52% 升至 71%。换句话说,过去更多由 Intel 内部产能承担的服务器 CPU 制造,正在继续流向外部代工、封装、测试和耗材体系。

这不是在押注 GPU 需求降温,而是在讨论 AI 算力需求的外溢。过去两年,市场更关注 GPU、HBM 和高速网络芯片;但随着 AI 从训练走向推理,尤其是代理式 AI 应用扩张,CPU 要承担更多任务调度、控制平面、数据预处理、网络 I/O、内存访问和系统服务。AI 服务器不只需要更多加速芯片,也需要更强的 CPU 来维持整个系统运转。

全球服务器 CPU 制造 TAM 从 2025 年 150 亿美元增至 2028 年 490 亿美元,外包比例从 52% 升至 71%。

490 亿美元机会,卡在 CPU 制造外包化

服务器 CPU 过去不是 AI 供应链里最耀眼的环节。GPU 和 ASIC 占据大部分市场关注,CPU 更多被视为 AI 服务器里的配套芯片。

美银给出的判断更进一步:到 2030 年,全球服务器 CPU 市场 TAM 可能从 2025 年约 350 亿美元增至超过 1700 亿美元,AI 服务器 CPU 到 2030 年的占比可能超过 80%。这些远期数字仍依赖报告模型假设,但它解释了美银为何把 CPU 制造从传统服务器周期中单独拎出来。

背后的变化主要有两层。

第一,AI 推理和代理式 AI 工作负载增加后,服务器 CPU 的重要性上升。训练阶段,瓶颈更多集中在 GPU 集群和高速互联;进入大规模在线推理后,CPU 要处理更多系统级任务。无论是 x86 还是 Arm 方案,只要云厂商把 AI 服务推向更大规模部署,CPU 就很难只扮演辅助角色。

第二,制造环节继续外包。过去服务器 CPU 长期由 Intel 的 IDM 模式主导,外部代工占比较低。AMD 转向台积电先进制程后,这一格局已经开始变化。若 AMD Venice、英伟达 Vera、Google Axion、AWS Graviton、Microsoft Cobalt 等方案继续放量,更多 CPU 晶圆、先进封装和测试订单会流向亚洲供应链。

按美银测算,服务器 CPU 前端代工 TAM 可能从 2025 年的 58 亿美元增至 2028 年的 248 亿美元,后端封装测试 TAM 可能从 19 亿美元增至 96 亿美元。490 亿美元总制造机会里,真正带来增量的不是抽象的 AI 热度,而是更大比例 CPU 制造环节进入外部供应链。

台积电吃到先进制程增量,3nm 和 2nm 扩产压力更重

台积电是这条线里最直接的受益者。

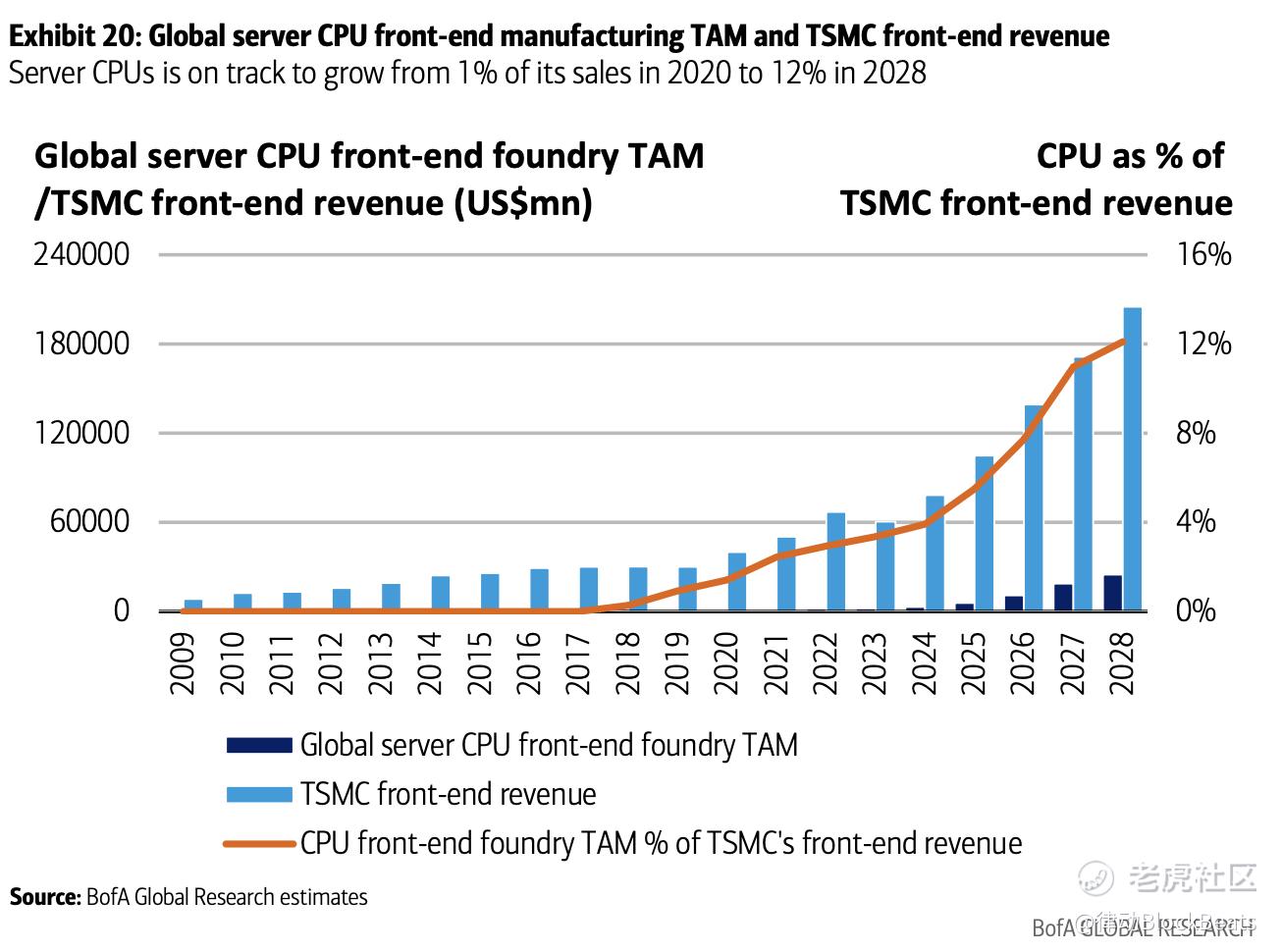

美银将台积电目标价从 2560 元新台币上调至 3060 元,ADR 目标价从 490 美元上调至 590 美元,并维持买入评级。支撑这一调整的关键,是服务器 CPU 对 5nm 及更先进制程的消耗上升。

报告预计,服务器 CPU 相关晶圆需求可能从 2025 年约 1.6 万片/月增至 2028 年约 5 万片/月。到 2028 年,服务器 CPU 可能占台积电前端销售额 12%,高于 2025 年的 6%;在先进晶圆需求中的占比也可能从 6% 升至 13%。

这会继续推高台积电先进制程的扩产压力。报告假设,台积电 5nm 及以下节点利用率将维持在 90% 以上,3nm 作为高性能计算需求的核心节点,即使持续扩产,利用率仍接近满载。美银预计,台积电 2027 年资本开支可能达到 750 亿至 800 亿美元,重点投向 3nm、2nm,以及 CoWoS、SoIC 等先进封装能力。

需要区分的是,台积电官方目前可核到的是 2026 年资本开支指引约 520 亿至 560 亿美元;2027 年 750 亿至 800 亿美元属于美银预测,不是公司官方指引。

如果这些假设兑现,先进制程供需偏紧可能继续支撑台积电的定价能力。但扩产并不只带来收入增长。3nm、2nm 和先进封装都需要大额资本开支,后续还要看利用率、良率、折旧压力和毛利率能否跟上。

后端封装测试也被拉紧,ASE 份额被看高

服务器 CPU 制造机会不只在晶圆代工,后端封装测试也被纳入这轮上调。

美银测算,服务器 CPU 后端封装测试 TAM 可能从 2025 年的 19 亿美元增至 2028 年的 96 亿美元,占主要 OSAT 先进后端业务比重从 2025 年的 11% 升至 2028 年的 24%。这背后是 chiplet 架构、更高可靠性要求,以及数据中心测试周期拉长。

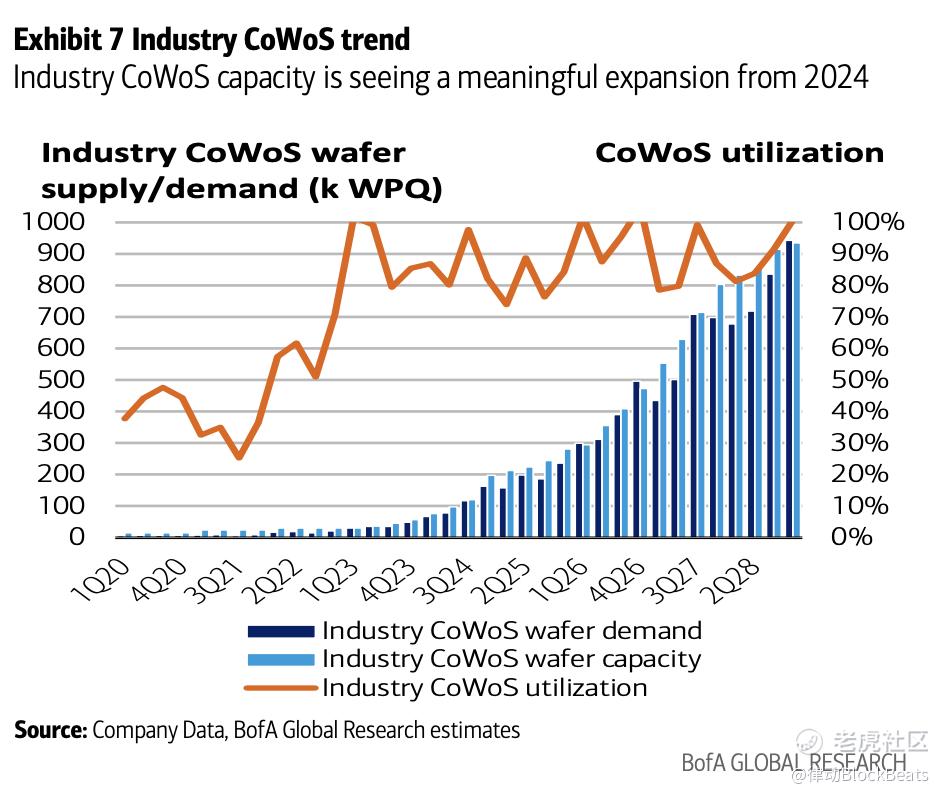

ASE 成为另一条直接受益线。美银将 ASE 目标价从 550 元新台币上调至 750 元,并维持买入。随着服务器 CPU 对 CoWoS、SoIC 及其他先进封装需求上升,报告预计 ASE 在相关市场的份额可能从 2025 年的 10% 升至 2028 年的 24%,台积电仍维持约 63% 的份额。

CoWoS 产能仍是短期约束之一。报告测算,2025 年至 2028 年 CoWoS 产能需要以 54% 的复合年增长率扩张,才足以匹配 GPU、ASIC 和新一代服务器 CPU 的共同需求。CPU 开始采用更复杂封装方案后,后端产能紧张不再只是 GPU 供应链问题。

测试环节也会被放大。服务器 CPU 的晶圆级探针、最终测试、烧机和系统级测试时间更长,KYEC 等测试厂商可能从更复杂的 CPU 验证流程中受益。GUC 等设计服务公司也可能受益于云厂商自研 CPU 项目。不过,KYEC、GUC 等公司收入占比预测目前更多依赖源报告模型,公开交叉验证不足,更适合视为供应链弹性的情景假设。

目标价上调之后,还要等订单落到产能上

除了台积电和 ASE,源报告还列出 Kinik、Chroma、Hon Precision、GPTC 等供应链公司目标价调整。共同逻辑都是服务器 CPU 制造、封装、测试和设备材料需求向外部供应链扩散。

亚洲 CPU 供应链估值与目标价调整,例如 TSMC 2560 元上调至 3060 元、ASE 550 元上调至 750 元、Kinik 500 元上调至 800 元。

但目标价上调不等于订单已经完全兑现。

第一道关是 AI 资本开支。服务器 CPU 需求被推高,依赖云厂商和 AI 服务商继续扩张推理基础设施。如果 AI 投资节奏放缓,CPU、先进封装和测试需求都会受到影响。

第二道关是自研 CPU 的量产速度。Google Axion、AWS Graviton、Microsoft Cobalt 等 Arm 方案确实提高了外部制造机会,但从设计、验证到规模部署需要时间。即便客户计划明确,真正转化为晶圆、封装和测试收入,也要经历放量节奏的检验。

第三道关是 Intel 内部产能变化。美银测算建立在外包制造比例继续提高的前提上。如果 Intel 先进工艺推进顺利,或部分 CPU 订单回流内部制造,外部代工和封测市场扩张速度可能低于报告情景。

这份报告最值得看的,不是「AI 产业链全面受益」这样的宽泛判断,而是一个更具体的变化:代理式 AI 把服务器 CPU 重新推回制造扩产讨论中,并让外包制造比例成为台积电、ASE 等供应链公司目标价上调的重要前提。

后面真正要落地的,是这些 CPU 订单能否持续转成晶圆、先进封装、测试和耗材需求。AI 产能争夺已经不只发生在 GPU 上,也开始烧到 CPU 背后的制造链条。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。