Micron 这份财报,真正强的不是利润,是合同

Micron FY2026 Q3 财报的核心信息,不只是收入和利润超预期,而是存储行业的定价方式出现了结构性变化。

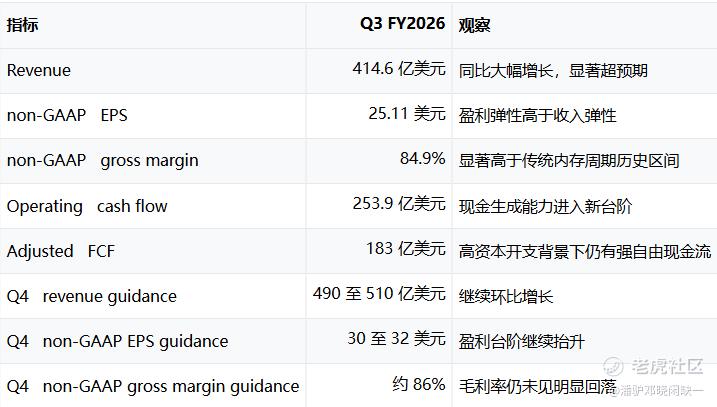

Q3 FY2026,公司收入 414.6 亿美元,non-GAAP EPS 25.11 美元,non-GAAP 毛利率 84.9%。Q4 指引为收入 490 至 510 亿美元,non-GAAP EPS 30 至 32 美元,non-GAAP 毛利率约 86%。

这些数据已经明显脱离传统内存周期的常规框架。但单季业绩并不是最重要的变量。真正需要关注的是,Micron 同时披露了 16 份战略客户协议,覆盖约 20% 的 DRAM volume 和约三分之一的 NAND volume,其中 14 份协议按最低合同价格计算,剩余期限累计收入约 1000 亿美元。电话会中,管理层进一步明确:这些协议不可取消,采用 take-or-pay 机制,设有年度销量承诺、价格上下限,以及现金保证金和财务承诺。

这意味着,存储行业的一部分收入,正在从高度依赖现货价格和短期合约的传统周期模式,转向客户提前锁定供给、支付保证金、接受价格区间的长期合同模式。

一、财报强度:毛利率突破传统周期框架

Micron 本季财务数据的强度,主要体现在三个方面:收入台阶、毛利率台阶和现金流台阶同步上移。

传统内存周期中,财报强弱主要由 DRAM 和 NAND 价格、库存周期、下游补库节奏决定。价格上行阶段,收入、毛利率、净利润会同步放大;供给回补或需求转弱时,利润也会快速回落。因此,市场很少把内存股单年利润作为稳定估值锚,而更依赖 P/B、周期位置和供给拐点。

本轮周期的特殊性在于,高毛利率并非仅由短期涨价解释。其背后同时包括 HBM 对标准 DRAM 晶圆资源的挤压、AI 推理带来的企业级 SSD 和 NAND 需求、以及战略客户协议对未来供给的提前锁定。

财报强度说明当前景气处于高位,SCA 则决定这轮景气能否部分跨周期保留。

二、SCA:存储周期开始出现合同化底部

SCA 是全文最重要的变量。

Micron 电话会披露的信息显示,已签署的战略客户协议具备几个关键特征:

这套机制的意义不在于消灭周期,而在于降低周期下行时的收入和价格不确定性。

过去内存行业的核心问题,是价格在下行周期中没有明确底部。供需反转后,客户可以推迟采购,现货价格快速下跌,厂商毛利率和现金流急剧回落。SCA 覆盖的业务不同。客户无法单方面取消合同,价格不能低于合同下限,且客户已经用现金保证金和财务承诺绑定未来供给。

因此,SCA 对 Micron 的影响不是简单“锁单”,而是把部分业务从传统周期价格体系中抽离出来,形成长期收入和价格区间。

更准确的表达是:SCA 没有让存储行业变成非周期行业,但它把一部分周期波动压进了可管理的合同区间。

三、HBM:需求增量之外,更重要的是供给挤压

HBM 是这轮周期的第一条主线,但其影响不止于高端产品收入。

HBM 相比标准 DRAM 消耗更多晶圆资源。随着 HBM3E、HBM4、HBM4E 迭代,堆叠层数提升、封装复杂度增加、良率爬坡周期变长,单 bit 供应所需的制造资源也继续增加。结果是,HBM 放量越快,标准 DRAM 的供给越容易被压缩。

这种机制对行业影响很大。

第一,HBM 本身价格和毛利率较高,直接拉高产品组合质量。

第二,HBM 占用更多晶圆,使非 HBM DRAM 供应同样紧张。

第三,客户为了获得未来多年供应,需要通过 SCA 提前锁定 volume。

电话会中,管理层对需求的表述较为明确:HBM 需求不仅在 2027 年超过公司供应能力,甚至到 2028 年也远超公司不同类型 HBM 的供应能力。管理层还补充,非 HBM DRAM 也处于类似紧张状态。

这说明,HBM 并非单一产品线景气,而是通过晶圆资源重新分配,改变了整个 DRAM 供需平衡。

过去内存周期的上行,通常来自需求复苏和库存回补。本轮上行的核心不同:AI 需求持续拉长,HBM 转换消耗更多供给,新建产能释放滞后,客户提前签订长期协议。供给约束从单季价格问题,升级为多年产能配置问题。

四、NAND:AI 推理带来的第二条存储主线

如果只看 HBM,Micron 的比较对象主要是 SK Hynix 和 Samsung。但本轮财报显示,公司在 NAND、企业级 SSD、数据中心 SSD 上也出现明显增量。电话会中,管理层提到企业级 SSD 业务势头强劲,Q3 企业级 SSD 季度收入达到 50 亿美元,数据中心整体收入约 250 亿美元。管理层还明确表示,NAND 也纳入 SCA 框架,客户对 NAND 供应同样渴望,只是 DRAM 供应约束更强。

训练阶段的主要瓶颈在 GPU、HBM、数据中心互联。推理阶段则会带来更高频的数据访问、更长上下文、更大 KV cache、更复杂的数据检索和存储分层需求。企业级 SSD 和数据中心 NAND 因此不再只是消费电子复苏的附属品,而是 AI 数据中心存储架构的一部分。

从产品结构看,Micron 的优势是组合完整:

这解释了为什么 Micron 与单一 HBM 或单一 NAND 公司不同。它不是纯 HBM 龙头,也不是纯 NAND 弹性资产,而是 AI 存储组合型公司。

训练拉动 HBM,推理拉动 NAND,长期客户协议把部分需求转化为合同化收入。

五、资本开支:供给释放滞后,利润质量要看回报率

高景气带来的下一步问题,是资本开支。

Micron 已将 FY2026 Capex 提高至约 270 亿美元。电话会中,管理层表示 FY2027 Capex 还会显著增加,并且超过一半用于建设。Q4 单季 Capex 预计约 100 亿美元。

这组数据需要同时从两个角度看。

从供给角度,资本开支大幅增加是客户需求强、供给约束强的结果。客户愿意签 SCA 和支付保证金,前提是 Micron 必须投资产能,确保未来多年交付。

从财务角度,Capex 又是未来利润质量的主要风险。2027 财年的大部分建设性资本开支,在当期不会立刻产生 bit output。管理层明确表示,新建产能要到 2028 年才真正开始形成 bit output。这意味着短期供给仍然偏紧,但中期资本开支和折旧压力会持续上升。

Capex判断的意义在于:SCA 提高收入能见度,HBM 提高产品定价,但最终决定股东回报的是资本回报率。

因此,Micron 的关键不是是否扩产,而是扩产之后能否维持足够高的 ROIC。合同能提高需求可见度,但不能替代资本回报率验证。

六、估值:P/B 极高,年化 PE 不高

Micron 当前估值最反直觉的地方,是 P/B 与年化 PE 给出完全不同的信号。

按 6 月 24 日盘面口径,Micron 收盘价 1048.51 美元,市值约 1.18 万亿美元,P/B 约 11.7 倍,P/S TTM 约 13.1 倍。对传统内存股而言,这已经是非常高的估值区间。内存股历史上更适合用 P/B 观察,因为周期底部盈利可能剧烈下滑,P/E 经常失真。

但如果用盈利能力观察,结果并不一样。

FY2026 前三季度 non-GAAP EPS 分别为 4.65 美元、12.22 美元和 25.11 美元,Q4 指引中值约 31 美元。简单相加,FY2026 non-GAAP EPS 约 73 美元。以 6 月 24 日收盘价 1048.51 美元计算,对应 FY2026E PE 约 14 倍。如果市场将 Q4 单季 31 美元 EPS 年化,隐含年化 EPS 约 124 美元,对应 PE 约 8 至 9 倍。

这就是当前 Micron 定价的核心矛盾:

这张表解释了为什么 Micron 股价已经大幅上涨后,仍有继续被追捧的基础。

市场不是单纯在买本季度利润,而是在定价未来正常化利润的抬升。若 SCA 执行顺利,HBM 份额持续提升,NAND 推理需求维持,且 Capex 回报率高于过去周期,那么高 P/B 可以通过更高 ROE 消化。若 Q4 指引兑现低于预期,或 2027 年以后价格回落快于预期,高 P/B 会成为回撤压力。

七、同行分层:AI 存储资产已经分化

同行比较不宜只看市值、P/E 和涨幅。不同公司映射的是不同存储环节,估值逻辑也不同。

Micron 的独特位置在于:它不是 HBM 份额最高的公司,也不是最纯的 NAND 标的,而是 AI 存储的组合型资产。

HBM 对接 AI GPU,非 HBM DRAM 受益供给挤压,NAND 和 SSD 参与推理侧存储需求,SCA 则把部分收入和价格底部合同化。

过去市场看 Micron,核心是价格什么时候反转。现在市场看 Micron,还要看合同覆盖率、现金保证金、HBM 份额、NAND 推理需求、Capex 回报率。

八、从涨价周期到合同化周期

Micron FY2026 Q3 财报的真正意义,不是单季收入和利润超预期,而是存储行业的商业模式边界正在变化。

收入和毛利率说明当前价格强;Q4 指引说明短期景气仍在继续;HBM 和非 HBM DRAM 供给紧张说明供给约束并非单季问题;NAND 和企业级 SSD 说明 AI 推理正在打开第二条存储需求线;SCA 则说明客户愿意用长期合同和现金保证金锁定未来供给。

传统内存周期的核心问题是价格没有底,供给反转后利润快速下滑。Micron 的 SCA 没有消灭周期,但在合同覆盖部分引入了价格下限、take-or-pay、现金保证金和长期采购承诺。这使存储行业的一部分收入从短期价格周期,转向长期供给合同。

最终判断:

这不是普通内存涨价周期,而是 AI 把存储行业的收入能见度和利润底部结构性抬高了。Micron 当前不是低估值修复,而是高预期兑现型资产。后续核心验证指标是 Q4 指引兑现度、SCA 执行、HBM 份额提升、NAND 推理需求和 FY2027 以后 Capex 回报率。

资料来源:本文综合整理自 Micron FY2026 Q3 财报及电话会议、Bloomberg Intelligence 相关研究、MarketWatch、Investopedia、Business Insider、**行情及公开资料,数据与观点来源于上述资料,仅供研究交流参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。