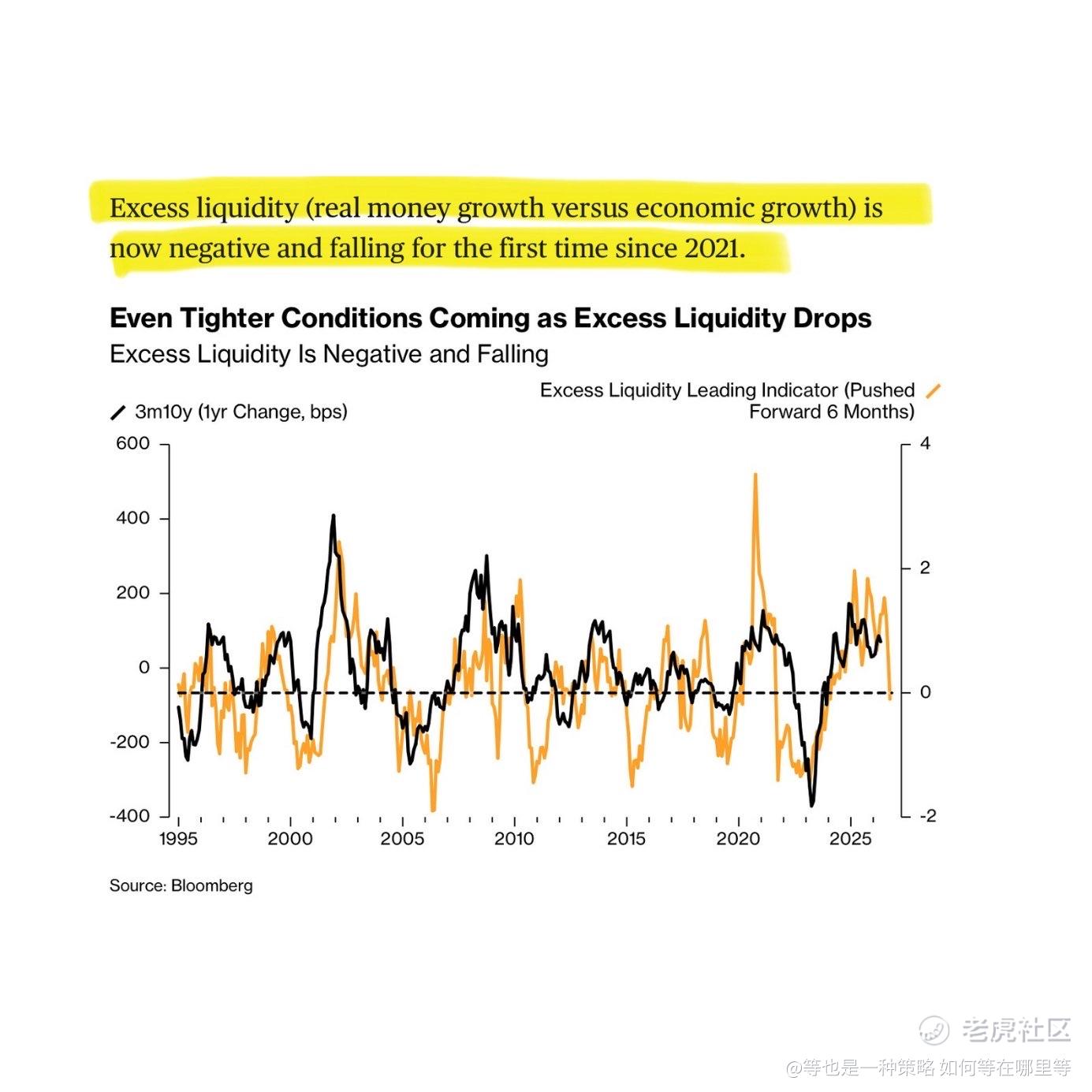

市场流动性首次自2021年以来转为负值。

金融体系中额外现金的一个衡量指标刚刚转为负值。它通过计算经济中货币增长的速度,然后减去通胀和经济增长来运作。

那部分额外金额通常会流入股市。目前已经没有剩余的额外金额。

当这个数字转为负值时,资金往往会从股市流出,转向长期债券。这会缩小短期和长期利率之间的差距,即收益率曲线趋平,这种模式曾在随后3至6个月内出现股票回报减弱的情况。

凯文·沃什三天前以主席身份主持了他的第一次美联储会议,给人的印象是鹰派。但美联储并未引发这一转变。市场全年都在定价更紧缩的条件,而美联储现在才开始跟上。

即使没有新的加息,利率也在收紧,这是因为两个水平之间存在差距。

中性利率——货币既不太便宜也不太昂贵的水平——一直在上升,因为巨额AI支出推高了各处的借贷成本。

终端利率——市场预期美联储将达到的最高点——上升得更快。随着这一差距缩小,资金在实践中变得更难获取,无需任何公告。

这不仅仅是美国的故事。

追踪央行加息的全球指数已经开始下跌,表明全球条件收紧,部分由战争相关的通胀驱动。期货定价显示未来全球将进一步收紧。

股市目前也异常昂贵。股票价格与债券价格的比率处于50多年数据的95百分位。

剩余现金的竞争也更加激烈。公司发行的新股刚刚超过回购的股份,这是自2021年以来首次。

但这一切并未减缓散户投资者的步伐。美国股票ETF刚刚录得有史以来第二高的周流入量。

这才是核心问题。通常支撑股价的现金正在消失,而散户资金恰恰在这一支撑消失的时刻蜂拥而入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论