港股新股:科拓股份(02272.HK) 打新分析

$科拓股份(02272)$ $MERDEKAGOLD-DRS(06228)$ $中科闻歌(01956)$ $领益智造(01688)$ $芯碁微装(09630)$ $圣邦股份(03661)$

基本情况:

申购时间:6月17日-6月23日,24号出结果,25号暗盘,26号上市;

发行价格:39.55

入场费:2396.92

1手:60股

全球发售:1011.23万股

公开发售:101.12万股

发行手数:16854手

基石:无

绿鞋:有,中金稳价

保荐人:中金和民银保荐

分配机制:机制B,回拨10%

科拓股份成立于2006年,总部位于福建厦门,是国内最早切入智慧停车赛道的技术企业之一。公司主营业务分为三大板块:数智化停车系统销售、数智化停车管理服务、停车场运营服务,已从传统硬件设备商成功转型为"AI+停车"的城市级数字化运营服务商。

根据灼识咨询报告,按2024年收入计算,科拓股份以3.3%的市场份额位列中国智慧停车空间数字化运营商第二名,行业龙头捷顺科技市场份额为6.1%。整个行业呈现高度分散格局,前五大运营商合计市场份额不足18%,未来行业整合空间巨大。

截至2025年末,公司累计服务超7万个停车场,在服停车场达30644个,业务覆盖全球60多个国家和地区,客户涵盖大型商业综合体、住宅社区、公共交通枢纽等多元场景。2023-2025年间,约40%的停车场使用了公司三大业务线中至少两项服务,客户粘性持续提升。

财务表现:

根据招股书数据,科拓股份2023年至2025年实现稳健增长。2023年收入7.38亿元,2024年增至约8.00亿元,2025年进一步增长至8.31亿元,整体呈现温和扩张态势,主要得益于停车场运营业务的快速放量。

其中,停车场运营业务作为增长亮点,从2023年的0.969亿元增加至2024年的1.242亿元,再到2025年的1.75亿元,复合增速强劲,收入占比从2023年的13.1%提升至2025年的21.1%,成为公司转型的重要引擎。

盈利方面,公司净利润2023年约0.87亿元,2024年约0.867亿元,2025年约0.937亿元,保持相对稳定。经调整净利润:2023年0.894亿元,2024年约0.917亿元,2025年达到1.22亿元,同比增长32.6%,经调整净利率提升至14.7%,盈利质量优化,在行业内处于领先水平。

毛利率:2025年综合毛利率约45.9%-46.4%左右;经营活动现金流净额在2025年显著高于净利润,体现出较好的现金回流能力。

募资用途:

约35%用于研发:强化 AI 算法、云平台、无人值守等核心技术能力;

约35%用于停车场运营扩张:扩大运营停车场规模,深化 "轻重结合" 模式;

约20%用于营销与全球化:拓展国内市场并探索海外扩张机会;

约10%用于营运资金;

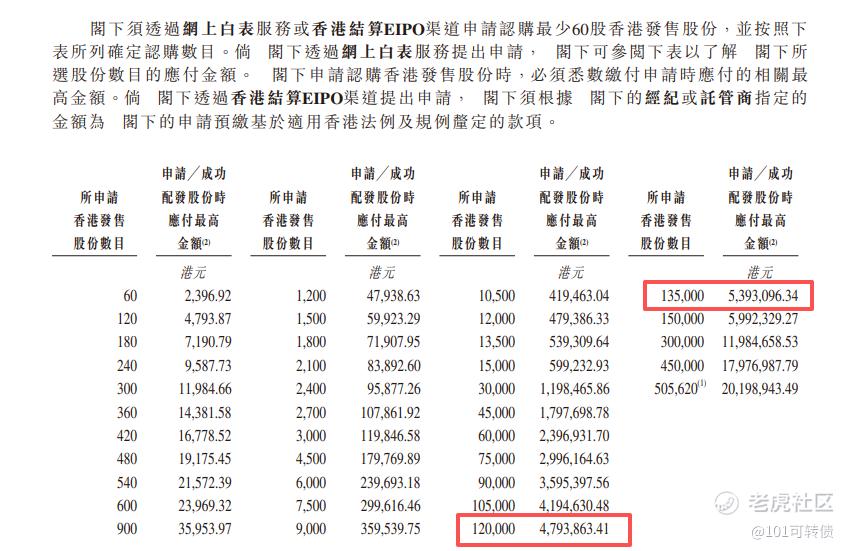

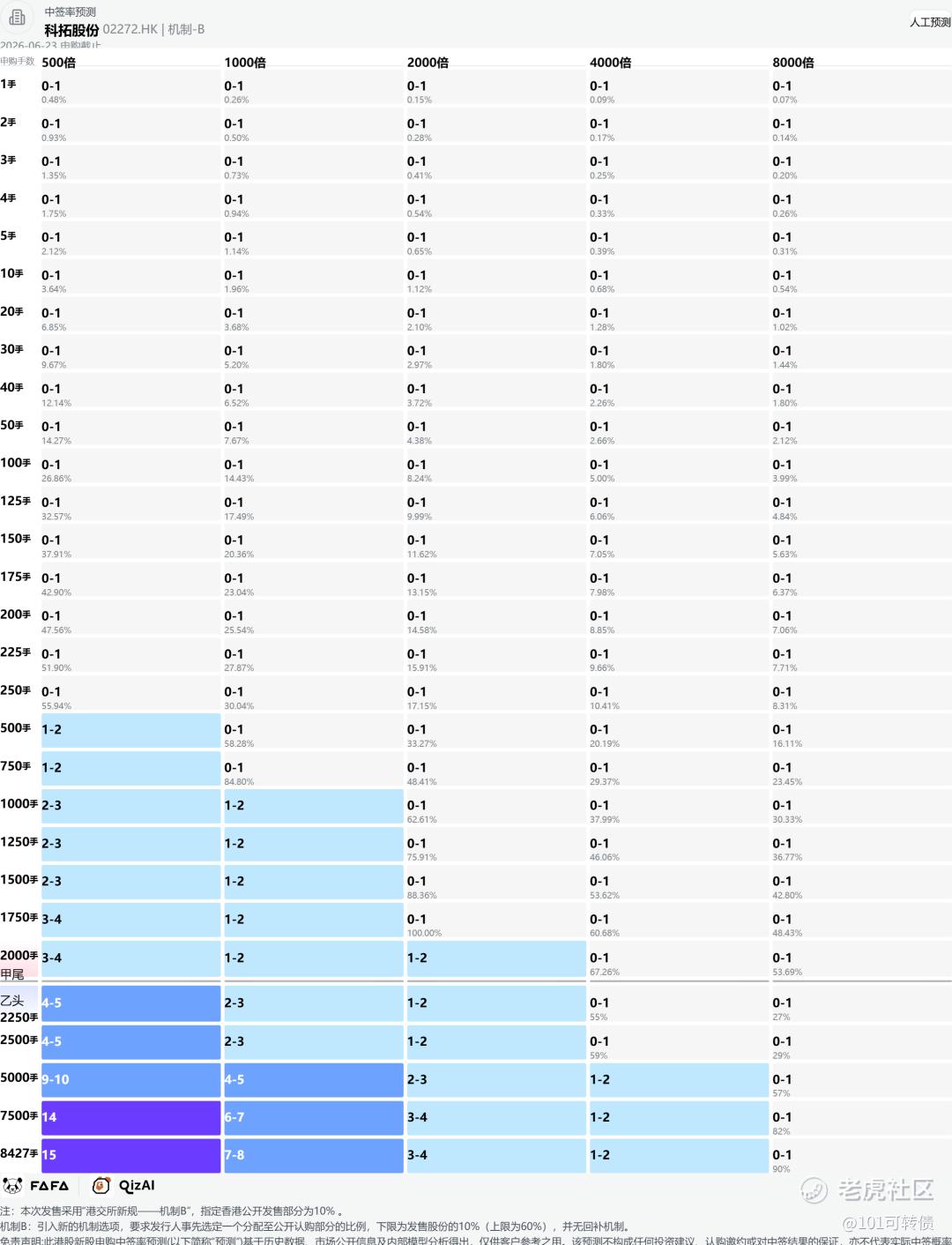

科拓股份采用机制B,回拨10%;全球发售1011.23万股,香港发售101.12万股,一手是60股,共计16854手;甲尾申购需要47.94万本金,乙头申购需要53.94万本金;领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B,这9个新股存在资金冲突;现在倍数是20倍了,预计最终会在2000倍左右;由中金核民银保荐,无基石,有绿鞋,中金历史保荐项目还可以,民银历史保荐项目比较一般。

中国城市化与汽车保有量持续增长,停车位缺口巨大,中国市场规模2026年预计超千亿。政策推动“智慧城市”建设,数智化、无感支付、AI运营成为趋势。灼识咨询数据显示,智慧停车空间运营市场稳步扩张,科拓凭借全栈自研AI(全球首个停车场AI训练中心)和规模优势位居前列。

科拓股份(02272)作为AI智慧停车赛道港股“第一股”,基本面可以,智慧停车行业前景广阔,拥有AI技术壁垒和腾讯战略支持,有长期增长空间。无基石投资者,以及公司此前曾两次冲刺A股未果、智慧停车行业竞争激烈、宏观经济下行可能影响停车场运营业务收入等风险因素仍需注意。

领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B这9个新股存在冲突,你会怎么打?评论区聊聊!!

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。