港股新股:MERDEKAGOLD-DRS(06228.HK) 打新分析

$MERDEKAGOLD-DRS(06228)$ $科拓股份(02272)$ $中科闻歌(01956)$ $芯碁微装(09630)$ $圣邦股份(03661)$ $领益智造(01688)$

基本情况:

申购时间:6月17日-6月23日,24号出结果,25号暗盘,26号上市;

发行价格:≤26.60

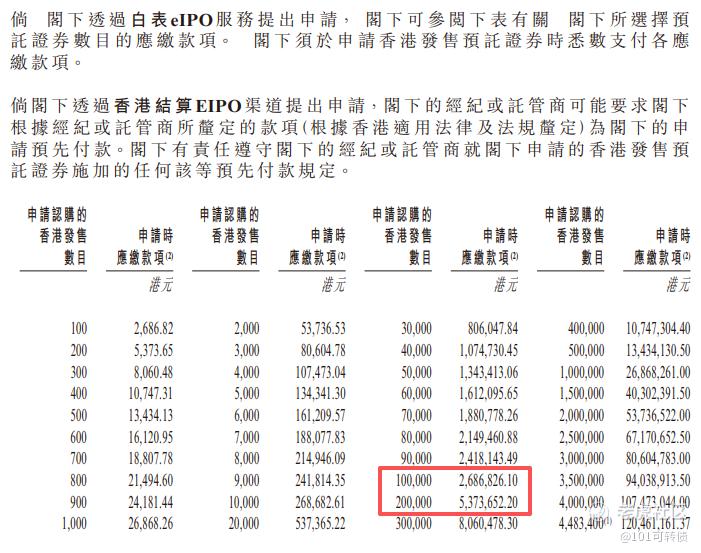

入场费:2686.82

1手:100股

全球发售:8966.86万股

公开发售:896.69万股

发行手数:89669手

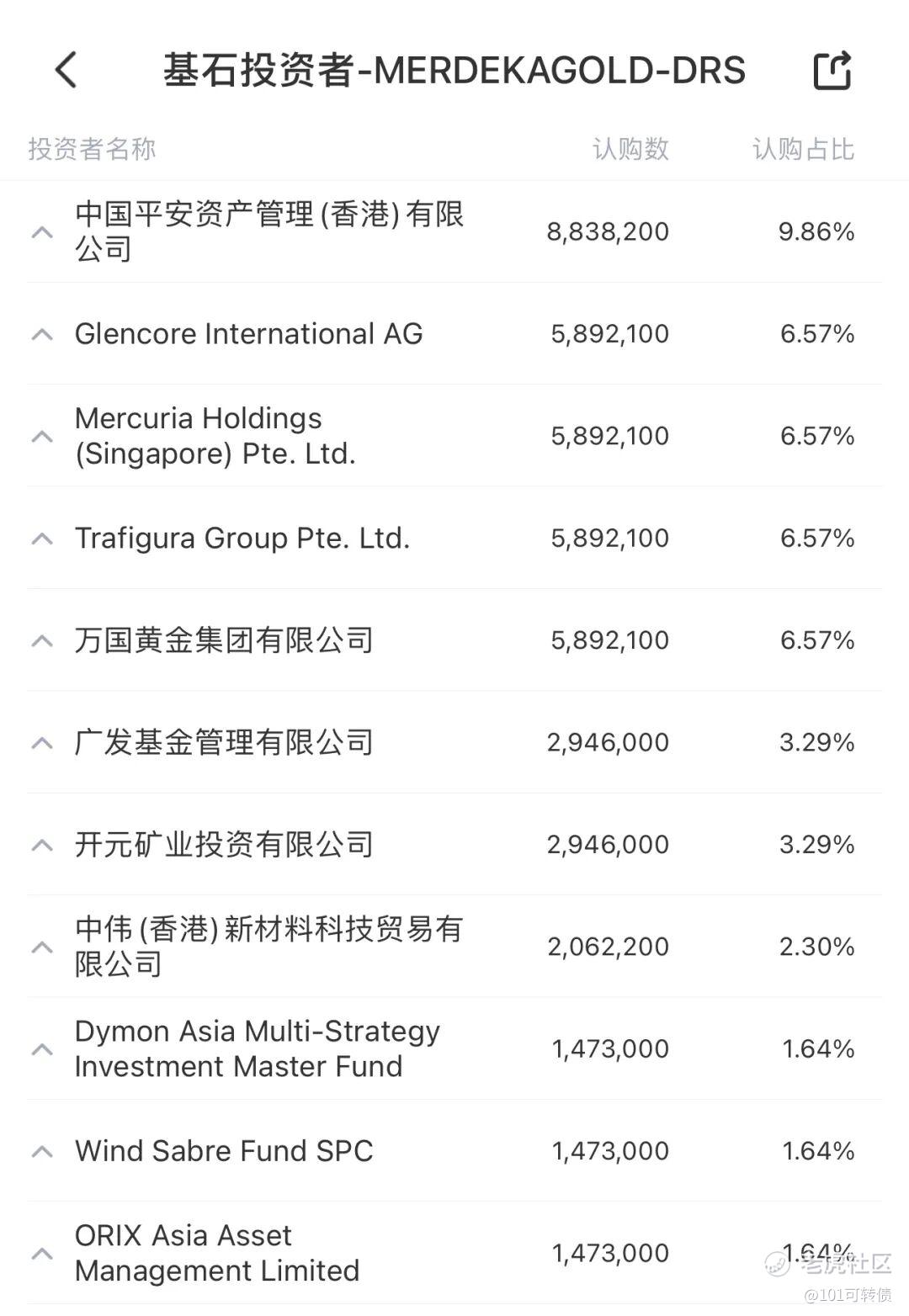

基石:有,共11家基石投资者认购49.94%份额

绿鞋:有,中信里昂稳价

保荐人:瑞银和中信联合保荐

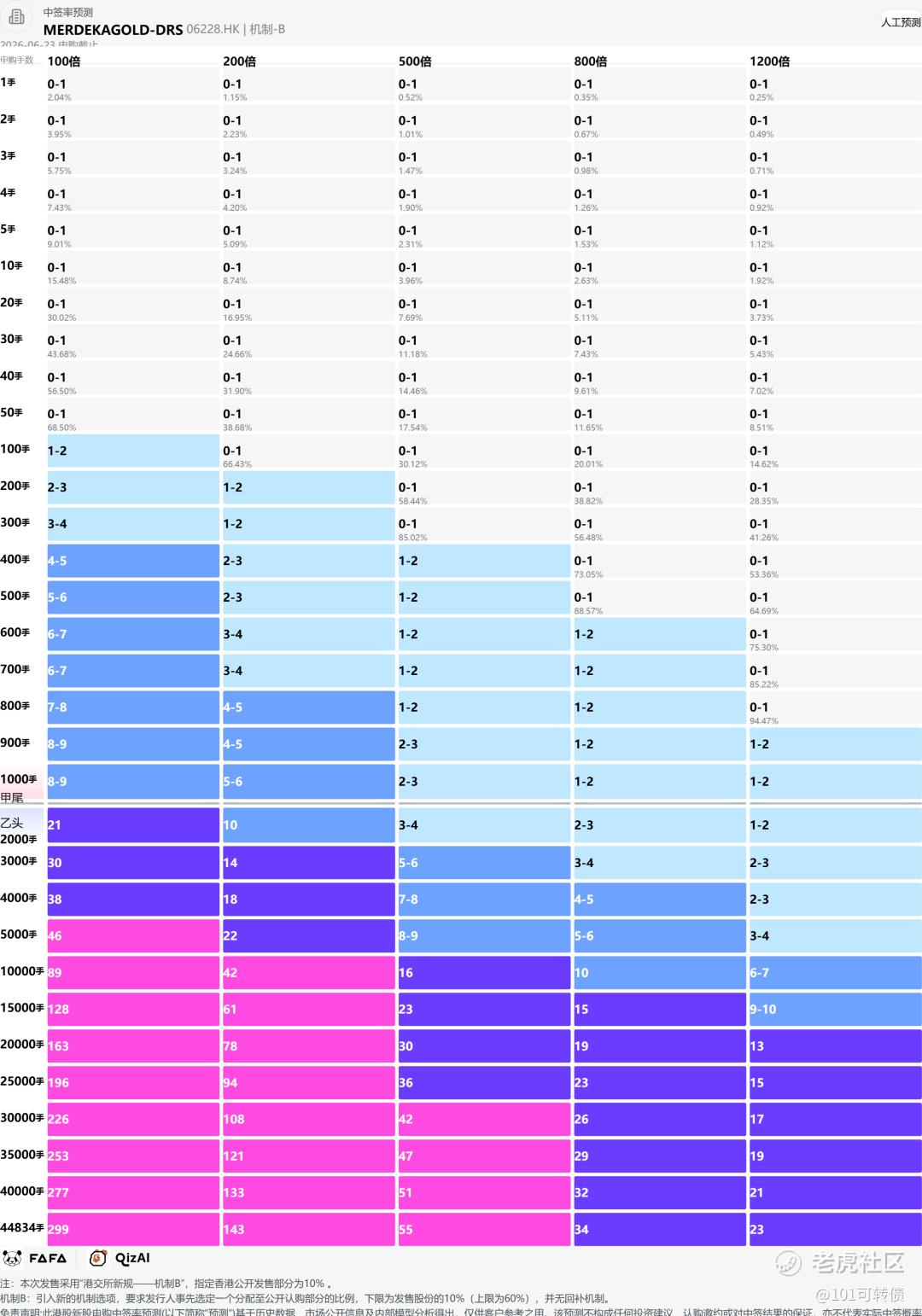

分配机制:机制B,回拨10%

MERDEKAGOLD-DRS是印尼证交所上市的头部黄金开采企业,背靠印尼知名矿业集团MCG,股东包含当地顶级投资机构PCI与Saratoga,具备成熟的矿山开发运营经验。公司核心资产为哥伦打洛省的Pani金矿,根据CRU数据,该矿是印尼规模最大的原生金矿,黄金资源量700万盎司、储量520万盎司,分别位列亚洲第五、第四位,预计2030年产量可跻身亚洲原生金矿前二。

成本优势是公司核心竞争力:Pani金矿平均剥采比仅0.7:1,为全球露天金矿最低水平之一;全维持成本(不含权利金)约794美元/盎司,处于全球黄金矿业成本曲线最低四分位。项目已于2026年2月实现首次产金、3月完成首批黄金销售,正式进入商业化运营阶段。

财务表现:

2023-2025年公司处于矿山建设阶段,财务呈现典型的矿业建设期特征:

收入:分别为139.4万美元、175.0万美元、13.2万美元,全部来自向关联方提供重型设备租赁服务,2025年收入下滑因矿山建设完工,关联租赁需求减少并表抵消。

净利润:分别亏损683.7万美元、1270.0万美元、2749.4万美元,亏损逐年扩大主要源于印尼IPO中介费用、矿山建设借款利息支出增加,而非经营恶化。

现金流与负债:2025年末公司现金储备4530.8万美元,资产负债率52.9%,债务以长期项目贷为主,结构健康。

根据招股书指引,随着Pani金矿量产爬坡,公司预计2026年实现盈利,2028年达成正累计现金流,业绩拐点明确。

募资用途:

本次上市为存量股份发售,全球发售所得款项净额全部归售股股东所有,上市公司本身不获得融资资金;

根据招股书,若公司获得资金,将用于:

Pani金矿的开发及营运(矿山开发、设备购置及基础设施建设);

勘探活动,以增加矿产资源量及矿石储量;

偿还部分现有债务;

营运资金及一般企业用途;

MERDEKAGOLD-DRS此次引入11家基石投资者,认购近50%的份额;

MERDEKAGOLD-DRS采用机制B,回拨10%;全球发售8966.86万股,香港发售896.69万股,一手是100股,共计89669手;甲尾申购需要26.84万本金,乙头申购需要53.74万本金;领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B,这9个新股存在资金冲突;现在倍数是2倍了,预计最终会在500倍左右;由瑞银和中信联合保荐,有基石,有绿鞋,中信历史保荐项目还不错,瑞银历史保荐项目比较一般。

在全球经济不确定性和通胀预期升温的背景下,黄金的避险价值进一步凸显。Pani金矿拥有快速爬坡能力,能够在较短时间内达到产量峰值。2023至2025年间,通过精细化钻探,金矿储量实现大幅跃升,而单位黄金的勘探成本仅为每盎司21美元,远低于印尼同行业27.9至141.3美元的水平。作为印尼最大的原生金矿,Pani金矿的黄金资源量和储量分别位居亚洲第五和第四。其平均剥采比仅为0.7:1,处于全球最低水平,奠定了明显的成本竞争优势。公司规划了两阶段的增值开发模式,在15年的服务年限内,黄金年产量峰值预计可达54.5万盎司。

如果看好黄金的长期前景和公司产能的逐步释放,可以考虑长期持有。MERDEKAGOLD-DRS(06228)的优势较为突出:资源禀赋优异,拥有印尼最大的原生金矿,成本优势显著;业绩转折点明确,预计2026年投产实现盈利,2028年将产生正现金流;不过,也需要关注几个主要风险:本次IPO全部为老股出售,公司本身未获得新资金,可能会影响后续的扩张速度;目前尚未盈利,业绩兑现存在不确定性;此外,还需留意印尼矿业政策、环保要求等地域性风险可能发生的变化。

领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B这9个新股存在冲突,你会怎么打?评论区聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。