港股新股:麦科医药-B(02335.HK) 打新分析

$麦科医药-B(02335)$ $仙工智能(06106)$ $星源材质(06067)$ $华健未来-B(06132)$ $海清智元(01392)$

基本情况:

申购时间:6月15日-6月18日,22号出结果,23号暗盘,24号上市;

发行价格:18.20-21.00

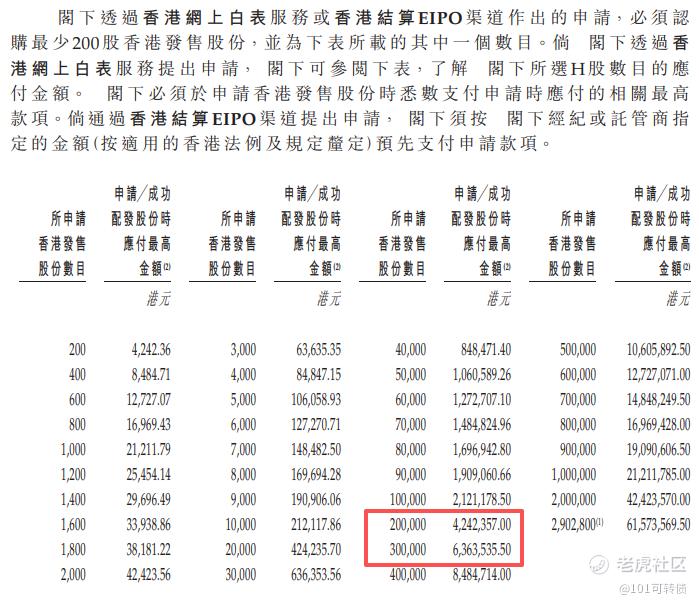

入场费:4242.36

1手:200股

全球发售:5805.44万股

公开发售:580.56万股

发行手数:29028手

基石:有,共3家基石投资者认购39.48%份额

绿鞋:有,建银稳价

保荐人:建银和招商联合保荐

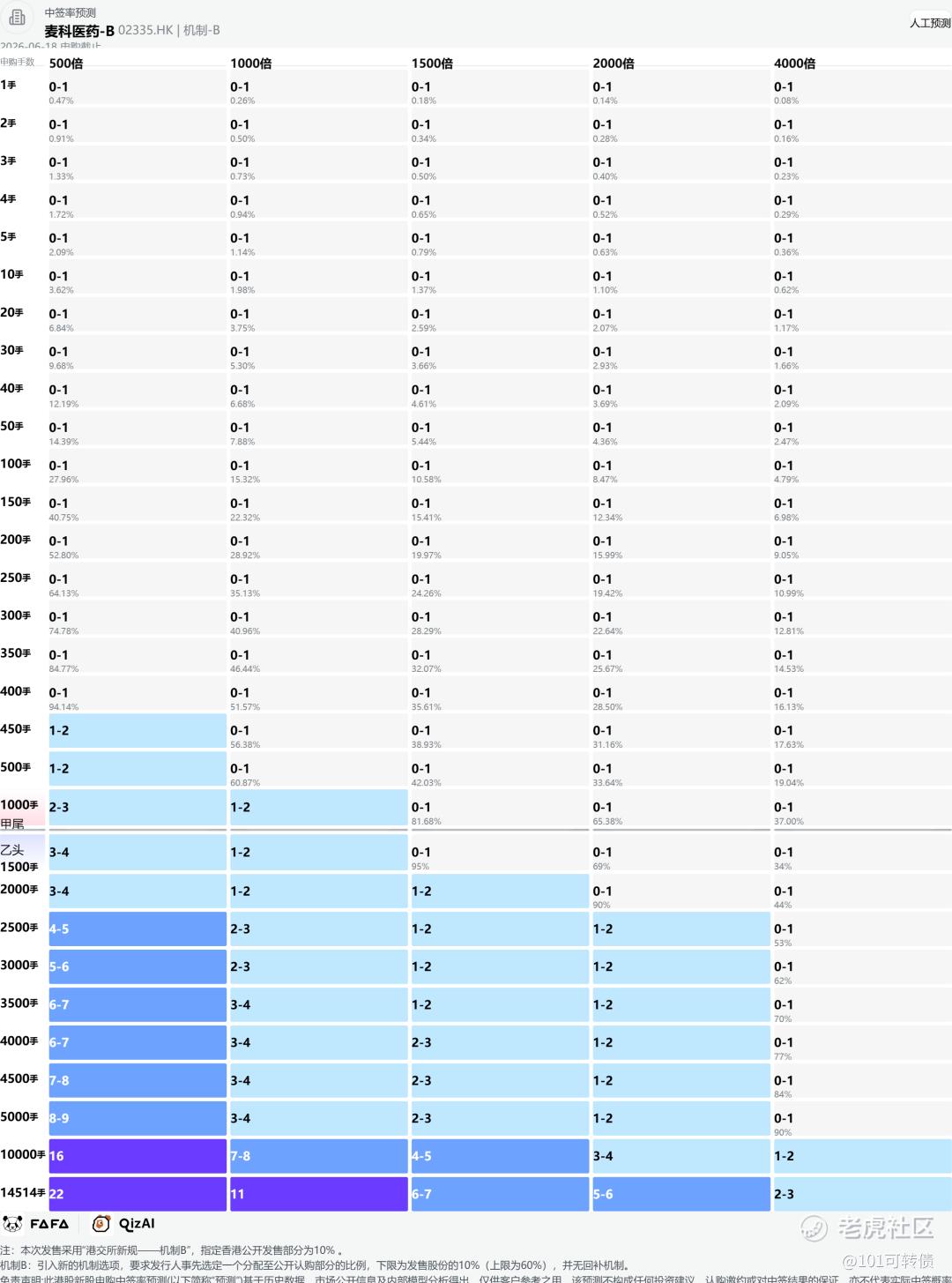

分配机制:机制B,回拨10%

麦科医药(陕西麦科奥特医药科技股份有限公司)成立于2007年,是一家平台型生物技术公司,专注于发现、开发及商业化用于治疗代谢性疾病(尤其是肾脏相关)以及心脑血管疾病的双/多特异性肽类药物。

核心产品:MT1013,一款自主研发的双靶点受体激动剂多肽(同时靶向CaSR及OGP受体),主要适应症为慢性肾病继发性甲状旁腺功能亢进症(CKD-SHPT)。目前处于III期临床试验阶段,并计划扩展至CKD-MBD伴骨质疏松、未接受透析的CKD-SHPT等额外适应症。预计2028年初商业化。

公司另有三项关键产品(XTL6001、MT1002、MT200605)和其他候选产品及技术平台,管线布局扎实。

财务表现:

作为未盈利18A企业,公司暂无商业化产品收入,营收主要来自政府补助与银行利息。

2023-2025年,公司营收分别为696.9万元、400.2万元、230.1万元,规模逐年收窄;期内亏损分别为1.95亿元、1.57亿元、1.85亿元,三年累计亏损超5.3亿元。

研发投入方面,2023-2025年研发开支分别为0.87亿元、1.07亿元、1.02亿元,研发投入占亏损比例持续提升,资金主要投向核心管线临床推进。

截至2025年末,公司账面现金及现金等价物仅8056万元,现金流较为紧张,本次IPO募资将直接支撑后续III期临床收尾与商业化筹备。

募资用途:

约39.1%用于核心产品MT1013的临床试验推进与商业化筹备;

约36.3%用于XTL6001、MT1002等关键产品的临床研发;

约14.6%用于其他候选产品与技术平台迭代;

约10%用作营运资金与一般公司用途。

麦科医药-B此次引入3家基石投资者,认购近39.48%的份额;

麦科医药-B采用机制B,回拨10%;全球发售5805.44万股,香港发售580.56万股,一手是200股,共计29028手;甲尾申购需要42.43万本金,乙头申购需要63.64万本金;等海清智元出结果后,资金可以链接上麦科医药-B和仙工智能,但和星源材质、华健未来-B这两个新股存在冲突,现在倍数是17倍了,预计最终会在2000倍左右;由建银和招商联合保荐,有基石,有绿鞋,建银和招商历史保荐项目比较一般。

我国慢性肾病患者基数超1.2亿,终末期肾病患者SHPT患病率超70%,现有治疗方案存在副作用大、长期依从性差等临床痛点。多肽类双靶点药物兼具有效性与安全性,市场空间超百亿元。在国内多肽创新药细分赛道,麦科医药凭借MT1013的全球首创属性,处于肾病领域第一梯队,管线稀缺性较强。

全球肾病药物市场增长强劲,肽类药物创新受关注;麦科医药-B(02335)处于临床III期、GLP-1赛道加持,长期看好商业化潜力以及有入通预期(上涨30%);但公司目前尚未有产品实现商业化和持续亏损。

等海清智元出结果后,资金可以链接上麦科医药-B和仙工智能,但和星源材质、华健未来-B这两个新股存在冲突,你会怎么打?

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。