地缘政治边际效应递减,聚焦 FOMC 决策与流动性紧缩防线

经济数据与央行政策研判:

地缘政治边际效应递减,FOMC鹰鸽分布成为下半年市场走向关键

从最新经济数据及地缘政治发展来看,市场正经历多重实质性变化。美国5月非农就业人数意外强劲增加17.2万人,远高于市场预期(约预期的两倍),表面显示劳动市场依然稳健。但深入剖析底层结构后可发现,其实际情况并未如表面数据般稳固。同步指标——职位空缺与劳动力流动调查(JOLTS)显示,尽管企业仍有一定招聘职缺,但实际招聘率已明显下滑;同时,前行指标——全国独立企业联合会(NFIB)的小型企业招聘意愿已跌至偏低水准。

相较于非农就业数据的强劲表现,细部指标却呈现招聘率低迷、小型企业雇主意愿疲弱、劳动参与率下滑以及薪资总额增长放缓等多重讯号共振,显示市场劳动需求实际仍显不足,整体经济动能是否过热仍有待进一步观察。因此,就实质「加息」的硬性条件而言,目前尚未充分满足。

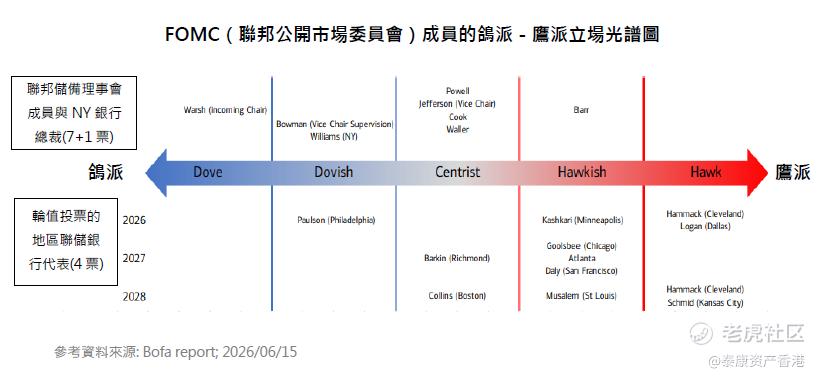

而在通胀与地缘政治方面,最新传出(06/15)美伊双方正朝著签订和平协议备忘录(MOU)的方向迈进,预计本周末(06/19)等待签署。此举若能促成霍尔木兹海峡重开,理论上能缓解能源通胀压力,然而随著谈判时机往后延,虽战争与地缘冲突对金融资产的边际效应已逐步递减,但市场的关注焦点已全面转向接下来的美联储 FOMC 利率决策。最新公布的 5 月 CPI 通胀数据大致合乎市场预期,但 PPI 连续高于预期;更重要的是,数据细节显示美股 AI 股票狂飙正透过资产价格产生财富效应,而规模上涨在金融服务业管理费收入也会跟著增加,变相推高核心 PCE 数据;市场普遍预期PCE短期内依旧「下不去」,通胀下行路径仍具高度黏性,这使得接下来的 FOMC 会议如何解读就业与通胀数据,成为引导下半年市场走向的最核心关键,观察2026年FOMC投票成员的鸽鹰分布显示(下图),虽然市场认为新任主席Warsh偏鸽,但轮值地区联储主席中鹰派成员居多,预计FOMC将持续呈现鹰鸽明显拉锯的态势。

与此同时,环球央行的政策动向可能会彼此引发连锁效应,值得高度关注的是,欧洲央行(ECB)为因应先前中东冲突引发的能源通胀压力,已正式宣布加息25 个基点至 2.25%,是近三年来首次加息(06/11);此外,日本银行(BOJ)亦预计于6月15-16日会议上升息25个基点,将政策利率推升至1.0%,延续其正常化步伐。环球主要央行的政策动向分化加剧,资金流向与全球资产定价将面临重新洗牌,值得高度关注。

市场观点与后续展望: 利率决策鹰鸽拉锯,保守「短久期」为上策

随著非农数据表面强劲、通胀难降以及欧洲央行加息,市场对流动性紧缩的风险警觉性显著提升。美联储肩负稳定「就业」与「物价」的双重使命,其风险平衡的取舍正具有高度挑战性。

由于未来利率路径在美联储新任主席 Warsh 的政策执行下变数仍多,且长久期债券价格对利率与政策风向的敏感度极高,因此在利率决策相对不明确时,选择避开长债的不确定性至关重要。相对地,建议投资人此时应精准聚焦于收益率相对抗跌、且具备良好流动性的短久期债券或货币市场工具,例如短债基金或是货币基金,这不仅能有效降低整体投资配置的波动度,还能在维持防御性的同时,锁定当前高利率环境下的优质息收,以静制动,安然渡过下半年的市场震荡期。

免责声明

除非另有说明,本文件所载的所有资讯均截至文件发布日期。

上述内容仅供参考之用,并旨在供泰康资产管理(香港)有限公司(「泰康香港 」)客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

编备本文件所用的任何研究或分析乃由泰康香港为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的资料的准确性或完整性作出任何声明或保证。

有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本文件而引致的损失而负任何责任。

本文件之观点、推荐、建议和意见均不一定反映泰康香港的立场,亦可在没有提供通知的情况下随时更改,泰康香港亦无责任提供任何有关资料或意见之更新。

未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载资料亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。如果阁下并非本文件之指定收件人,请勿继续阅读本文件并应即时将之销毁。

投资涉及风险。往绩并非预测日后业绩表现的指标。

本文件由泰康香港发布,并未经证券及期货事务监察委员会审阅。阁下于决定投资之前,应咨询阁下的投资顾问。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。