中国企业出海越南,一套旧经验正在失效

中国企业出海越南,一套旧经验正在失效

过去几年,越南一直是中国企业最关注的东南亚市场之一。

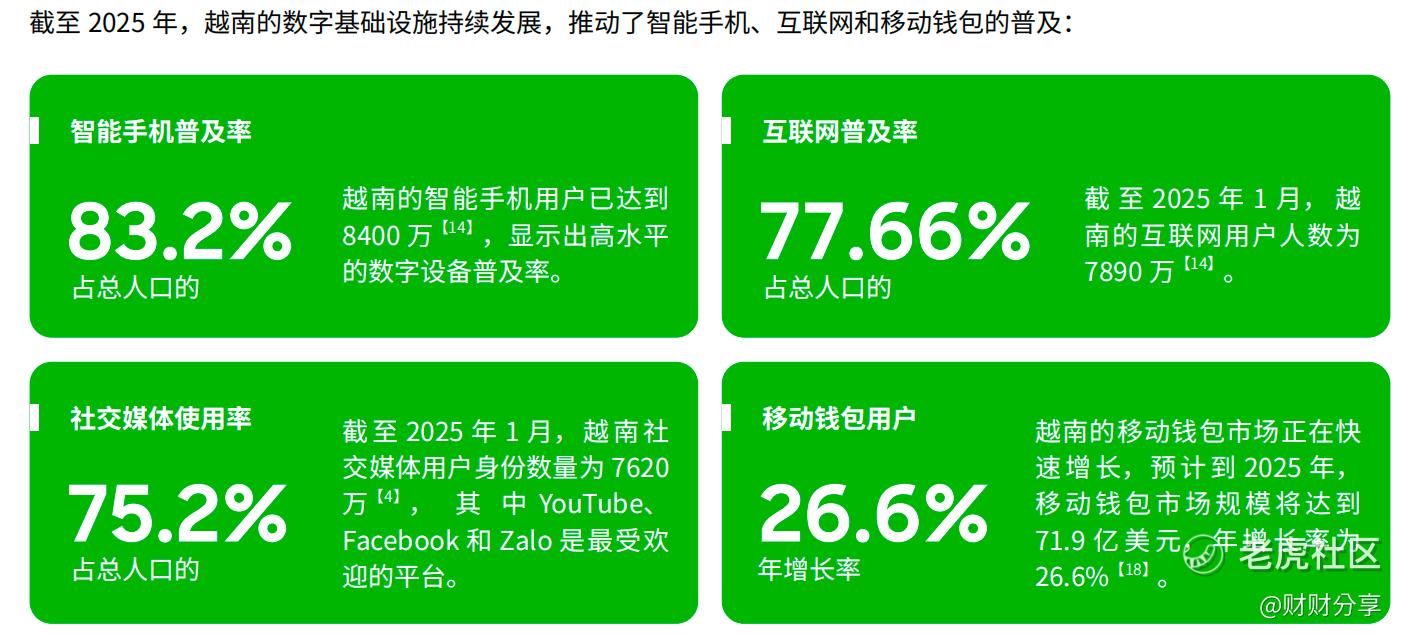

年轻人口、移动互联网、高增长经济,以及快速扩张的数字消费生态,吸引大量中国金融科技、支付、电商、Web3交易平台与游戏企业加速进入越南。

但很多企业真正落地后才发现:今天的越南,已经不再是一个仅靠“流量红利”就能快速增长的市场。

监管、本地生态、身份体系、数据治理与风控能力,正在重新定义越南金融科技行业的竞争逻辑。对于中国企业而言,过去在其他东南亚市场验证过的经验,未必还能直接复制到越南。

01 越南仍然是机会市场,但逻辑已经变了

根据ADVANCE.AI最新发布的《越南金融科技报告》,截至2025年,越南金融科技企业数量已超过260家。

与此同时,年轻人口结构、移动互联网普及、数字支付增长,以及大量未被传统金融覆盖的人群,依然支撑着市场的长期潜力。尤其在数字支付、BNPL、SME金融、财富管理、嵌入式金融与跨境支付等领域,机会仍然存在。

但真正值得关注的是:越南市场的增长逻辑,已经从“流量驱动”转向“体系驱动”。

02 旧经验正在失效:三个关键变化正在发生

本地化,不再只是“翻译问题”。很多企业进入越南时,仍然把本地化理解为越南语界面、本地客服与本地营销。但在今天的越南市场,本地化已经深入到业务底层。从身份认证、支付路径,到银行合作、数据获取与风控体系设计,企业需要真正适应本地金融生态与用户行为习惯。换句话说,本地化不再只是“进入市场”,而是“融入生态”。

监管正在成为真实门槛。越南金融科技监管正在快速体系化。无论是支付、借贷、数字身份,还是数据安全与反洗钱,监管要求都在持续强化。行业已经从“鼓励创新”,逐步走向“规则约束下的增长”。这意味着,越来越多业务开始依赖本地持牌合作、银行生态协同,以及本地化风控与数据合规体系。例如,Kredivo进入越南时,就采用“平台 + 持牌消费金融机构”的模式,与VietCredit Finance JSC合作开展BNPL业务。这也说明一个趋势正在变得清晰:未来的竞争,不是“谁更快进入市场”,而是“谁能进入体系”。

风控能力,正在被重新定义。越南仍然是一个征信体系相对不完善的市场,大量金融科技企业依赖替代数据、自建模型与行为数据进行风险评估。但与此同时,风险结构也在发生变化。身份冒用、虚假账户、账户接管以及AI驱动的深度伪造欺诈正在快速增加。这意味着,传统依赖规则与人工审核的风控方式,正在逐渐失效。未来更关键的能力,正在转向数字身份验证、设备识别、行为分析与AI风控能力的系统化组合。本质上,风控能力正在从“工具能力”,变成“体系能力”。

03 越南市场正在进入长期竞争阶段

过去很多企业进入东南亚市场时,更关注短期增长效率。但今天的越南,正在进入一个更长期的竞争周期。支付、借贷、财富管理与保险科技等行业,都在从单点产品竞争,走向生态化与长期运营能力竞争。

未来行业比拼的重点,已经不再只是获客速度、补贴能力与增长规模,而是:是否能够建立长期信任,是否能够获得监管认可,是否能够融入本地生态,是否能够持续控制风险。真正能够长期留在市场上的企业,往往是那些愿意持续投入本地能力建设的企业。

04 真正的分水岭:从“增长能力”走向“可信能力”

越南金融科技正在出现一个非常清晰的趋势:“可信能力”,正在成为新的核心竞争力。从数字身份,到KYC/KYB,再到反欺诈、数据治理与AI风控,数字信任正在逐渐成为金融体系的基础设施。

这也意味着,企业竞争的底层逻辑正在发生变化。未来决定增长上限的,不再只是流量,而是企业是否具备:一套可持续、可监管、可信赖的增长体系。

越南仍然是机会市场,但已经不是“粗放增长市场”。对于中国企业而言,越南依然值得长期投入。但今天的越南,已经进入新的发展阶段。未来真正能够长期留在市场上的企业,比拼的已经不是进入速度,而是:谁更理解监管,谁更理解本地生态,谁更能建立长期信任能力。这也是越南金融科技行业正在发生的根本变化。

ADVANCE.AI发布的《越南金融科技报告》,不仅是对市场现状的系统梳理,也折射出东南亚金融科技正在经历的结构性变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。