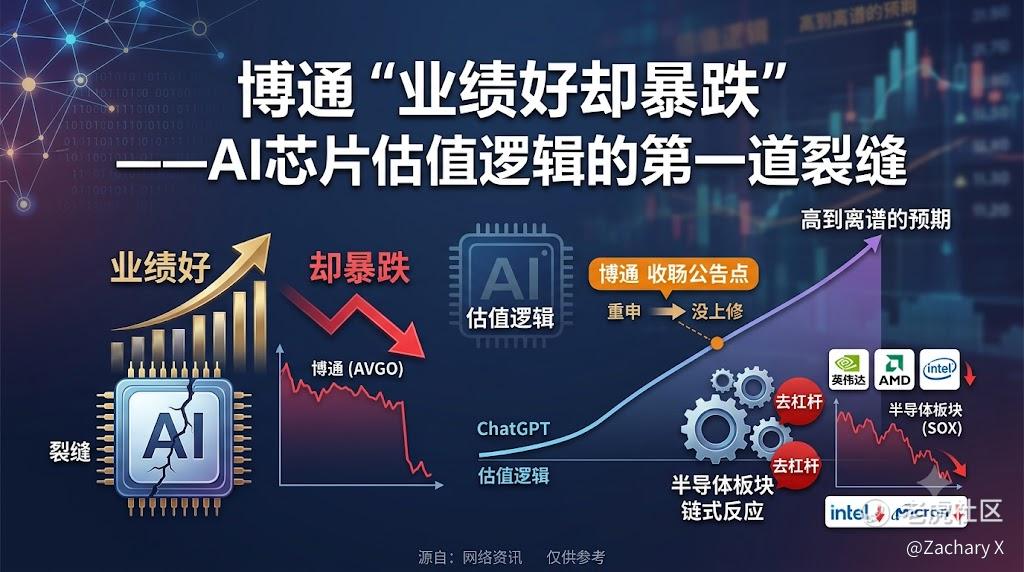

博通“业绩好却暴跌”——AI芯片估值逻辑的第一道裂缝

这次跌的,不是利润表,而是预期表。博通这份财报本身并不差:公司给出的三季度营收指引约为294亿美元,AI芯片销售指引约为160亿美元,但市场原本期待更高;更关键的是,管理层只是重申了2027财年AI收入1000亿美元目标,没有继续上修。结果财报后,博通股价一度暴跌超过14%。

一、真正刺痛市场的,不是“差”,而是“没再更好”

过去这轮AI行情,市场买的是增长;到了博通这里,市场买的已经是边际超预期。公司第二财季收入221.9亿美元,AI指引160亿美元,放在绝对值上仍然很强,但在股价过去一年多、尤其是自ChatGPT以来已经大幅拉升的背景下,任何没有继续上修的信号,都会被解读为边际降速。

这是一份“没能满足高到离谱的预期”的财报。

二、这不是单一公司回调,而是半导体板块集体去杠杆

博通一跌,芯片股立刻被一起拖下去。财报冲击后,半导体板块出现连锁反应,费城半导体指数在随后的抛售中录得自2020年3月以来最差的一天,单日跌幅达到两位数,并且两天内蒸发了超过1万亿美元市值。纳指当天也大跌4.18%。这说明市场卖的不是博通一家公司,而是AI芯片板块整体过热后的估值重估。

三、市场开始从“看营收”切换到“看边际预期”

这才是最值得重视的变化。以前,AI公司的估值逻辑是:营收继续增长,股价继续讲故事。现在,市场问的是:增长还能不能继续加速?指引还能不能继续抬高?

博通过去几年几乎成了AI基建赛道最受益的代表之一,股价自ChatGPT发布以来涨了八倍多,今年以来仍上涨约38%;在这样的高位上,哪怕只是保持原目标不变,都会被视作失速信号。换句话说,市场已经不是在给好业绩定价,而是在给持续超预期的能力定价。

四、为什么这次会引发整个板块共振?

因为市场本来就站得太满了。芯片和科技股此前已经连续冲高,仓位拥挤,估值过热,一旦博通给出的前瞻不够强,资金就会本能地先撤离最拥挤的筹码。当天,英伟达、AMD、Intel、Micron、博通自己都出现明显下跌,跌幅普遍在7.9%到13.3%之间。

五、AI的上游还在热,但压力开始往下游传导

更值得警惕的是,这次不是只伤到AI服务器和定制芯片,连更广泛的消费电子链条也开始感受到压力。全球智能手机市场正面临芯片短缺和需求放缓的双重挤压,2026年全球智能手机出货量甚至可能出现显著下滑。也就是说,AI的高景气正在从单点繁荣走向产业链挤压。

六、短线反弹有,但中期关键还是“二次验证”

周一芯片股确实出现了明显反弹,费城半导体指数回升5.6%,博通也反弹了2.8%。这说明资金并没有完全放弃半导体,只是先把过于完美的预期砍掉了。接下来,市场最关心的不是这一次跌了多少,而是下一轮财报还能不能继续证明:AI需求仍在加速,且公司愿意继续上修指引。

结语

博通这次给市场上了一课:AI不是不行了,而是进入了必须持续超预期,才能继续贵的阶段。这就是第一道裂缝。不是泡沫破裂,但已经不是闭眼追估值的阶段了。接下来,谁还能持续抬高预期,谁才配继续享受高估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。