募资40亿,排队逾三年,“山西焦化巨头”冲刺IPO胜算几何?

作者:三晋财经汇

5月9日,山西省地方金融管理局公示2026年度省重点上市后备企业名单,全省共计30家优质企业入选,山西阳光焦化集团股份有限公司(以下简称“阳光集团”)位列榜首,也是其中IPO进度最快的公司。

作为山西焦化行业头部民企,阳光集团深耕焦化行业三十余年,冲击A股之路也几经波折。

伴随2026年3月招股说明书更新,其IPO进度再次引发资本市场关注。

来源:山西省地方金融管理局

01

深耕焦化三十年谋上市

资料显示,阳光集团成立于1988年,创始人为薛靛民,公司总部位于山西省河津市,是一家集“原煤洗选、焦炭冶炼、煤焦油加工、精细化工”等业务为一体的循环经济型企业集团,形成了煤化工与精细化工两大业务板块。

2005至2007年,阳光集团连续三年跻身国家税务总局公布的《全国民营企业纳税额排行榜》前三甲,2007年更是荣登榜首,成为行业瞩目的“纳税冠军”。

2023年,阳光集团获评山西省碳基新材料产业链“链主”企业。2025年登上山西民企双榜单,位列“2025山西省民营企业100强”第16位和“2025山西省民营企业制造业30强”第13位。

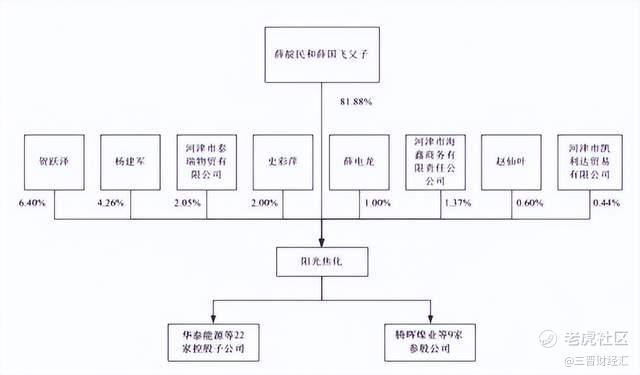

股权结构上,截至2026年3月,创始人薛靛民持股81.28%,并出任董事长,薛国飞持股0.60% ,任职董事、总经理。

薛靛民和薛国飞父子合计持有公司81.88%的股份,为阳光集团控股股东和实际控制人。公司下设22家控股子公司、9家参股企业,业务布局辐射煤焦全产业链。

来源:阳光集团招股书

早在几年前,阳光集团就开始IPO征程。2020年11月在山西证监局完成IPO辅导备案,2022年1月披露招股书,保荐机构为中信证券。2023年2月上交所受理申请。

来源:上交所

彼时阳光集团计划发行不超过1.47亿股,募资60亿元,其中16亿元用于补充流动资金。然而此后进程却又再次停滞,审核状态一度于2025年3月变更为“中止”。

2025年12月,阳光集团再次更新招股书,募集资金从60亿元下调至40亿元,同时删去了16亿元的补充资金项目。2026年3月,阳光集团再度更新招股书,补充了2025年的业绩情况,IPO进程再提速。

02

募资40亿元扩产升级

招股书显示,此次募集的40亿元资金,将全部投向四大实体项目:369万吨/年炭化室高度6.78米捣固焦化项目、焦炉煤气制液化天然气及合成氨项目、备煤系统及焦炭储运系统改造项目和220kV输变电工程项目。

来源:阳光集团招股书

阳光焦化表示,目前本次发行募集资金投资项目已全部建成投产,公司增加液化天然气7.80万吨/年、合成氨5.60万吨/年及相关副产品的生产能力。

阳光集团表示,此次融资有助于公司增强生产规模及能力,扩大市场份额;延伸产业链,优化资本结构,实现高质量发展。

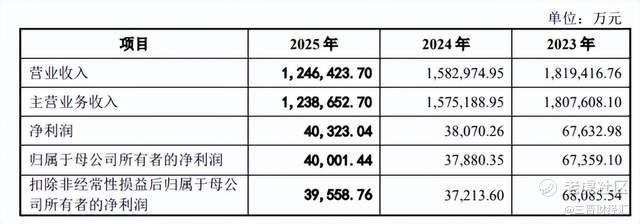

业绩层面上,2023年至2025年,阳光集团实现营收分别为181.94亿元、158.3亿元、124.64亿元;归母净利润分别为6.74亿元、3.79亿元、4亿元。

来源:阳光集团招股书

其中,主营业务收入占营业收入的比重分别为99.35%、99.51%和99.38%。截至2025年末,阳光集团总资产190.04亿元,净资产83.74亿元。

公司解释,2023年至2024年,受终端有效需求不足影响,煤焦价差缩窄,行业利润下滑,公司业绩亦有所下滑。

2025年以来,行业内低效产能的陆续出清以及下游核心产业的结构性回暖,公司经营状况得以修复、业绩逐步回暖。

阳光集团表示,公司近3年净利润及经营活动产生的现金流量净额满足上交所上市标准。未来两年将在做强煤化工和精细化工主业的前提下,延伸与优化产品结构,强化循环经济产业链。

03

机遇挑战并存

从2023年2月获得受理至今,阳光集团主板IPO排队已逾三年。

2025年其全年实现归母净利润4亿元,较2024实现正增长,经营状况得以修复,为此次IPO增添了实质性信心。

更为重要的是,2023年至2025年三年间,公司累计归母净利润达到约14.41亿元,远超A股主板上市的盈利门槛要求。

盈利指标的达标为IPO审核扫除了核心障碍同时,截至2025年末,阳光集团总资产超190亿元创近三年新高,资产规模的稳步扩张亦为其资本市场形象提供了坚实背书。

但除了核心指标需满足监管要求外,其上市之路还面临着公司治理、合规性以及行业前景等多方面的挑战。

其一,焦炭行业周期性波动风险突出。阳光集团所处行业为强周期性行业。2021年创下21.36亿的净利润峰值,此后三年利润持续下滑,2024年净利润下滑至3.79亿元,2025年小幅回升至4亿元。截至2025年末,公司资产负债率达55.68%,存在一定的偿债风险以及较大的短期偿债压力。

其二,股权高度集中。阳光集团是典型的家族式企业,董事长薛靛民直接持有公司81.28%的股份,其子薛国飞持股0.60%,父子二人合计控股高达81.88%。这种“一股独大”的股权结构也备受市场关注。

其三,不动产权属遗留问题尚未完全解决。截至2025年末,公司自有土地上尚有3.46万平方米房屋、租赁土地上尚有4831.43平方米尚未取得权属证书,过往也曾因此收到监管问询。

此外,煤化工产品和精细化工产品生产过程均具有一定的危险性,生产过程中的环保与安全合规也是重要因素。

对于阳光集团而言,IPO机遇与挑战同在。随着业绩企稳回升,阳光集团已站在新的起跑线上。

若能成功登陆资本市场,这家深耕焦化三十年的行业龙头,有望迎来发展新阶段。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。