年入31亿的深圳大卖,为何越来越难赚钱?

文: 相青,编辑:嘉辛,出品:增长工场

近日,创想三维正式登陆港交所,成为消费级3D打印领域的重要上市公司。

这家成立于2014年的深圳企业,用十余年时间把3D打印机卖到了全球140多个国家和地区,累计出货量超过440万台。过去三年,公司营收从18.83亿元增长至31.27亿元,增幅达到66%,其中超过七成收入来自海外市场。

这也是一个典型的中国制造出海故事。

从深圳龙华一间20平方米的办公室起步,到产品销往全球市场;从依靠亚马逊打开海外销路,到建立覆盖140多个国家和地区的销售网络,创想三维赶上了消费级3D打印普及和跨境电商崛起的双重红利,并成长为行业头部玩家。

但风光上市的另一面是,创想三维的盈利能力却在持续承压。2025年,公司录得1.824亿元净亏损,经营现金流也由正转负。

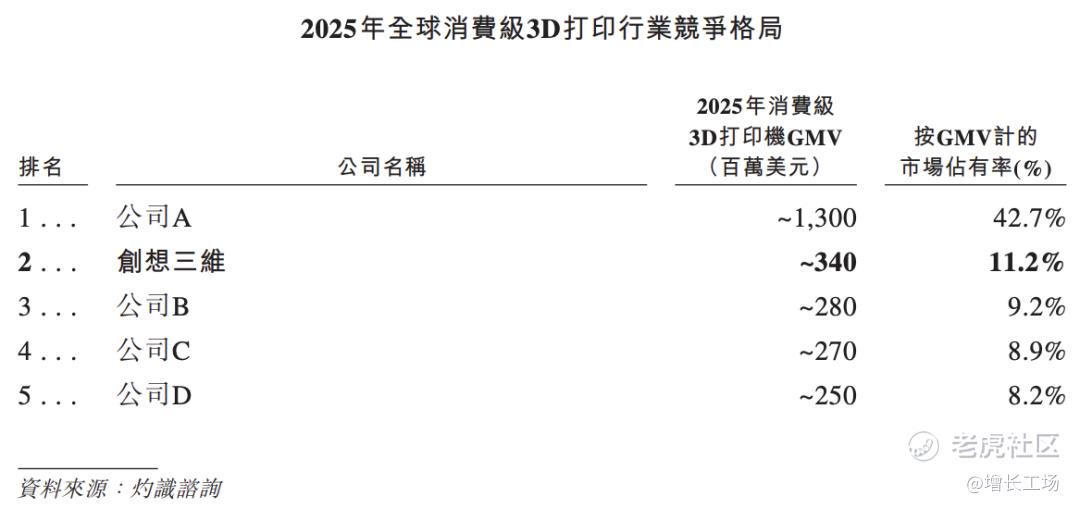

与此同时,消费级3D打印行业的竞争格局正在发生变化,曾经群雄并起的“深圳四小龙”,正在演变成一超多强的新局面,托竹以42.7%的市场份额实现绝对领先,竞争从价格和供应链之争,转向产品体验与生态能力之争。

对于创想三维而言,上市只是一个新的起点,它需要证明自己能够在行业竞争格局重塑的过程中,重新找到属于自己的增长与盈利空间。

一、吃到3D打印出海红利

对于大多数普通消费者而言,创想三维并不是一个耳熟能详的名字。但在全球3D打印圈层里,这家公司早已成为无法忽视的存在。

截至2025年,创想三维的产品已经销往全球140多个国家和地区,拥有2422家经销商,海外收入占比约七成。仅过去三年,公司营收便从18.83亿元增长至31.27亿元,增幅达到66%。

创想三维成立于2014年。彼时,消费级3D打印行业刚刚进入爆发前夜。

随着欧美Maker(创客)文化兴起,越来越多个人用户开始尝试利用3D打印制作模型、玩具、无人机零件以及各类DIY产品。与此同时,开源3D打印技术逐渐成熟,硬件成本快速下降,原本属于工业领域的3D打印开始向消费市场渗透。

需求出现了,但市场仍缺少足够便宜、稳定的产品。

这恰恰给了中国供应链机会。

作为中国消费电子产业链最成熟的城市之一,深圳聚集了大量电子元器件、机械结构件以及制造企业。相比欧美厂商,深圳企业能够以更低成本完成研发、生产和迭代,并快速将产品推向市场。

创想三维正是在这一背景下成长起来。

2014年,陈春、敖丹军、刘辉林、唐京科四位年轻人,在深圳一场3D打印展上偶然结识,一拍即合,凑集30万元启动资金,在一间20平米的办公室里成立了公司。

两年后,创想三维以售价仅500美元的爆款CR-10打破海外高价格局,月销量突破两万台。靠着极致性价比+跨境电商红利,创想三维一路狂奔。

据灼识咨询数据,2020年至2024年按累计出货量计,创想三维是全球最大的消费级3D打印公司,出货量合共为440万台,全球市场占有率为27.9%。

海外市场始终是其增长引擎。

创想三维营收约70%来自海外。从地域分布看,北美和欧洲是最主要的海外市场。2025年北美收入10.07亿元,占比32.2%;欧洲收入7.85亿元,占比25.1%。

而随着用户规模扩大,公司也开始摆脱对单一产品的依赖。

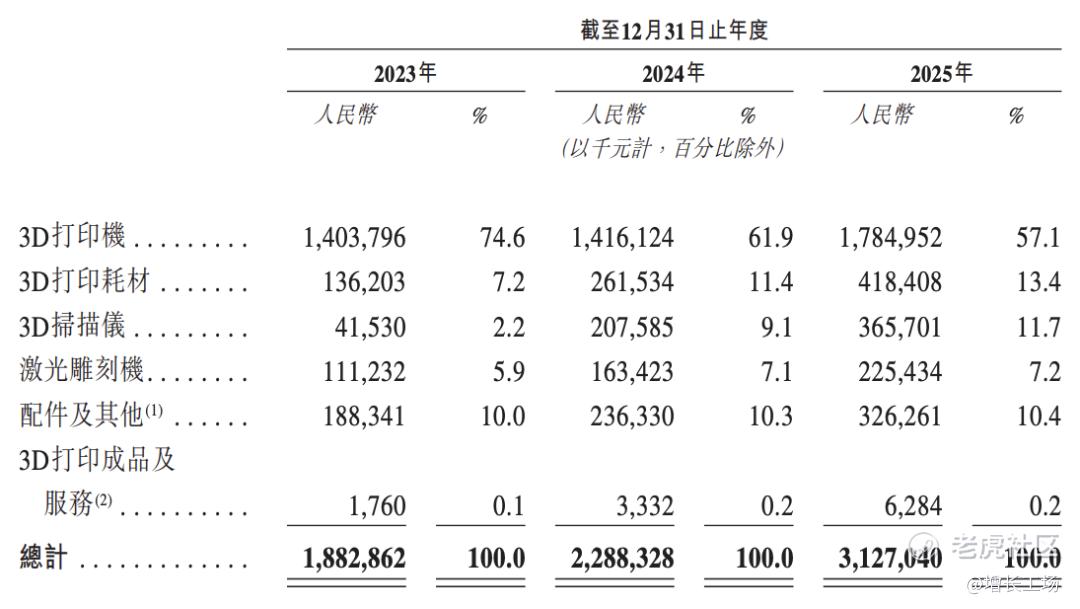

2025年,3D打印机业务仍然是最大的收入来源,实现收入17.85亿元,占总收入57.1%。但这一比例相比此前已经明显下降。与此同时,新的增长曲线正在形成。

3D扫描仪收入从2023年的4153万元增长至2025年的3.66亿元,两年增长近8倍;激光雕刻机收入则从1.11亿元增长至2.25亿元。

产品结构的变化意味着,创想三维正在从一家单纯销售3D打印机的企业,逐步转向覆盖打印、扫描、创作工具及耗材的综合性硬件平台。

这种变化也直接反映在收入规模上。

2023年,公司收入18.83亿元;2024年增长至22.88亿元;2025年进一步达到31.27亿元。即便在全球消费电子行业增长放缓的大背景下,仍保持了36.7%的同比增速。

不过,当市场规模不断扩大之后,新的问题也开始出现。

为了维持增长,公司不得不持续加大海外渠道建设、品牌推广以及研发投入。这些投入支撑了收入增长,却也开始侵蚀利润空间。

二、增长背后的利润难题

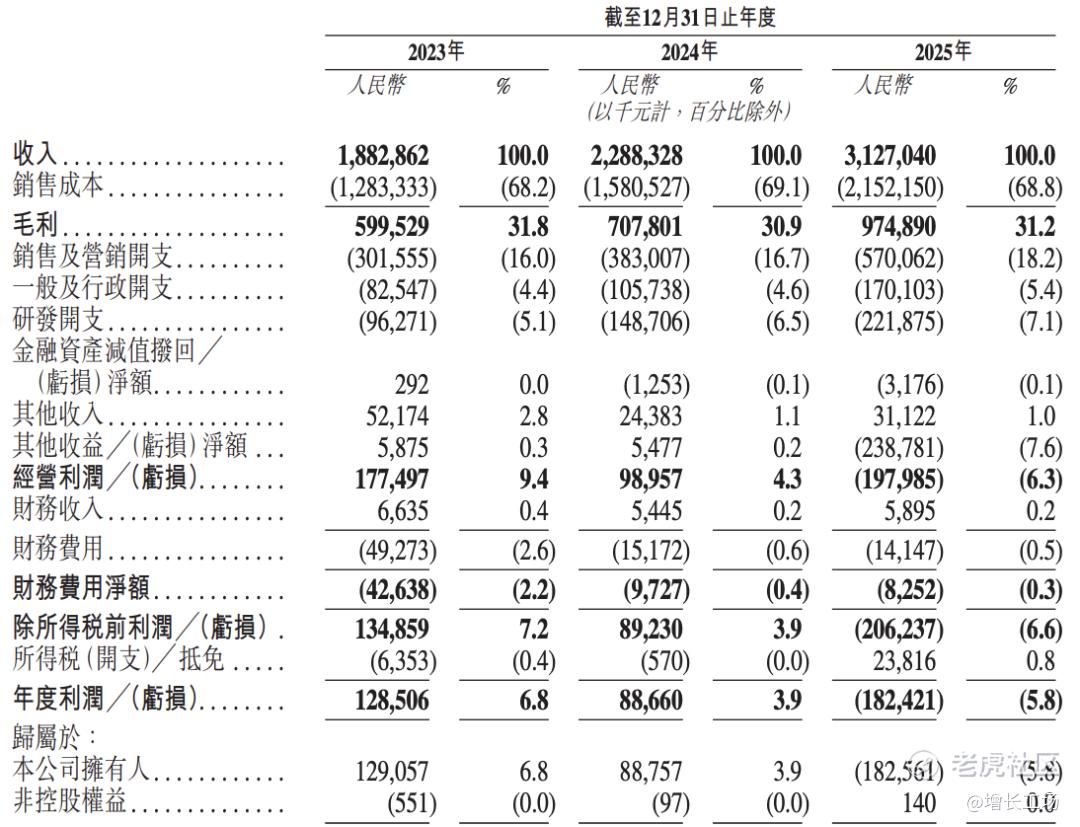

尽管营收保持了稳步增长,但创想三维的盈利能力却在持续下滑。

招股书显示,2025年创想三维录得1.824亿元净亏损,而2023年和2024年分别实现净利润1.14亿元和1.02亿元。与此同时,公司经营利润也从2023年的1.77亿元下降至2024年的9896万元,并在2025年转为亏损1.98亿元。

一家收入不断创新高的公司,为何突然出现巨额亏损?

从账面上看,最直接的原因来自上市前的一次性支出。

2025年,公司向A轮投资者发行股份及派付股息,相关支出达到24.03亿元;此外还有1908万元上市开支。这些项目直接拉低了当期利润,也是公司出现1.8亿元亏损的重要原因。

但如果剔除这些一次性因素,情况并没有看上去那么乐观。

按照非国际财务报告准则计算,创想三维经调整净利润从2023年的1.30亿元下降至2024年的9720万元,2025年进一步降至9239万元。虽然仍保持盈利,但利润规模已经连续三年下滑。

这意味着,亏损并不仅仅是会计处理问题,其核心经营压力正在逐渐显现。

首先是销售费用快速增长。

2023年至2025年,公司销售及营销开支分别达到3.02亿元、3.83亿元和5.70亿元,两年增长近89%,明显快于同期66%的营收增速。销售费用占收入比例也从16.0%上升至18.2%。

对于一家高度依赖海外市场的企业而言,这并不难理解。

随着行业竞争加剧,仅依靠亚马逊平台自然流量已经越来越难获得增长。为了争夺欧美市场用户,公司需要持续投入线上广告、品牌营销、本地渠道建设以及售后服务体系。这些投入虽然能够带来收入增长,却会直接侵蚀利润。

研发投入同样持续攀升。2023年至2025年,公司研发开支从9627万元增长至2.22亿元,占收入比例由5.1%提高至7.1%。面对行业竞争加剧,创想三维不得不持续增加研发投入,以维持产品竞争力。

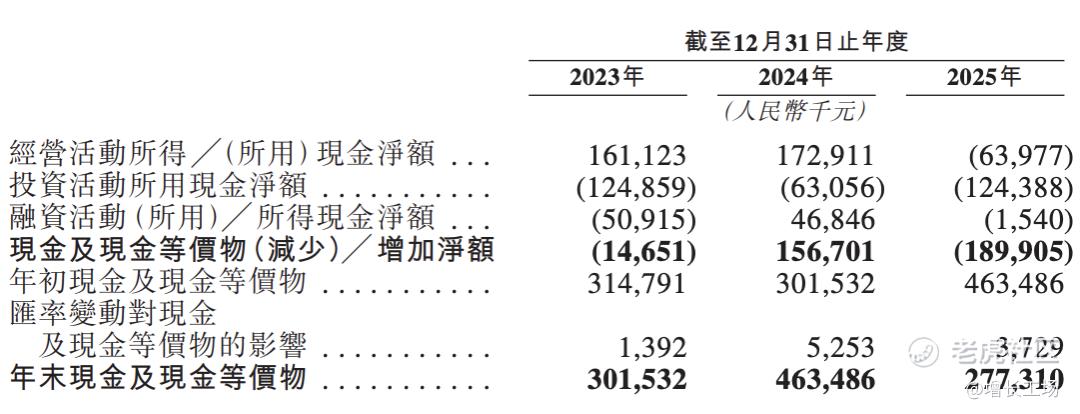

利润承压之外,更值得关注的是现金流变化。

2023年和2024年,公司经营活动现金流净额分别为1.61亿元和1.73亿元,保持稳定流入;但到了2025年,这一数字转为净流出6397万元。

创想三维当前收入增长依旧强劲,但为了扩大市场份额和建立全球品牌,不得不承受利润下降和现金流承压的代价。

三、从四小龙到一超多强

消费级3D打印曾经是一个高度分散的市场。

早期行业处于快速普及阶段,用户最关心的是价格和基础性能,谁能够以更低成本生产设备,谁就能获得增长机会。依托深圳完善的电子制造产业链,创想三维、拓竹科技、智能派、纵维立方等企业相继崛起,被业内称为消费级3D打印领域的“深圳四小龙”。

在这一阶段,中国企业凭借供应链优势迅速占据全球市场,并推动3D打印设备从专业工具走向大众消费市场。

创想三维正是这一轮行业红利的受益者。

凭借较早布局海外市场和覆盖全球的渠道网络,公司一度成为消费级3D打印行业的重要参与者。然而,随着行业逐渐成熟,竞争逻辑正在发生变化。

灼识咨询数据显示,2021年至2025年期间,创想三维的市场份额有所下降。与此同时,行业格局开始从相对分散走向集中。

2025年,拓竹科技已以42.7%的市场份额实现绝对领先,稳居行业第一;而创想三维和其他公司各占约10%,市场份额相差不大。

拓竹的成功,本质上是产品逻辑的代际更迭。

在拓竹入局之前,消费级3D打印长期停留在开源、组装、手动调平的阶段,用户需要具备一定的技术能力才能顺利操作。

拓竹将大疆在精密电机控制、视觉算法和传感器融合领域的技术积累跨界应用到3D打印领域,通过植入超过40个传感器,让打印机能够自动识别耗材、自动调平、动态校准,将打印成功率从行业普遍的60%—70%提升到了95%以上,将3D打印机从“手动挡”变成了“自动挡。

拓竹的崛起,直接挤压了创想三维的市场空间。创想三维的3D打印机出货量从2023年的约87万台下降至2024年的约74万台,而同期拓竹出货量已达到约120万台。

在拓竹之外,其他公司之间的竞争格局同样充满变数。资本正在加速介入赛道格局的重塑,大疆投资了智能派,高瓴和美团联合投资了快造科技,行业内部的资本博弈日趋激烈。

对于创想三维来说,2025年的账面亏损只是表象,真正的考验在于,能否在“一超多强”的挤压中找到差异化的生存空间,重新定义属于自己的增长逻辑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。