博通暴跌12%——史上最强AI财报为何换来抛售?

6月初, $博通(AVGO)$ 公布了令人瞩目的AI收入数据:AI板块收入108亿美元,同比增长143%,FY27目标更是突破千亿美元。按常理,这样的业绩足以让投资者振奋。然而,博通股价却在公布后大跌12.6%,收于418.91美元。同期,半导体ETF SMH仅微涨0.57%,跑输大盘,而道指仍上涨1.73%,创新高。这一反差引发了市场的热议:为什么最强AI财报换来最惨股价表现?

一、“重申vs上调指引”——市场心理的临界点

财报公布中,博通选择重申未来指引而非继续上调,成为压垮股价的最后一根稻草。逻辑如下:

1.预期博弈的微小偏差会被放大 当AI概念股连续上涨,投资者已经形成高增长预期。哪怕公司业绩本身非常强劲,只要指引没有超出市场原本预期,就容易触发获利了结。

2.重申指引意味着增长速度未能超预期 对于博通这种AI龙头,市场已经习惯用超高增速定价。当公司只是维持既有指引,投资者会解读为增长动能或已接近预期顶点,从而引发短期抛售。

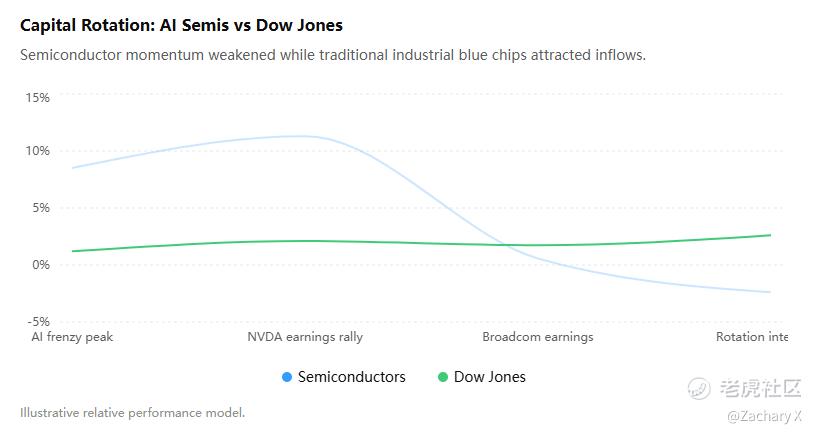

二、半导体跑输+道指创新高——资金高低切换逻辑

从市场结构来看:

–半导体ETF SMH仅+0.57%,显示行业整体表现落后于大盘;

–道指创新高+1.73%,资金明显偏向大型蓝筹。

这反映出资金在高估值成长股与传统指数成分股之间的短期轮动。投资者在AI概念达到高点时,可能选择将收益转向更稳健的大盘股,从而加大了博通等半导体龙头的卖压。

三、AI资本开支ROI疑虑

另一个市场担忧是AI业务资本开支回报率(ROI):

–博通未来增长依赖于AI芯片与软件投资;

–投资者开始担心,高额投入是否能持续转化为利润增长,尤其在芯片行业竞争激烈、周期敏感的背景下;

–这种疑虑不仅局限于博通,也可能扩散至英伟达、超微等AI龙头。

在Bloomberg和Motley Fool的分析中,市场普遍认为,股价修正反映的不仅是博通本身,而是对整个AI高估值板块的风险重新评估。

四、结论:AI交易是否到达“预期临界点”?

从博通本次财报来看:

1.业绩再强也难以突破市场预期临界点。当AI热度极高,任何小幅偏差都会被放大。

2.资金流向显示短期轮动趋势明显。投资者在成长股和蓝筹股间进行高低切换。

3.ROI疑虑可能引发更广泛的行业关注。市场开始关注AI资本投入的边际效应。

启示:

–短期交易:高增长AI股存在阶段性波动风险,需要关注资金轮动和预期偏差; –中长期投资:AI业务成长潜力依旧强劲,但需关注资本投入效率和行业竞争格局。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。