年销超290吨!全球鱼子酱龙头「鲟龙科技」冲刺港股IPO

据港交所披露,2026年5月18日,杭州千岛湖鲟龙科技股份有限公司(以下简称“鲟龙科技”或“公司”)递交上市申请,由中信证券、中信建投国际联席保荐。

鲟龙科技成立于2003年4月,由王斌创立。据证监会结果公示,5月22日,鲟龙科技获得境外上市备案通知书,允许发行不超过18,782,800股普通股,并于港交所上市。这意味着该公司已获得进入港交所聆讯阶段的前置条件。

主要业务

IPO FOCUS

鲟龙科技是全球最大的鱼子酱企业,构建了覆盖鲟鱼遗传育种与养殖、鱼子酱加工、销售及品牌营销于一体的完整产业价值链,创立了国际知名鱼子酱品牌“KALUGA QUEEN(卡露伽)”(见下图)。

图源:FoodTalks ▲

据灼识咨询资料,鲟龙科技自2015年以来连续11年稳居全球鱼子酱销量冠军,2025年鱼子酱销量达291.5吨,占据全球市场36.1%的份额,超过全球第二大企业四川润兆渔业(约8.0%)的四倍。

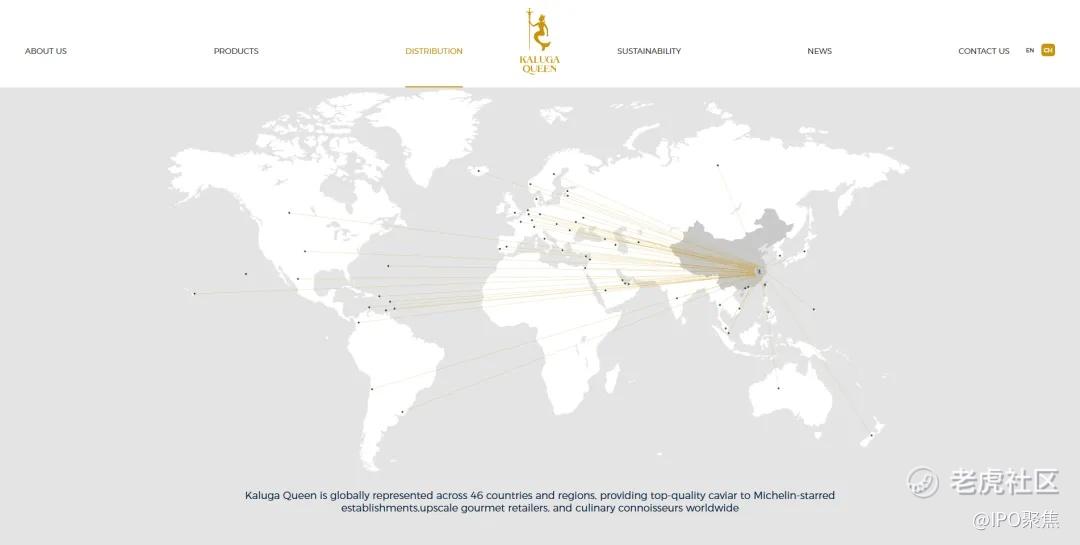

据招股书,公司的鱼子酱销往全球46个国家及地区(见下图),主要付费客户包括海外鱼子酱公司、精致食品公司,以及中国的餐厅、酒店及超市。截至2025年底,公司与100多家海外客户建立了长期稳定的合作关系,海外收入占比达83.8%。

图源:招股书 ▲

在国际市场,公司产品供应于汉莎航空、新加坡航空、国泰航空等多家国际航空公司的头等舱,进驻全球顶级餐饮场所,并曾亮相奥斯卡颁奖典礼晚宴。2025年,公司前五大客户共贡献了2.92亿元销售额,占总营收的38.0%,其中最大客户IMPERIAL CAVIAR GMBH占比9.6%。

在中国市场,公司建立了覆盖全国2000多家合作伙伴的销售网络,包括国内绝大多数米其林和黑珍珠餐厅、多个全球知名五星级酒店集团及大型商超,同时实现了对天猫、京东、抖音等主流电商平台的全覆盖。

客户选择鲟龙科技而非替代品的核心原因在于其难以复制的全产业链优势和技术壁垒。

首先,公司拥有全球最丰富的鲟鱼种质资源库,保有100,000多尾多品种的鲟鱼亲鱼,是全球唯一可供应六大品种鱼子酱的企业,能够满足客户多样化的需求。

截至2025年底,公司在全国6省布局8个鲟鱼养殖基地和2个现代化加工基地,形成以浙江衢州为核心、辐射全国优质冷水资源的产业网络,活鱼总储备超14000吨,建立了覆盖1-15龄完整平衡的鱼龄梯队,在全球鲟鱼储量中位居首位,且远远超过第二名。

其中衢州乌溪江基地是世界最大单体鲟鱼养殖基地及亚洲最大鱼子酱加工厂所在地,公司整体年加工鱼子酱250吨、鱼肉产品2000吨,所有基地均配备自主开发的智慧渔业智能驾驶舱系统,实现养殖环境实时监测与养殖环节全自动化,大幅提升了生产效率和产品品质。

其次,公司掌握多项引领行业的专有核心技术,包括将鲟鱼雌雄鉴别年龄从24-36个月提前至6个月的分子生物学性别鉴定技术,准确率达100%;以及自主培育的中国首个鲟鱼新品种"鲟龙1号",将鲟鱼平均怀卵率从2006年的8%提升至2025年的17%,远高于行业平均10%左右的水平。

此外,公司是中国唯一获得海洋之友(FOS)认证的鱼子酱生产商,全面通过欧盟、美国和日本等主要市场的食品安全认证及出口批准,产品定价与国际领先品牌一致且高于行业平均水平。

最后,公司的垂直整合业务模式实现了上游育种养殖与下游加工营销的无缝协调,确保了产品质量的一致性和供应的可靠性,这对于高端餐饮和食品行业至关重要。

行业展望

IPO FOCUS

鲟龙科技解决的核心问题是全球鱼子酱供应的历史性短缺。由于野生鲟鱼资源持续萎缩,2010年濒危野生动植物种国际贸易公约(CITES)对野生鲟鱼制品实施全球贸易禁令,野生鱼子酱正式退出市场,人工养殖鱼子酱成为全球唯一合法供应来源。然而,鲟鱼养殖周期长达7至15年,从幼鱼成长为可生产鱼子酱的成熟雌鱼需要巨大的时间成本和资金沉淀,导致鱼子酱供应长期难以满足全球消费需求的增长。

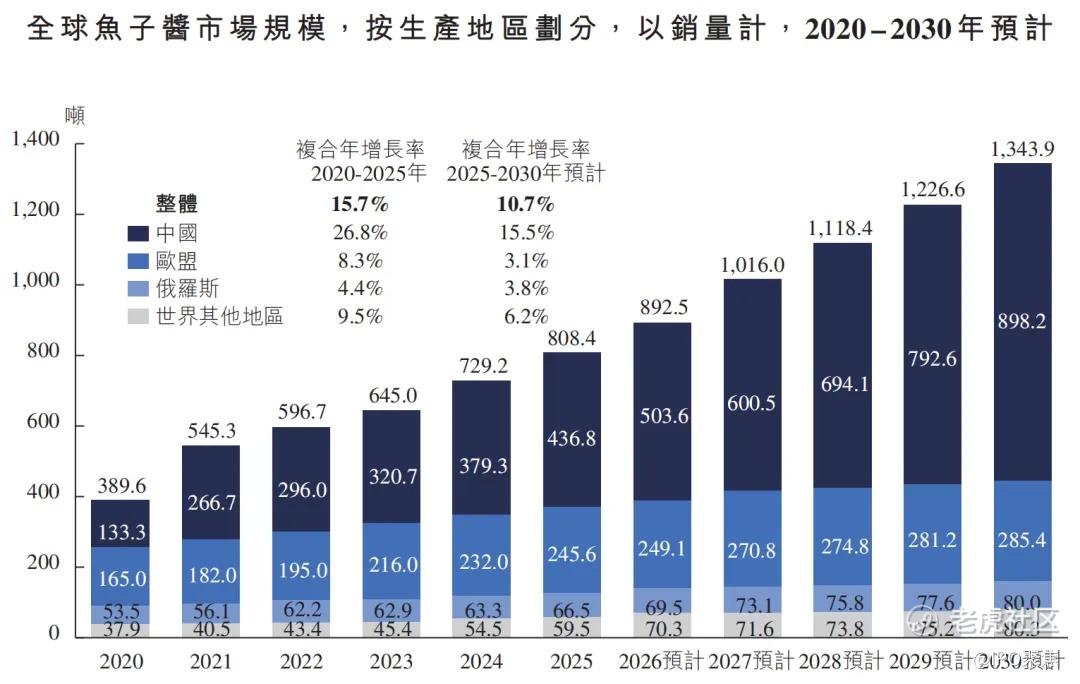

据灼识咨询数据,全球鱼子酱销量从2020年的389.6吨增至2025年的808.4吨,复合年增长率为15.7%,预计到2030年将达到1343.9吨,中短期内仍将处于供不应求状态。

值得注意的是,中国的鱼子酱市场规模增速显著高于其他国家,2020年至2025年的复合年增长率达到26.8%。

图源:招股书 ▲

股权架构

IPO FOCUS

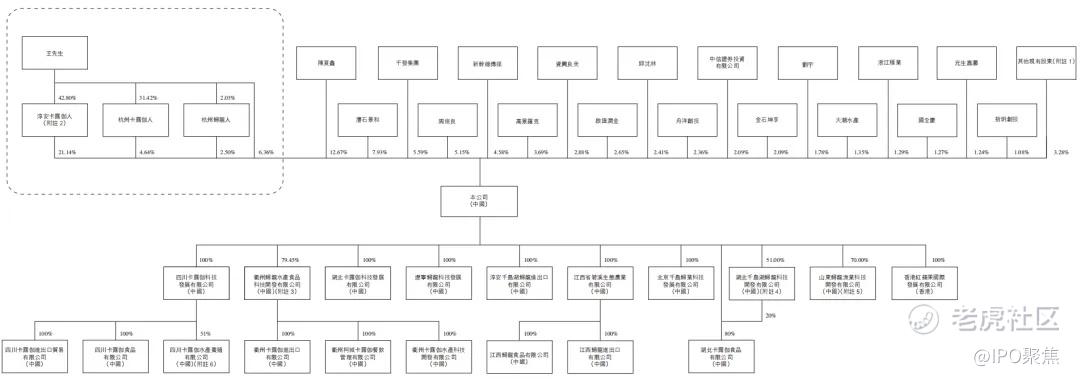

公司的创始人王斌直接及通过淳安卡露伽人、杭州卡露伽人及杭州鲟龙人合计持有公司34.64%的表决权;

陈夏鑫持股12.67%;

沣石景和持股7.93%;

千发集团持股5.59%;

周俊良持股5.15%;

浙江新干线媒体持股4.58%;

北京高景罗克电气持股3.69%;

资兴良美鲟龙科技持股2.88%;

启汇润金持股2.65%;

邱沈林持股2.41%;

舟洋创投持股2.36%;

中信证券投资持股2.09%;

金石坤亨持股2.09%;

刘宇持股1.78%;

浙江天潮水产持股1.35%;

浙江种业集团持股1.29%;

国全庆持股1.27%。

图源:招股书 ▲

财务数据

IPO FOCUS

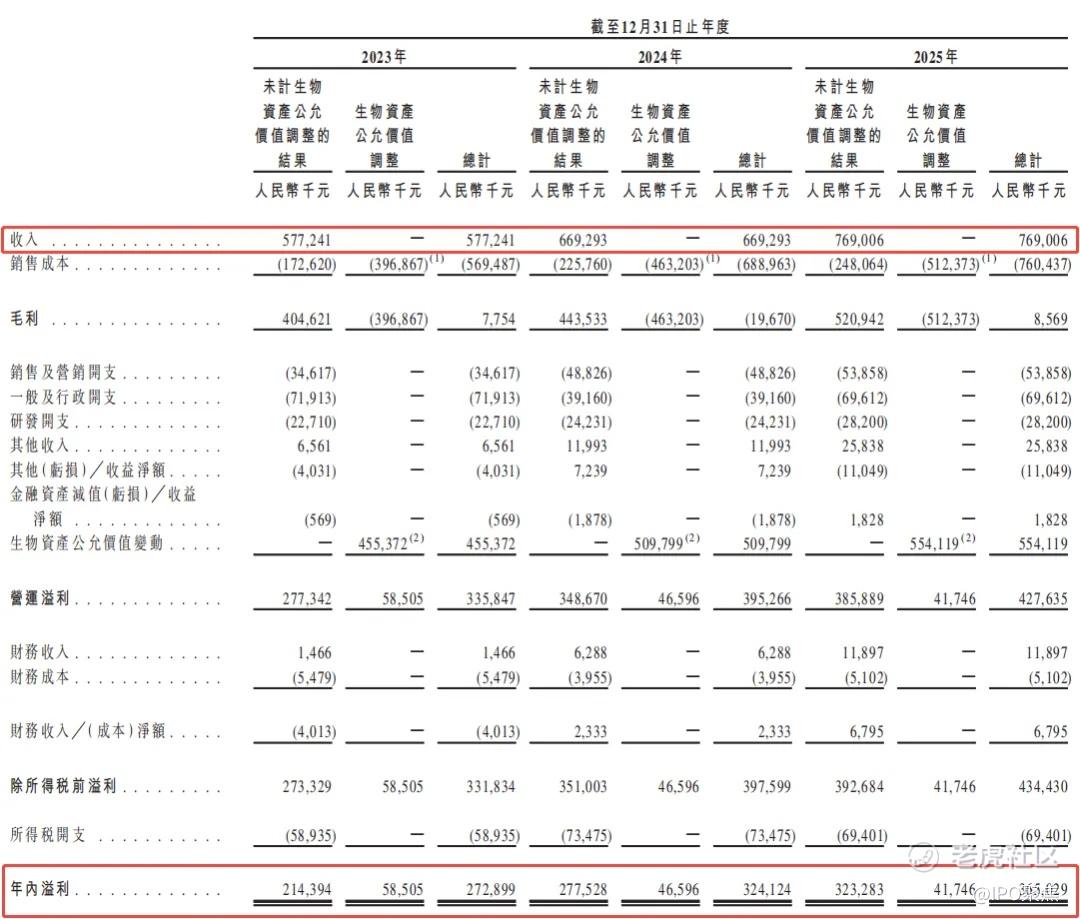

鲟龙科技的收入持续增长,从2023年至2025年,分别为5.8亿元、6.7亿元及7.7亿元,复合年增长率为15.4%。增长核心来自鱼子酱产品的销量驱动,同期鱼子酱销量从219.9吨提升至291.5吨,复合增速与收入增速基本匹配,产品平均售价保持稳定在2390元/千克左右,未出现依赖提价的虚增增长。

更重要的是,公司的净利润也在稳步上涨,从2023年至2025年,分别为2.7亿元、3.2亿元及3.6亿元,复合年增长率为15.6%,对应的净利率分别为47.3%、48.4%及47.5%。

图源:招股书 ▲

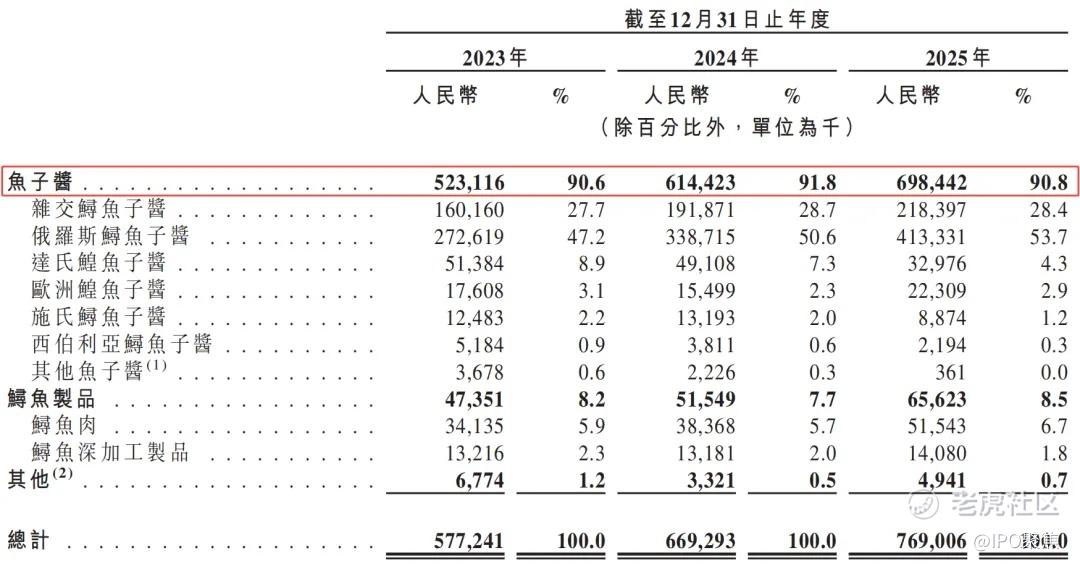

按产品类型划分,公司的绝大多数收入来自鱼子酱,于2025年约占当期收入的90.8%。

图源:招股书 ▲

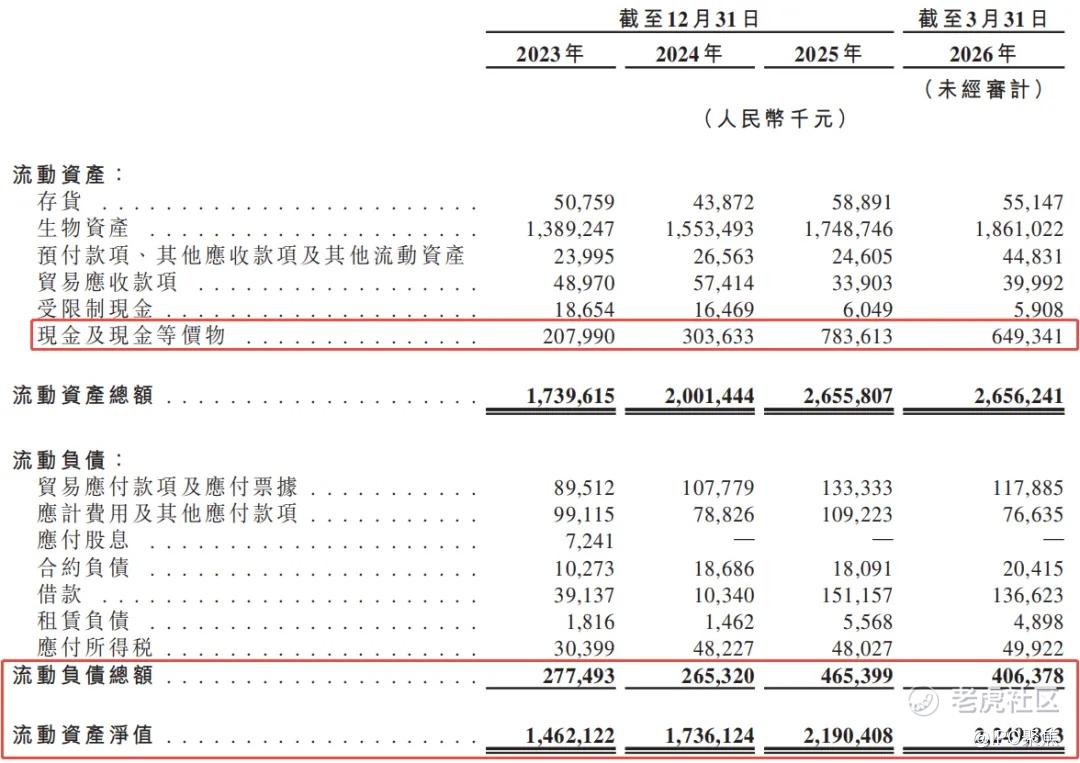

在营运资本方面,公司的现金储备较为充裕,截至2026年3月31日,现金及其等价物为6.5亿元。同时,公司的负债水平较低,截至同期,流动负债总额为4.1亿元,流动资产净值为22.5亿元。

图源:招股书 ▲

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。