5月25-29日周报:标普500九连涨,油价暴跌,通胀顽固不退

上周回顾

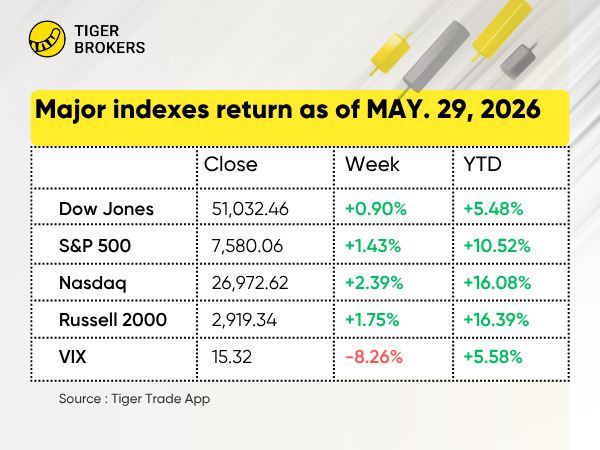

1. 市场周度综述:标普九连涨,PCE通胀升温,油价崩盘

-

持续攀升 — 标普500连续第九周上涨;纳指+2.4%,标普+1.4%,道指+0.9%。

-

价格压力 — 4月PCE通胀年率3.8%(2023年5月以来最高);核心PCE 3.3%。

-

原油回撤 — 受美伊谈判影响,原油连续第二周下跌,周跌幅近10%至约88美元;5月累计下跌约16%。

-

五月动能 — 纳指+8.4%,标普500+5.1%,道指+2.8%,但不及4月两位数涨幅。

-

GDP下调 — Q1 GDP修正至1.6%(前值2.0%),因消费支出和投资走弱。

-

预期抬升 — 据FactSet,分析师在4月/5月将Q2标普500盈利预期上调2.5%;财报季将于7月中旬开启。

-

东亚 rally — 韩国股市受AI乐观情绪推动飙升近11%;日本股市创纪录新高,周涨近2%。

-

就业前瞻 — 周五非农就业报告将考验劳动力市场韧性;4月新增17.5万就业,打破连续10个月的交替波动模式。

2. 美股 — 标普500涨1.43%,AI软件与存储芯片 rally 抵消零售与能源拖累

$标普500(.SPX)$上涨1.43%,收于7,580.06点,AI软件、存储芯片及云基础设施 surge 抵消零售与能源巨头 sharp decline。

领涨行业:WallStreetBets(+14.05%)、AI应用软件(+13.91%)、IT咨询与服务(+11.30%)、系统软件(+9.04%)、SaaS概念(+8.81%)。

9只热门个股:

-

$美光科技(MU)$ +27.41% — 季度业绩 blowout,AI服务器HBM需求 soaring 推动 surge。

-

$美国超微公司(AMD)$ +14.79% — AI加速器市场份额乐观预期及数据中心收入增长推动 rally。

-

$博通(AVGO)$ +7.77% — AI定制芯片需求及VMware整合协同效应推动 advance。

-

$微软(MSFT)$ +7.43% — Azure AI货币化及企业云支出韧性推动 gain。

-

$礼来(LLY)$ +6.08% — Mounjaro/Zepbound需求延续GLP-1 momentum。

-

$英伟达(NVDA)$ -3.81% — 获利了结及资金轮动至中型AI标的导致 slip。

-

$沃尔玛(WMT)$ -4.61% — 消费支出谨慎及电商利润率压力导致持续 slide。

-

$埃克森美孚(XOM)$ -6.46% — 受OPEC+增产传闻及原油价格拖累 tumble。

-

$好市多(COST)$ -8.96% — 盈利 miss 及会员费时点担忧导致 plunge。

*表现受市场波动影响

3. 港股 — 恒指跌1.65%,科技分化加剧;恒生科技微涨

$恒生指数(HSI)$ 下跌1.65%,收于25,182.39点,互联网巨头及石油巨头 heavy selling 抵消半导体与软件 frenzied rally。

$恒生科技指数(HSTECH)$ 微涨0.30%,收于4,882.4点,AI芯片及硬件标的掩盖平台经济巨头 weakness。

领涨行业:系统软件(+39.13%)、电子元件(+18.31%)、港股半导体(+13.50%)、家居装修零售(+12.83%)、苹果概念(+12.35%)。

9只热门个股:

-

$宁德时代(03750)$ +10.54% — 全球动力电池订单韧性及欧洲储能合同 wins 推动电池巨头 surge;投资者忽略锂价 weakness,聚焦其主导市场份额。

-

$FAST RETAIL-DRS(06288)$ +4.94% — 优衣库运营商存托凭证受中国同店销售 stabilization 及东南亚扩张上调FY2026指引推动 advance。

-

$中国神华(01088)$ +4.4% — 国内动力煤需求韧性及综合能源模式提供防御性 yield 推动煤炭电力巨头 gain。

-

$汇丰控股(00005)$ +2.4% — 亚洲特许经营权韧性及7%+股息 yield 吸引防御性轮动,推动银行 heavyweight rise。

-

$招商银行(03968)$ +2.08% — 财富管理手续费收入改善及资产质量稳定推动大陆零售银行 advance。

-

$腾讯控股(00700)$ -2.69% — 游戏及金融科技估值压缩,平台经济标的获利了结持续导致互联网巨头 slip。

-

$工商银行(01398)$ -2.35% — 近期强势后获利了结,NIM stabilization 未能抵消金融板块轮动导致国有 lender pullback。

-

$中国海洋石油(00883)$ -3.3% — 离岸石油 specialist 跟踪布伦特原油下跌,近期 gains 后能源板块获利了结。

-

$阿里巴巴-W(09988)$ -4.36% — 平台经济获利了结及电商利润率担忧导致科技 conglomerate decline;监管 overhang 持续压制 sentiment。

*表现受市场波动影响

4. 新加坡股 — 海峡时报指数跌0.6%,电信与保险拖累抵消东盟SDR强势

$富时新加坡海峡指数(STI.SI)$ 下跌0.6%,收于5,037.86点,新电信及保诚 sharp selloff 抵消东盟SDR及工业股 gains。

板块:铝(+124.72%)因投机性供应约束 positioning 及低成交量 momentum 飙升。林产品(+23.07%)因包装需求复苏 advance。

8只热门个股:

-

$Delta TH SDR(TDED.SI)$ +9.05% — 泰国电力电子龙头延续 rally,AI数据中心电源需求及印度、斯洛伐克工厂EV动力总成订单 momentum 推动。

-

$TLKM ID SDR 1to5(ITKD.SI)$ +4.76% — 印尼电信巨头SDR受移动数据收入韧性及7%+股息 yield 吸引收益型投资者 advance;东盟SDR资金回流提振。

-

$Airports of Thailand NVDR(TATD.SI)$ +4.88% — 泰国机场运营商SDR受旅游复苏乐观情绪及素万那普机场旅客流量韧性推动 climb;即将除息也支撑 sentiment。

-

$新科工程(S63.SI)$ +2.8% — 政府关联工程集团延续国防及智慧城市 momentum,飞机MRO合同 flow 支撑稳健机构买盘。

-

$Alibaba HK SDR 5to1(HBBD.SI)$ -4.32% — 中国科技巨头SDR受恒生科技整体 weakness 拖累;平台经济获利了结及电商利润率担忧压制 sentiment。

-

$Tencent HK SDR 10to1(HTCD.SI)$ -3.04% — 互联网巨头新加坡SDR跟踪港股 weakness,游戏及金融科技 exposure 面临估值压缩;SDR低流动性放大跌幅。

-

$Xiaomi HK SDR 2to1(HXXD.SI)$ -5.79% — 消费电子及EV玩家SDR受EV交付利润率担忧及中国EV供应链获利了结拖累 fall。

-

$新电信(Z74.SI)$ -7.66% — 电信 incumbent 因除息调整及近期涨至多月高点后获利了结 slump;Optus股权出售叙事未能抵消收益 proxy 轮动。

-

$英国保诚(K6S.SI)$ -10.52% — 英国保险公司新加坡SDR因英镑 weakness 及亚洲新业务价值增长担忧 collapse; sharp drop 触发低流动性SDR止损抛售。

*表现受市场波动影响

5. 澳洲股 — 标普/澳股200涨0.86%,铜价驱动BHP创历史新高抵消银行弱势

$标普/澳交所 200指数(XJO.AU)$ 上涨0.86%至8,731.70点,BHP铜价驱动 surge 创历史新高,消费 staples 强势抵消四大行持续 weakness。

领涨行业:商业印刷(+28.57%)、化肥及农用化学品(+22.64%)、通信设备(+17.85%)、技术分销商(+16.06%)、软饮料(+15.38%)受益于消费重启及防御性 positioning。

7只热门个股:

-

$WESFARMERS LTD(WES.AU)$ +6.84% — 多元化零售 conglomerate 受强劲上半年业绩 surge,净利润跃升至16亿澳元(同比+9.3%)。Bunnings及Kmart交易 momentum 持续支撑核心零售 exposure 信心。

-

$BHP GROUP LTD(BHP.AU)$ +4.28% — 多元化矿商创历史新高,铜盈利首次超越铁矿石。铜现占集团盈利超50%,年内涨34%,12个月涨58%,因红色金属供需 dynamics 持续紧张。

-

$VANGUARD TOTL ST MKT ETF-CDI(VTS.AU)$ +1.08% — 宽基ETF跟踪XJO上涨,提供ASX 200多元化 exposure,机构资金流入偏好被动澳洲股票策略。

-

$Judo Capital Holdings Limited(JDOPA.AU)$ +1.97% — 挑战者银行附加一级资本票据受银行业 yield 需求韧性及浮动利率派息 appeal 推动 advance。

-

$SUNCORP NYR3QUT(SUNPJ.AU)$ +1.36% — 金融服务集团混合证券受收益型投资者对 franked 浮动利率派息需求及其防御性保险-银行 exposure 推动 gain。

-

$WESTPAC BANKING CORPORATION(WBC.AU)$ -1.5% — 悉尼 based lender 因房贷定价竞争及存款融资成本压力持续 underperform,压制银行业板块。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ -1.37% — 商业 focused bank 跟踪板块下跌,商业地产 exposure 及中小企业信贷条件收紧持续 cap sentiment。

*表现受市场波动影响

下周展望

1. 宏观因素

周五(重中之重)

-

非农就业与失业率(美国劳工统计局)— 市场最关注的劳动力市场健康指标,直接影响美联储政策预期与美股走势。

-

消费者信贷(美联储)

周二(高度关注)

-

ADP全国就业报告 — "小非农",周五非农的前瞻参考。

-

职位空缺与劳动力流动调查(JOLTS)(美国劳工统计局)— 反映劳动力供需缺口与辞职率。

-

ISM非制造业指数(供应管理协会)— 服务业PMI,占美国经济主导权重。

-

工厂订单(美国人口普查局)

周一

-

ISM制造业指数(供应管理协会)— 制造业PMI,观察工业景气度与通胀压力。

-

建筑支出(美国人口普查局)

周三

-

周度初请失业救济人数(美国劳工部)— 高频劳动力市场数据。

-

生产率与劳动力成本(美国劳工统计局)

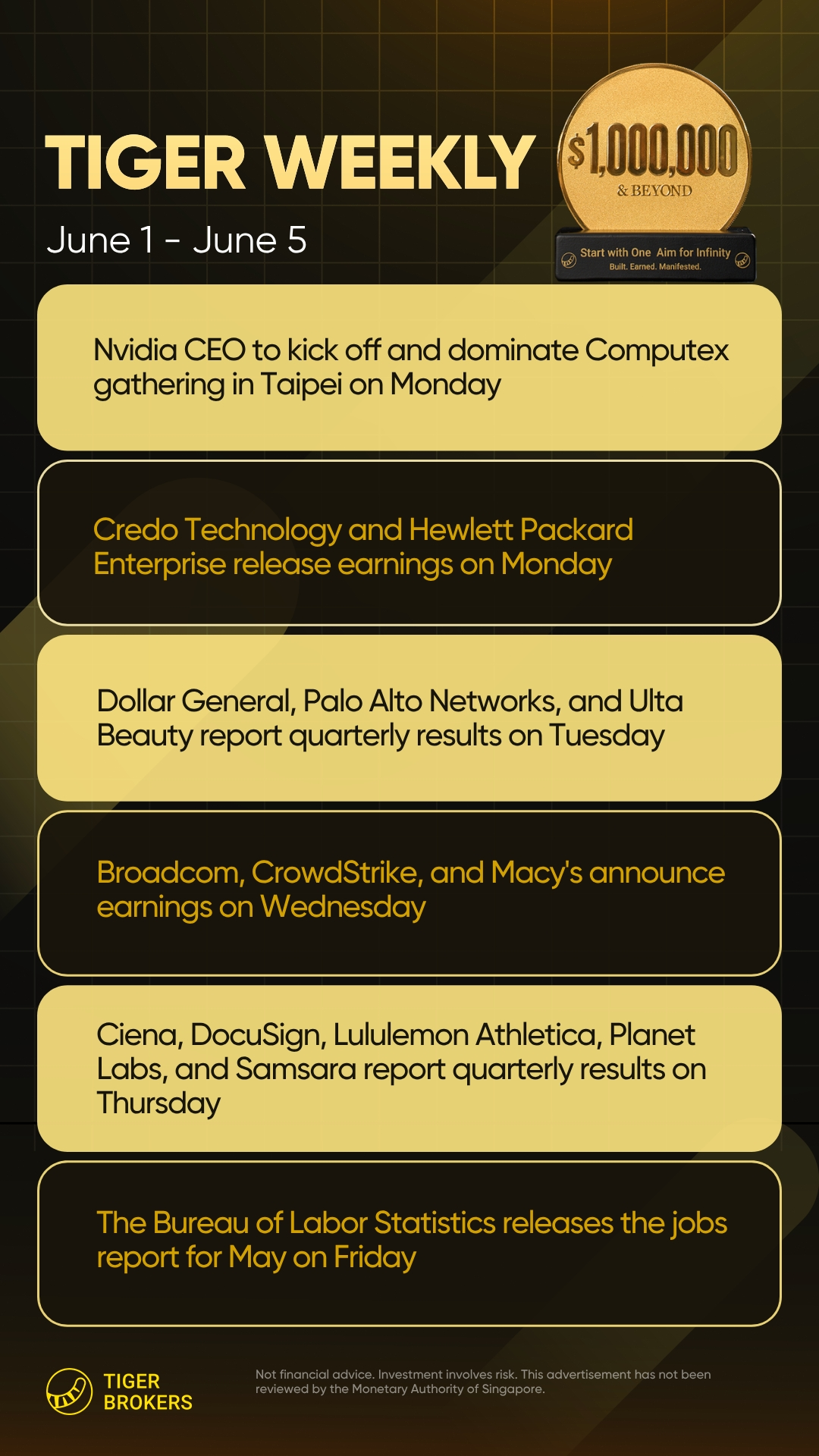

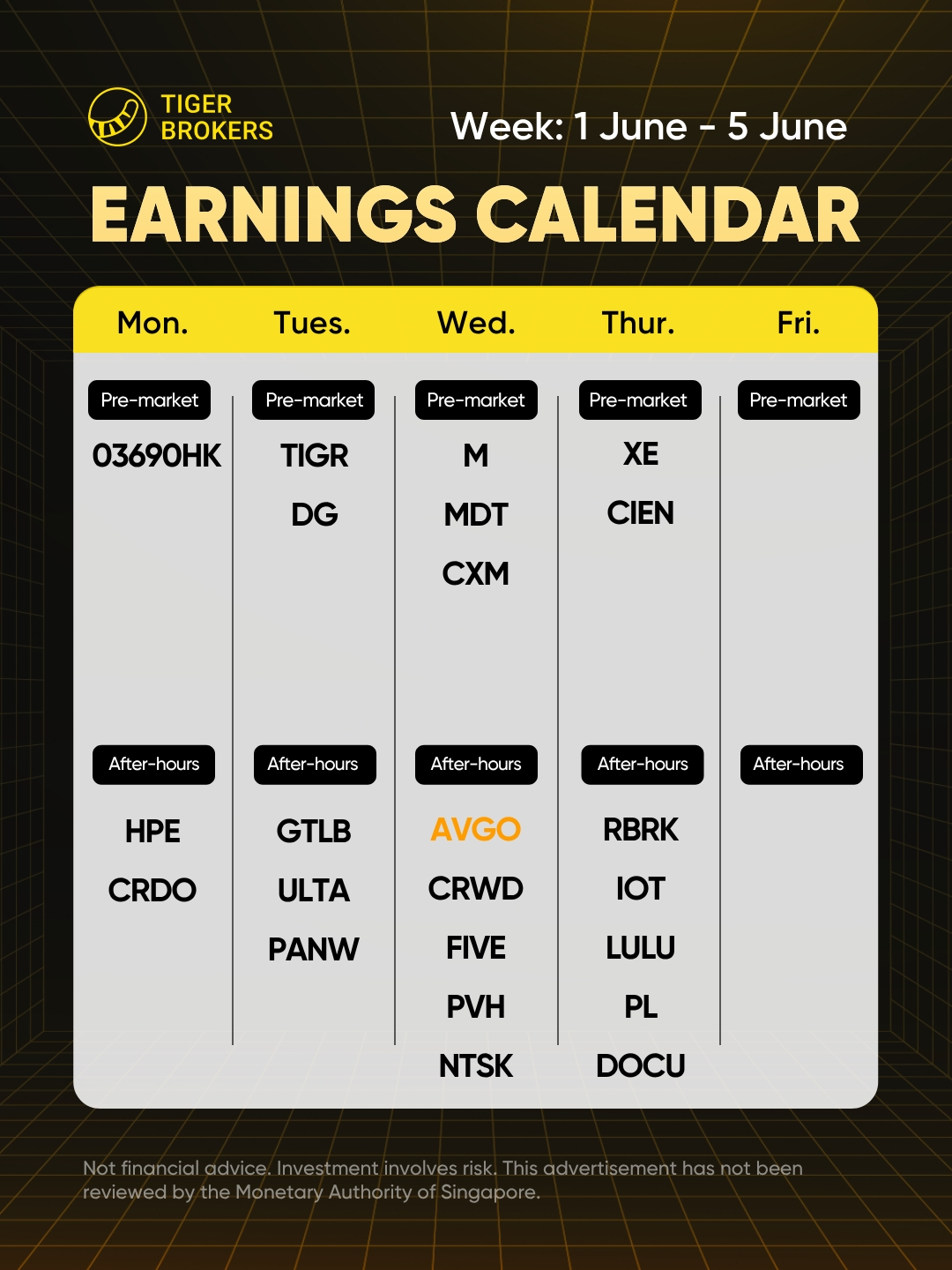

2. 财报焦点

周一

-

盘前:03690HK

-

盘后: $欢聚(JOYY)$、 $慧与科技(HPE)$、 $Credo Technology Group Holding Ltd(CRDO)$

周二

-

盘前: $汽车地带(AZO)$、 $小马智行(PONY)$、 $小米集团-W(01810)$、 $名创优品(MNSO)$、 $老虎证券(TIGR)$、 $美国达乐公司(DG)$

-

盘后: $Box Inc(BOX)$、 $Zscaler Inc.(ZS)$、 $先科电子(SMTC)$、 $GitLab, Inc.(GTLB)$、 $Ulta美容(ULTA)$、 $Palo Alto Networks(PANW)$

周三

-

盘前: $拼多多(PDD)$、 $迪克体育用品(DKS)$、 $快手-W(01024)$、 $Capri Holdings Ltd(CPRI)$、 $智利矿业化工(SQM)$、 $梅西百货(M)$、 $美敦力(MDT)$、 $Sprinklr, Inc.(CXM)$

-

盘后: $迈威尔科技(MRVL)$、 $Snowflake(SNOW)$、 $赛富时(CRM)$、 $惠普(HPQ)$、 $新思科技(SNPS)$、 $博通(AVGO)$、 $CrowdStrike Holdings, Inc.(CRWD)$、 $Five Below(FIVE)$、 $PVH Corp(PVH)$、 $Netskope, Inc.(NTSK)$

周四

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。