以前卷PD-1,现在卷双抗和ADC了

今天创新药板块挺热闹,信达一个大BD直接把情绪带起来了,尾盘复宏汉霖也明显有资金在拿筹码,正好最近一直在看ASCO摘要,看下来最大的感受是,大家都在想办法突破传统PD-1的天花板。

能不能做双抗;

能不能解决PD-1耐药;

能不能覆盖冷肿瘤;

能不能把ADC和免疫结合;

能不能真正打进全球市场。

这次ASCO,感觉PD-1已经不再只是单独一款药,开始变成各种双抗、三抗、ADC联合体系里的“底层平台”。简单聊聊这次ASCO几个比较有代表性的方向:

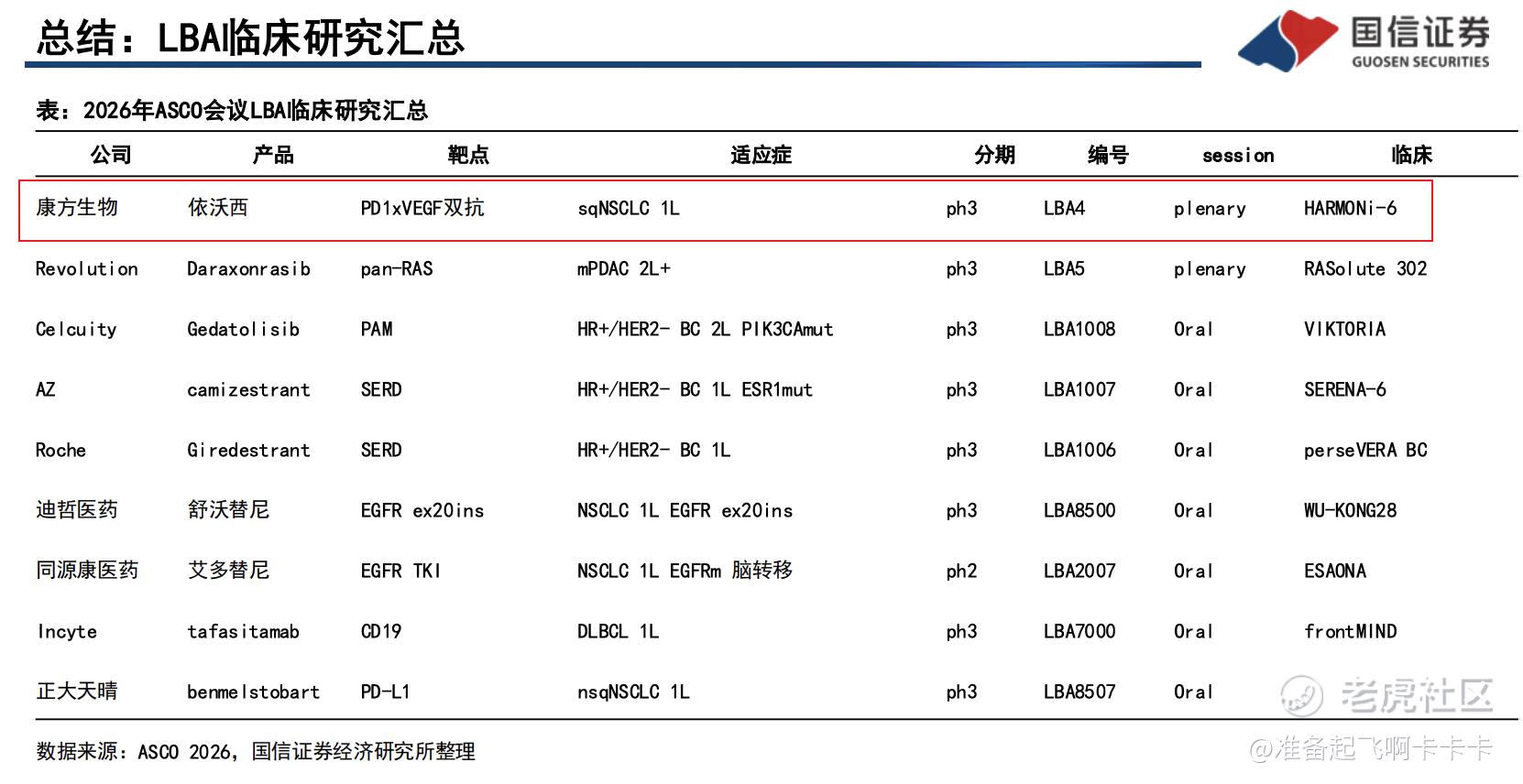

一、康方生物:AK112(依沃西)继续冲全球一线市场

如果说今年ASCO最受关注的国产免疫药是谁,很多人第一反应还是康方的AK112(依沃西)。

核心逻辑还是那条线:PD-1+VEGF双机制。

简单理解:1、PD-1负责解除免疫抑制;2、VEGF负责改善肿瘤微环境、抑制肿瘤血管。

以前很多PD-1打到后面容易耐药,但VEGF加入后,有机会把疗效再往上抬。

依沃西现在最核心的意义,其实已经不是“中国PD-1升级版”了,而是在挑战全球肺癌一线治疗体系。

尤其是:

非小细胞肺癌;

联合化疗;

一线适应症;

全球多中心。

这些关键词背后,对应的都是商业化大市场。

现在市场讨论依沃西,已经不只是“有没有数据”,而是它能不能真正进入全球一线肺癌治疗体系。

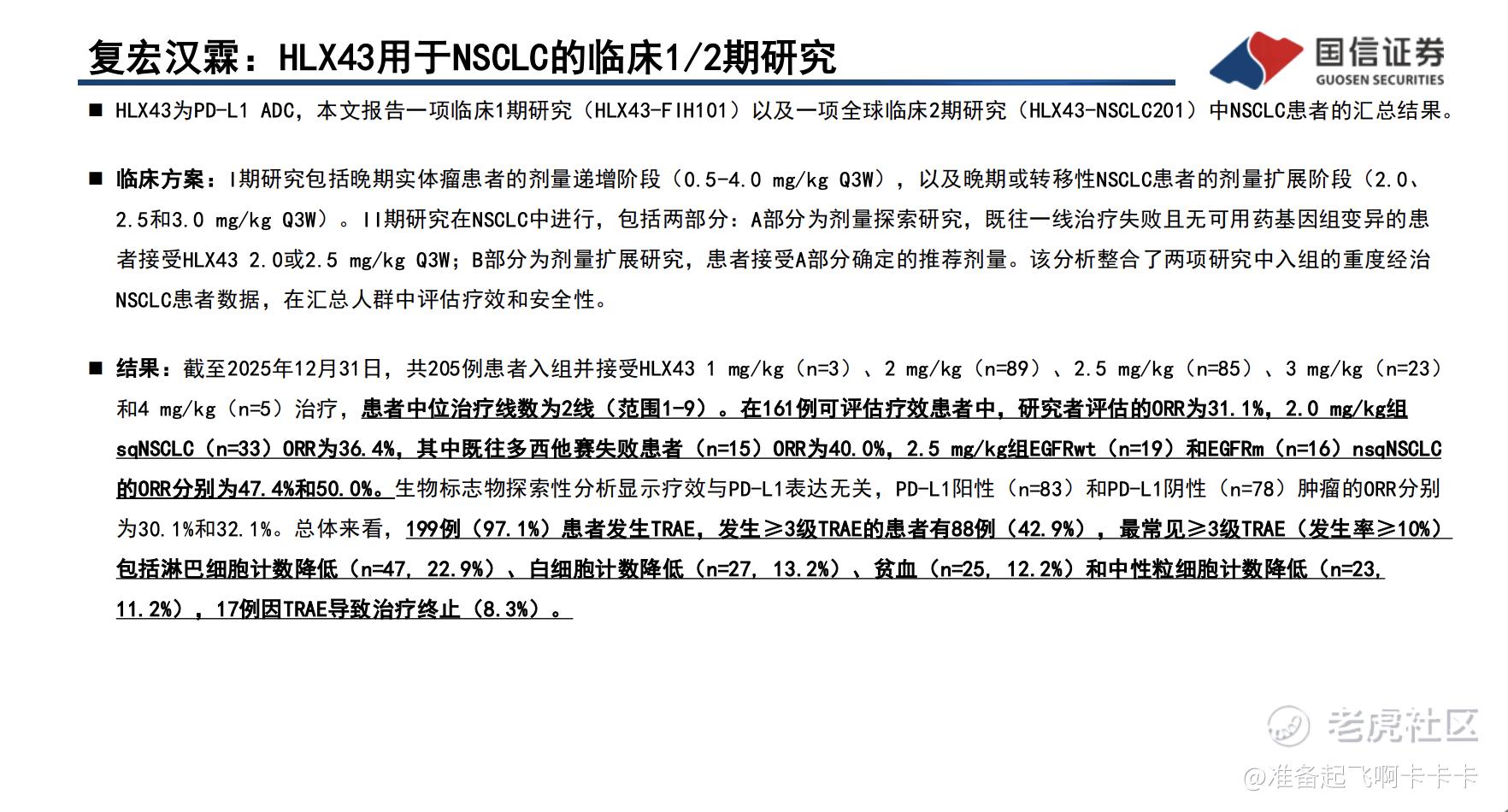

二、复宏汉霖:HLX43,PD-L1 ADC方向的第二增长曲线

如果说H药代表的是复宏汉霖第一增长曲线,那么这次ASCO另一个值得关注的产品,就是HLX43。

核心逻辑是:PD-L1 ADC。

简单理解:1、PD-L1负责识别肿瘤细胞;2、ADC负责把毒素精准送进肿瘤细胞完成杀伤。

HLX43不是传统PD-L1单抗,而是以PD-L1为靶点的ADC递药产品,核心是借PD-L1识别肿瘤细胞,并通过ADC载荷实现细胞毒杀伤。

目前全球ADC赛道最成熟的是HER2、TROP2和HER3,而PD-L1 ADC仍属于相对较新的方向,因此市场对HLX43的关注,本质上是在看:PD-L1 ADC这条路线能不能跑通。

从今年ASCO披露的数据来看,HLX43最核心的布局集中在非小细胞肺癌(NSCLC)。

根据国信证券整理的数据:

NSCLC整体ORR达到31.1%;

EGFR野生型非鳞NSCLC部分亚组ORR达到47.4%;

EGFR突变非鳞NSCLC部分亚组ORR达到50.0%。

对于一款仍处于早期临床阶段的PD-L1 ADC来说,这些数据已经开始展现出一定竞争力。

更值得关注的是,HLX43目前观察到的疗效似乎并不明显依赖PD-L1表达水平,这也是市场最关注的差异化之一。未来潜在覆盖的人群可能比传统PD-(L)1疗法更广。

现在市场看HLX43,其实已经不是在看一个单纯的新项目,而是在看:

复宏汉霖能否从“H药商业化逻辑”,逐步走向“PD-L1 ADC创新平台逻辑”,在ADC逐渐成为全球创新药竞争核心赛道的背景下,未来能否成为PD-L1 ADC赛道里的领先选手?

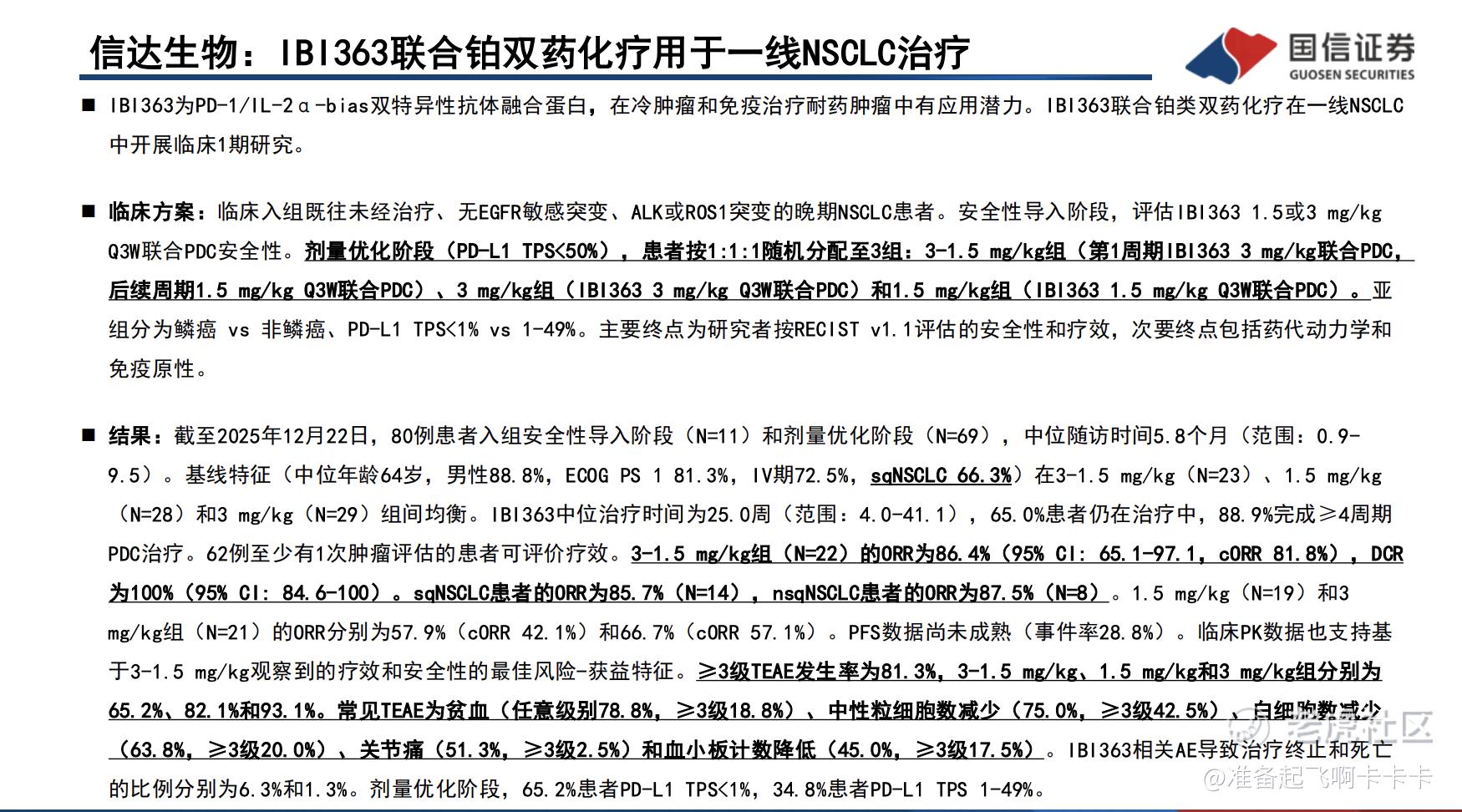

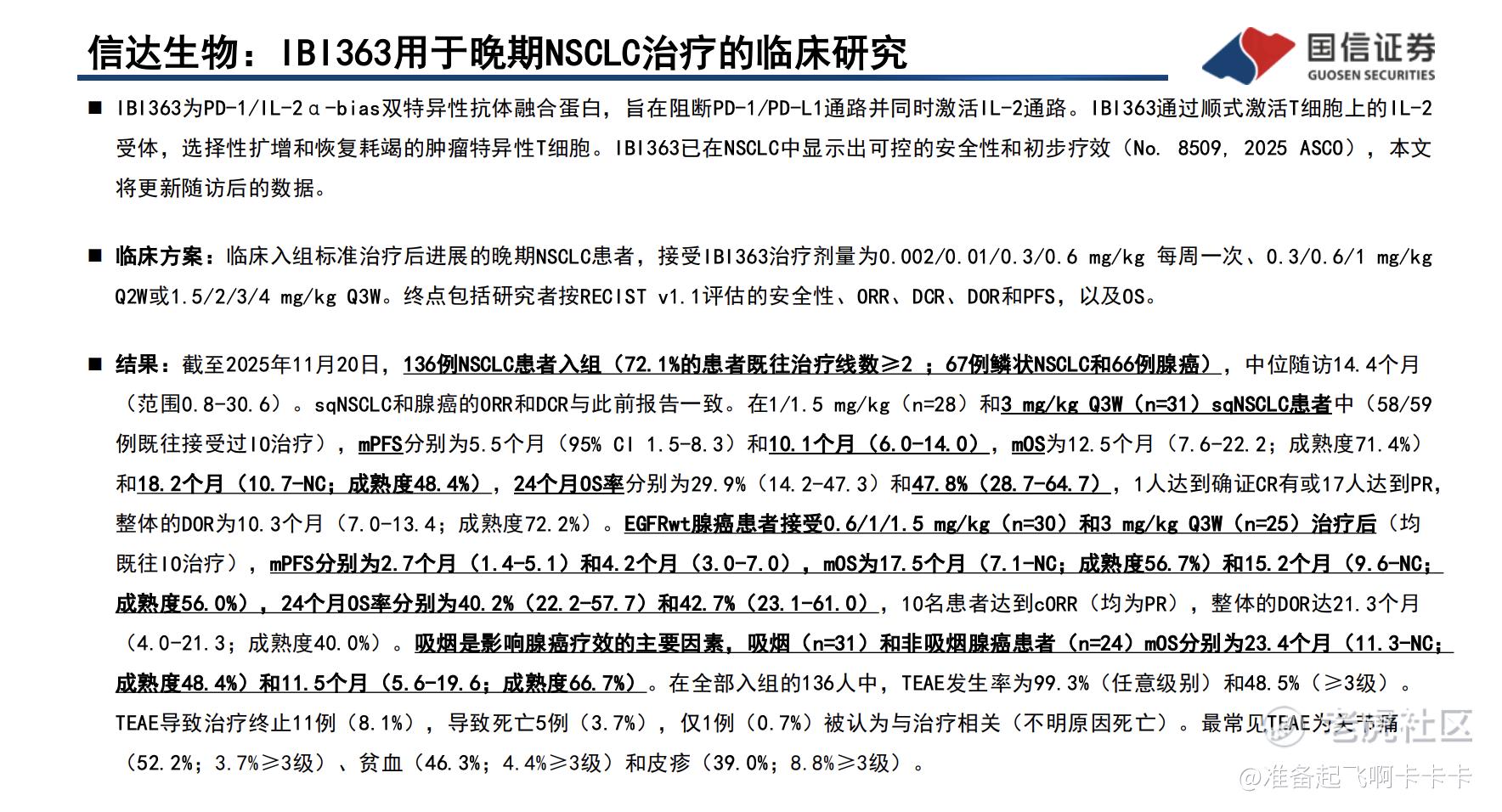

三、信达生物:IBI363开始往“下一代免疫激活”方向走

信达这次比较特别。IBI363不是传统PD-1升级,而是:PD-1×IL-2双抗。

这条路线核心解决的问题是:很多肿瘤到了后期,PD-1已经不够用了。因为T细胞已经“耗竭”。所以现在大家开始想办法重新激活免疫系统。IL-2本质上就是增强T细胞活性的方向。

从ASCO数据看,IBI363:

在冷肿瘤;

IO耐药;

晚期NSCLC

这些方向都在尝试突破。这类药短期商业化可能没AK112那么直观,但长期看,属于“下一代IO”的潜力方向。

这次ASCO的核心变化,不是国产PD-1继续内卷,而是PD-1/PD-L1体系开始向双抗、三抗和ADC延伸。康方AK112代表PD-1×VEGF冲击一线肺癌,信达IBI363代表下一代免疫激活,复宏汉霖HLX43则代表PD-L1 ADC这类新路线。后续真正要看的,不只是早期ORR,而是谁能拿出更成熟的PFS/OS、安全性和全球注册路径。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。