Snowflake 一夜暴涨 36%,AI 软件的主线又回来了?

Snowflake 这次涨得有点夸张。

5 月 28 日,SNOW 收盘上涨 36.48%,报 239.20 美元,盘前继续小幅上涨到 242.10 美元。按最新盘面数据计算,公司总市值约 827 亿美元。对一家已经不小的软件公司来说,一天涨出两百多亿美元市值,不可能只靠“财报超预期”四个字解释。

市场真正重新定价的,是另一件事:AI 开始进入 Snowflake 的消费收入了。

过去两年,Snowflake 最大的问题不是故事不够好,而是故事太早。数据云、多云架构、企业数据平台,这些概念都很有想象力,但公司增长确实经历过放缓。消费型收入模型又天然敏感,客户用得多,收入就多;客户一旦优化云支出,收入也会马上受到影响。

这次不太一样。

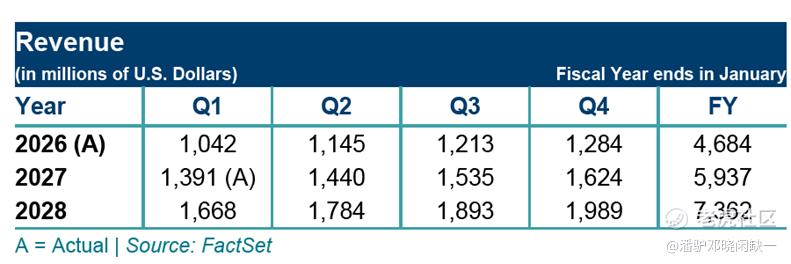

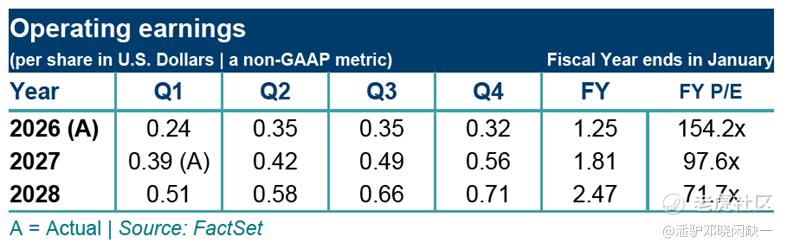

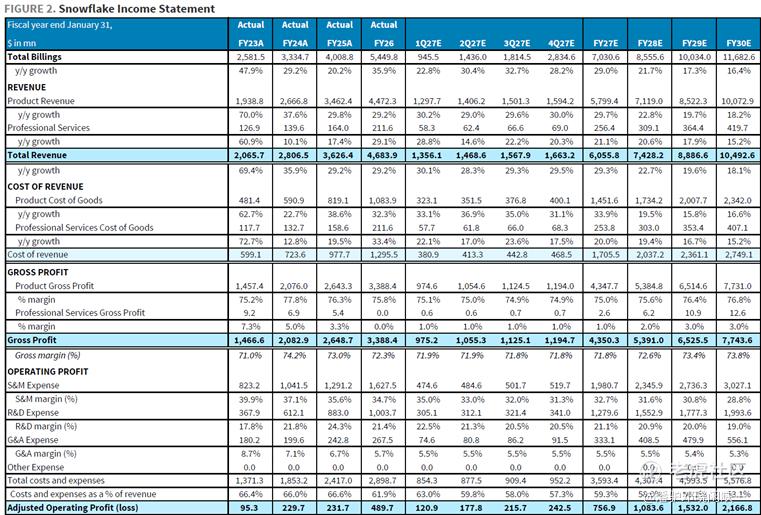

1Q27 产品收入达到 13.34 亿美元,同比增长 34%,不仅高于预期,也比上一季度 30% 的增速重新加快。总收入 13.91 亿美元,同比增长 33%。非 GAAP 每股收益 0.39 美元,高于市场预期的 0.32 美元。更关键的是,公司把全年产品收入指引从 56.6 亿美元上调到 58.4 亿美元,隐含约 31% 增长。

这不是一份普通的 beat 财报。普通 beat 不会让 Snowflake 一夜涨出两百多亿美元市值。

这次真正变的,是市场开始相信,Snowflake 的 AI 不再只是产品发布会上的关键词,而是已经进了收入模型。

增长重新加速,比 beat 更重要

对高估值软件公司来说,超预期并不稀缺,重新加速才稀缺。

Snowflake 过去估值被压缩,一个核心原因就是产品收入增速从高位持续下行。投资者担心的不是它没有客户,也不是它没有技术,而是消费增长会不会逐渐走平。尤其在企业开始优化云成本之后,消费型软件公司的收入弹性会被重新审视。

所以这次产品收入同比增长 34% 很重要。它不只是比市场预期高一点,而是从上一季度 30% 的增速重新往上走。对 Snowflake 这种公司来说,增长斜率一旦重新抬头,估值框架就会发生变化。

净收入留存率也回升到 126%。这个指标之前一直让市场担心,因为它代表老客户有没有继续扩大使用。现在 NRR 回升,说明现有客户正在把更多工作负载放进 Snowflake,不只是新客户贡献增长。

这就是股价反应这么激烈的原因。

市场不是突然忘了估值,而是重新相信 Snowflake 的增长曲线可能还没有走平。

Cortex Code,让 AI 终于进了收入

这份财报里最值得看的,是 Cortex Code。

Cortex Code 在 2 月 5 日正式进入 GA,很快成为 Snowflake 历史上采用最快的产品。本季度超过 7100 个账户开始使用 Cortex Code。Snowflake AI 的使用账户数也从上一季度约 9100 个增加到约 13600 个,Snowflake Intelligence 使用账户数环比翻倍。

这些数字说明,AI 已经开始改变客户的使用行为。

过去市场对软件公司的 AI 叙事一直有怀疑:大家都在发布 AI 功能,但客户到底愿不愿意付钱,这些功能到底能不能增加用量,并不清楚。Snowflake 这次给出的信号比较直接,公司上调全年产品收入指引,其中一个重要依据就是 Cortex Code 上线后观察到的实际消费数据。

这句话很关键。

AI 不再只是“未来可能贡献收入”,而是已经进入当前模型。

Cortex Code 解决的也不是一个孤立功能,而是数据工程里的现实问题。数据管道、数据库迁移、应用构建、代码生成,这些事情原本需要大量工程时间。如果 AI 能缩短这些流程,客户就能更快把数据工作负载迁进 Snowflake,也会带动更多计算消耗。

Snowflake 的 AI 逻辑开始变得更可信,不是因为它也有了一个 AI 产品,而是因为这个 AI 产品能反过来拉动核心平台消费。

FY2026、FY2027、FY2028 收入和非 GAAP EPS 预测

Snowflake 真正卖的,是企业 AI 的数据底座

很多人讨论 AI 软件时,会把 Snowflake 和 Palantir、Databricks、ServiceNow、MongoDB 放在一起比较。但 Snowflake 的位置有点特殊。

它不是模型公司,也不是单纯的 AI 应用公司。它真正想做的,是企业 AI 的数据底座。

企业 AI 真正上线前,最先碰到的不是模型,而是数据权限、治理和安全。数据在哪里,谁能访问,AI agent 可以调用哪些内容,调用之后能不能追踪,不同系统里的数据能不能统一管理,这些问题如果没有解决,AI 很难进入真正的生产环境。

这就是 Snowflake 的机会。

AI 越往企业核心流程走,Snowflake 的价值越不在“存数据”,而在“让 AI 安全地使用数据”。企业不缺模型接口,也不缺应用入口,真正缺的是一个可信、统一、可治理的数据层。没有这个底座,AI agent 再聪明,也只能停留在外围工具。

Natoma 收购也可以放在这个逻辑里看。它围绕 Model Context Protocol、身份和治理,让 AI agent 能在邮件、消息、日历、任务管理等企业应用中采取受控行动。听起来技术味很重,本质上就是一件事:让 AI 不只是回答问题,而是能在企业系统里安全地做事。

这才是 Snowflake 这次被市场重新看见的地方。

它不只是云数据仓库,而是可能成为企业 AI 落地时绕不开的数据控制层。

暴涨之后,问题变成估值能不能接住

Snowflake 这次财报很强,但股价也已经先跑了一大段。

截至 5 月 28 日收盘,SNOW 报 239.20 美元,总市值约 827 亿美元。这个位置已经不是低位修复,也不是市场刚刚发现它。一天上涨 36%,说明市场已经把“AI 数据底座”的逻辑快速重估了一遍。

这张表的意义不是判断 SNOW 短期还能涨多少,而是说明市场现在已经从“怀疑增长放缓”切换到“重新相信 AI 消费”。

但这种切换不是免费的。

后面只看一件事:AI 消费能不能连续几个季度接力。能,估值还有解释空间;不能,这次暴涨就是提前透支。

Snowflake 仍然有几个绕不开的分歧。Databricks 在 AI workload、开放数据格式和开发者生态里依然很强。AI workload 成本更高,未来如果占比继续提升,毛利率能不能守住还要继续观察。消费型收入模型也决定了 Snowflake 的收入弹性很强,但可见度不如传统订阅软件稳定。

市场买的不是当期利润,而是 Snowflake 有机会成为企业 AI 数据底座的长期位置。这个位置足够重要,但股价也已经把很多期待提前计入。

不是财报赢了,是 AI 数据底座被重新看见了

Snowflake 这次暴涨,不只是因为财报超预期。

真正的变化是,AI 第一次比较清晰地进入了它的消费收入、客户扩张和全年指引。Cortex Code 的快速采用,Snowflake AI 账户数增长,Snowflake Intelligence 翻倍,Natoma 收购和 AWS 五年 60 亿美元协议,组合在一起,说明公司正在从传统数据云平台,走向企业 AI 的数据控制层。

企业 AI 要落地,不能只靠模型。

它需要可信数据,需要权限体系,需要治理,也需要让 agent 在企业应用里安全行动的基础设施。Snowflake 的机会,就在这里。

但暴涨之后,SNOW 也不再是低位修复。

我对 Snowflake 当前的判断是:方向转强,AI 贡献已经开始被验证,但股价单日暴涨后估值也已经重估。它不是便宜的修复机会,而是重新回到 AI 软件核心资产后的兑现题。

后面真正要看的,是 AI 消费能不能连续几个季度拉动产品收入、NRR 和经营利润率。

如果能,Snowflake 会重新成为 AI 软件里的核心资产。

如果不能,这次暴涨就是市场给它的一次提前加分。

本文内容整理自 Ameriprise Advisor Services 于 2026 年 5 月 28 日发布的 Snowflake Fiscal First Quarter Results、Barclays 于 2026 年 5 月 22 日发布的 Snowflake Computing 1Q27 Preview,以及 Proactive Investors 于 2026 年 5 月 28 日发布的 Snowflake 财报报道,数据与观点来源于上述材料,股价与市值数据参考 2026 年 5 月 28 日盘面截图,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AdelaideFox·05-29这波36%太猛了,126% NRR回升才是关键,AI收入真开始兑现了点赞举报