戴尔大涨40%,当算力变成“插座”,国内雷神科技的估值锚点该换了

今天,整个科技圈被戴尔、联想刷屏了。

联想大涨23%,戴尔盘后大涨40%,戴尔营收增速创下自七年多前重新上市以来的单季最高纪录,在国内同样有一家被低估的同概念AI股---雷神科技。

格雷给大家普及下。

5月28日,雷神科技扔出来三款AI工作站,塔式、Mini、移动全齐了,还拉了个产业联盟。

看完发布会内容,我最大的感受不是“雷神做了几台好电脑”,而是端侧算力的准入门槛被一次性打穿了——从超算中心到办公桌下,再到工程师的公文包里,三张不同形态的“算力插座”,直接插到了企业级AI的每个缝隙里。

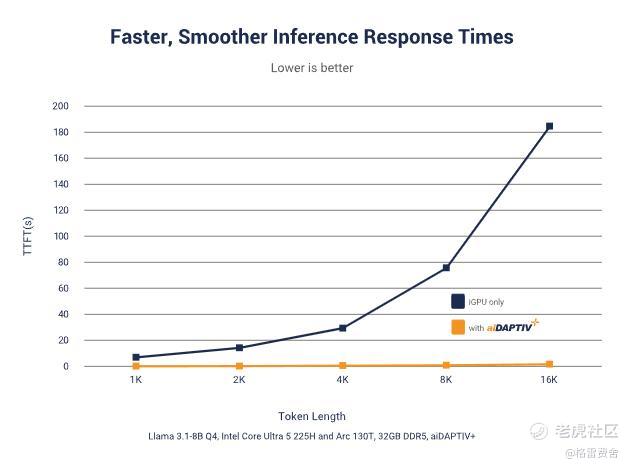

T9000塔式旗舰在ComfyUI文生视频场景下,复杂提示词实时迭代,全程无卡顿;D9000 Mini集群版4台机器跑通DeepSeek R1 671B满血版,推理延迟不到200毫秒,总拥有成本是传统GPU服务器集群的1/5,功耗1/10;M3000移动工作站不插电源、不上云端,10秒出工业数据分析结果。

说白了,过去动辄几百万智算中心才能干的事,现在办公桌下四台Mini主机就能跑通。工作站的属性已经从“专业设备”变成了随插随用的生产力基础设施。

为什么偏偏是这个时候?

因为OpenClaw引爆的AI Agent浪潮,让本地算力从“可选项”变成了“刚需”。数据不出域、响应不延迟、开箱即上线——企业部署大模型的决策门槛,从“要不要建机房”变成了“买几台D9000”。

雷神这时候切入,不是追风口,而是十二年电竞PC攒下的家底刚好能接得住:高性能散热、GPU优化、高负载稳定架构,这些能力直接平移到AI计算场景。再加上信创工作站已经在青岛“海之心”智算中心、300多个行业项目里跑通了企业级交付,雷神进AI工作站赛道,不是从零开始攻城,而是能力自然延伸。

三类形态,三层算力,从云端到桌面再到掌心,企业级端侧AI的每个缝隙,雷神全填上了。

但产品只是故事的前半段。后半段在估值表里。

当前雷神PE(TTM)约83.95倍,PS仅0.76倍,PB约2.76倍。这组数据本身就充满矛盾——市场用高PE承认了成长性,却用低PS、低PB否定了资产质量和收入质量。这种认知差,本质上构成了估值切换的弹性。具体拆成五维来看,每一维都对应着一个尚未被定价的因子:

第一维,收入结构(PS)。

赛道里做算力基础设施的玩家,PS普遍在2-4倍,雷神只有0.76倍。这说明市场仍然把雷神按“卖电脑的”定价。但AI工作站和信创解决方案的溢价能力天然高于标准PC,一旦收入结构质变,PS修复的空间是巨大的。

第二维,资产质量(PB)。

行业平均PB约4.06倍,雷神折价67%。但资产负债表里躺着信创产线、AI工作站全矩阵,还有一季度末11.78亿元的战略备货。在DDR5内存涨了几倍的背景下,这些低价锁定的核心元器件本身就是实物期权。按AI算力基础设施平台的资产质量重估,PB没理由一直趴在2.76倍。

第三维,盈利弹性(PE)。

83.95倍PE看着吓人,但2026年Q1扣非净利润增速56.77%,利润增速持续大幅跑赢营收。如果AI工作站和信创订单在下半年放量,这个PE在12-18个月内就会被业绩增速快速消化。

第四维,稀缺性。

信创替代深化,外资工作站没有准入资质。A股同时具备“信创资质+AI算力能力+消费级渠道网络”的标的,雷神几乎是独一份。这种三重禀赋的复合稀缺性,在估值里完全没有被定价。

第五维,全球对标。

雷神科技今天盘中一度涨超18%。两个催化剂:一是5月28日AI工作站发布会,二是戴尔财报后AI基础设施风口被彻底确认。

戴尔Q1营收438亿美元,同比飙88%,盘后狂飙近40%。这不是单纯业绩beat,而是资本市场对"AI基础设施"标签的估值重定价。

同样的叙事在港股已经上演。联想集团财报后单日暴涨近20%,全年AI相关收入同比增长105%,今天上午收盘大涨23.98%。真金白银的投票说明:从"硬件组装厂"切换到"AI算力底座",估值体系完全不同。

很多人还框在"游戏PC"的认知里,但市场根本不在乎你过去卖什么,只在乎现在能不能插上"算力"这个插座。

雷神现在的业务结构,相当于"戴尔Precision+信创服务器"的混合体,估值却停留在纯PC代工厂水平。当大家对雷神的认知不断提高,这种映射差迟早要收敛。

所以,现在的核心问题不是雷神能不能做AI工作站,而是市场什么时候愿意把它的估值锚点从“电竞PE”切换到“算力PS”。

当然,估值切换不是一天完成的。7月智算中心全栈解决方案能不能如期落地?AI工作站能不能在接下来的财报里贡献显著收入占比?存货和合同负债的增长能不能顺利转化为营收?这些都是需要持续验证的命题。

但至少,当四台Mini主机能以传统方案1/5的成本跑通671B满血大模型时,“工作站”这个概念本身已经在消融。取而代之的,是一种可随场景插拔的算力基础设施。

对雷神而言,B端客户看到的是生产力工具;对资本市场而言,看到的应该是一个估值模型切换的拐点。毕竟,在AI应用爆发的前夜,卖铲子的人,总比淘金的人更容易先赚到确定性的钱。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。