云英谷科技(3310)首挂大涨85%,总市值逾150亿港元

5月27日,云英谷科技(03310.HK)正式登陆港交所主板,由中金公司、中信证券联席保荐。

发行价为20.81港元(一口价)。昨日暗盘收涨20.81%,报25.14港元,每手赚866港元(不计手续费)。

据发售结果,云英谷科技的公配和国配分别获得3559.68倍及7.05倍认购。

今日开盘一小时最高涨85.49%,报35.28港元。截至发文前,涨69.53%,报35.28港元,总市值150.92亿港元。

云英谷科技成立于2012年,由顾晶创立。自成立以来,公司累计进行了12轮融资,累计融资金额超过13亿元,投资方包括红杉中国、启明创投、祥峰投资、北极光创投、**哈勃、小米、京东方、深高新投等。在IPO前++轮融资后,公司的投后估值达到83.31亿元,为首轮投后估值的83倍。

主要业务

IPO FOCUS

云英谷采用Fabless无晶圆厂模式运营,是一家专注于OLED显示驱动芯片研发、设计与销售的半导体企业。公司在深圳、上海、北京、昆山、成都和香港设有研发、销售及运营中心,2025年获评国家级专精特新“小巨人”企业。

公司核心业务覆盖两大高成长显示赛道。第一大业务是智能手机用AMOLED显示驱动芯片,为当前核心产品。第二大业务是面向VR/AR设备的Micro-OLED硅基显示驱动背板芯片,为未来主要增长引擎。

图源:官网 ▲

在智能手机AMOLED显示驱动芯片领域,云英谷已确立全球领先地位。按2024年销量计算,公司是中国大陆第一大、全球第五大供应商,全球市场份额达到5.7%,在中国大陆市场份额达12.4%。

公司是中国大陆首家通过全球头部品牌认证的AMOLED显示驱动芯片企业,也是唯一一家对品牌公司累计销量超千万颗的中国大陆企业。

2025年,公司AMOLED显示驱动芯片总销量达到5259.3万颗,产品已应用于全球超过10个智能手机产品系列。合作的品牌厂商合计占据全球智能手机市场四分之一以上的份额。

在Micro-OLED显示驱动背板芯片领域,云英谷的市场地位更为突出。按2024年销售额计算,公司以40.7%的市场份额位列全球第二,是该领域最大的独立厂商和中国厂商。

云英谷的Micro-OLED产品已率先实现消费级应用,包括VR眼镜、行动观影产品以及搭配无人机使用的头戴式显示设备。公司是硅基OLED微显示头部企业视涯科技的第一大供应商。

公司Micro-OLED业务增长迅速。2025年销量达到16468片,较2024年增长近五倍。

云英谷解决了中国显示产业链长期面临的核心芯片“卡脖子”问题。过去,全球高端显示驱动芯片市场被三星、联咏、奇景光电等海外厂商垄断,国内面板厂和终端品牌不仅采购成本高,还面临供应链不稳定、定制化需求响应慢等痛点。

为云英谷产品付费的主要是全球头部智能手机品牌厂商和VR/AR设备制造商。与大多数国内同行只服务面板厂不同,云英谷选择了直接对接终端品牌的发展路线。

客户选择云英谷的核心原因之一是其强大的技术实力。公司掌握软硬一体全栈显示驱动技术,涵盖芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键环节。

其中,公司推出了多款行业领先的产品技术,包括LTPO显示驱动芯片、RAM-less AMOLED芯片等。其中RAM-less技术在保障显示品质的同时,能够显著降低产品成本。

此外,云英谷的产品在高刷新率、低功耗、显示一致性和寿命补偿等核心指标上已达到国际先进水平。其产品支持最高240Hz电竞级高刷新率、1Hz至120Hz动态帧率切换以及多种超高清分辨率。

供应链安全是客户选择云英谷的另一个重要原因。在地缘政治冲突加剧的背景下,国内终端品牌和面板厂都在积极推动核心零部件国产化,云英谷作为本土龙头企业,能够为客户提供稳定可靠的供应保障。

截至2025年12月31日,云英谷已在全球范围内累计获得79项授权专利、22项注册商标、23项著作权及11个域名。公司技术人员占比达到69.4%。

行业展望

IPO FOCUS

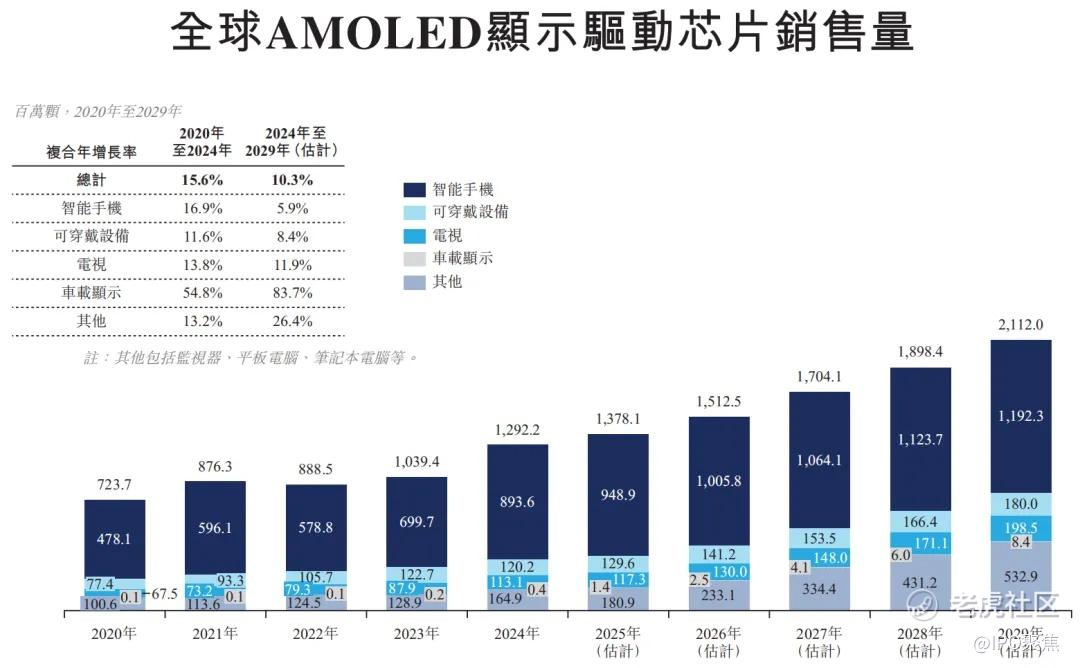

云英谷聚焦AMOLED智能手机显示驱动芯片与Micro-OLED硅基显示背板两大细分赛道,隶属半导体显示驱动行业。据弗若斯特沙利文数据,全球显示驱动芯片销量2024年约82.67亿颗,2020-2024年小幅下滑;中国市场2024年达44.57亿颗,2020-2024年复合增长率4.4%,增速领先全球。

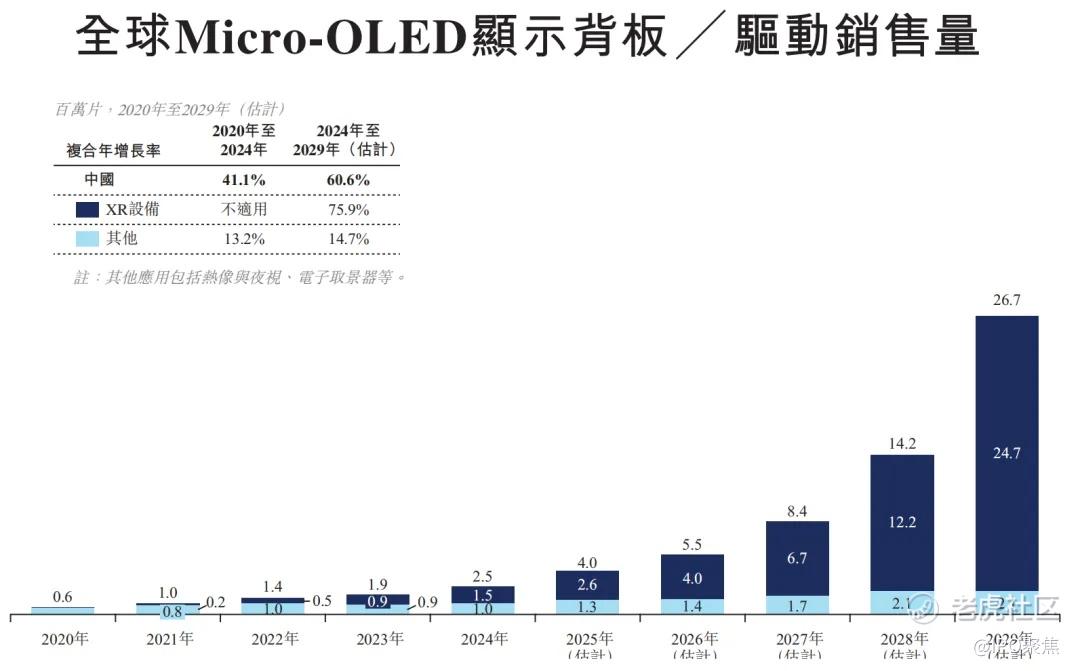

AMOLED是核心增长引擎,2024年全球销量12.92亿颗,2020-2024年复合增长率15.6%(下图1);Micro-OLED呈爆发态势,2024年全球销量250万片,2020-2024年复合增长率41.1%(下图2)。

图源:招股书 ▲

行业长期利好趋势明确。智能手机AMOLED渗透率2024年达60.1%,2029年将升至69.9%,折叠屏手机2029年预计出货1亿台,持续拉动芯片需求;中国大陆面板产能2024年占全球70%,国产化替代加速。VR/AR设备2024年销量1960万台,2029年将达2.554亿台,Micro-OLED渗透率2029年预计57.4%。同时,国家持续出台政策扶持集成电路与新型显示产业。

行业长期挑战显著。AMOLED高端市场被海外厂商垄断,2024年前五大厂商占全球销量81.3%;技术迭代快,需持续高额研发投入,2023-2025年行业研发强度普遍超20%。企业依赖第三方晶圆代工,存在地缘政治与产能波动风险;下游智能手机、XR设备具周期性,易受宏观经济波动影响,需求存在不确定性。

股权架构

IPO FOCUS

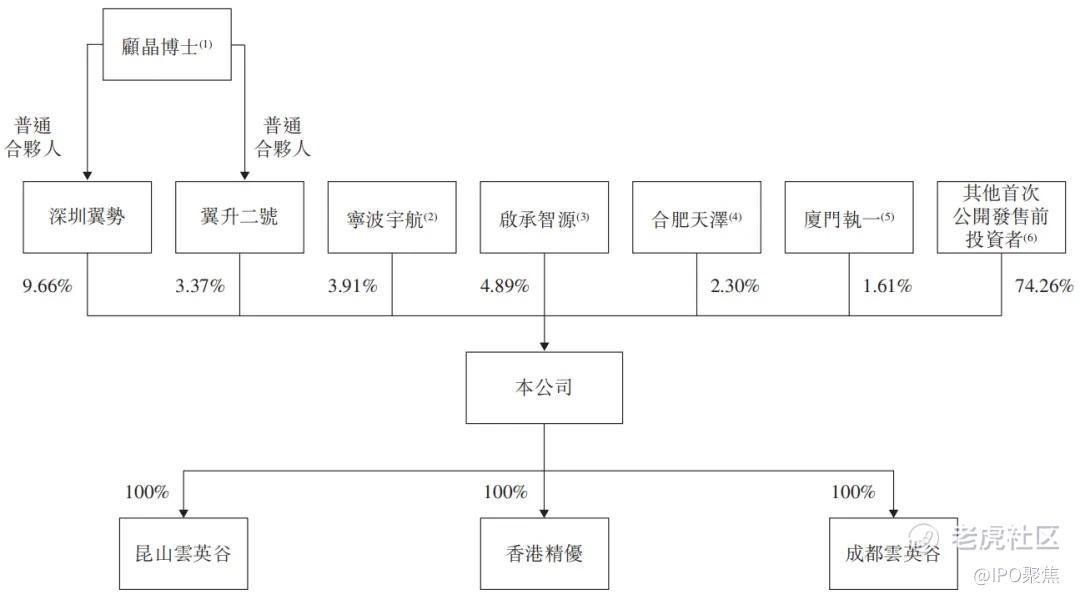

云英谷科技采用同股不同权架构(A类股每股10票,B类股每股1票,上市后该架构将解除),创始人顾晶博士为公司实际控制人。

IPO前,顾晶通过深圳翼势一号、翼升二号、翼升一号三个持股平台合计控制公司13.03%的股权,并持有全部A类股份,拥有59.97%的绝对投票权;其配偶詹静女士通过启承智源、宁波宇航、厦门执一三个主体合计控制公司10.41%的股权。上市完成后,顾晶控制的实体将合计持有公司约16.99%的股权,仍保持对公司经营决策的主导权;

启明创投通过QM119、启明融盈、启明融科等主体合计持股7.39%;

红杉中国通过HSG Venture VIII Holdco G,Ltd.持股6.33%;

京东方科技持股4.14%;

高通中国持股2.37%。

图源:招股书 ▲

财务数据

IPO FOCUS

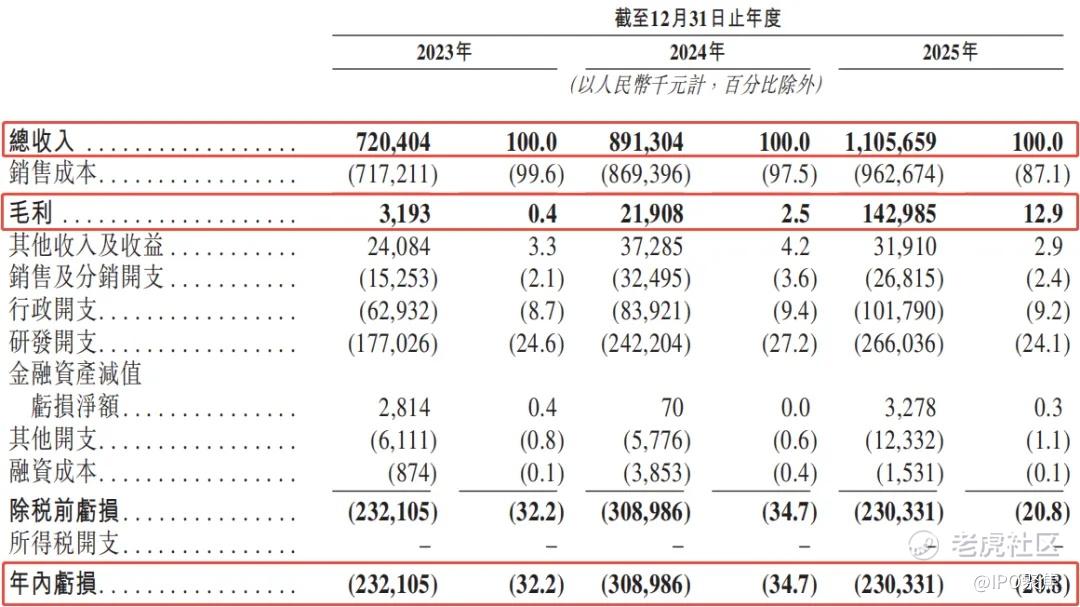

云英谷的收入持续增长,2023-2025年营业收入分别为7.20亿元、8.9亿元、11.1亿元,复合年增长率(CAGR)达24.0%,显著高于全球AMOLED显示驱动芯片行业10.3%的复合增速。

而公司的毛利一路狂飙,近三年分别为319万元、2191万元及1.4亿元,CAGR达到569.2%,对应的毛利率分别为0.4%、2.5%及12.9%。

值得注意的是,公司目前仍处于成长期,尚未实现盈利,近三年的净亏损分别为2.3亿元、3.1亿元及2.3亿元,2025年的亏损幅度同比收窄25.6%。

图源:招股书 ▲

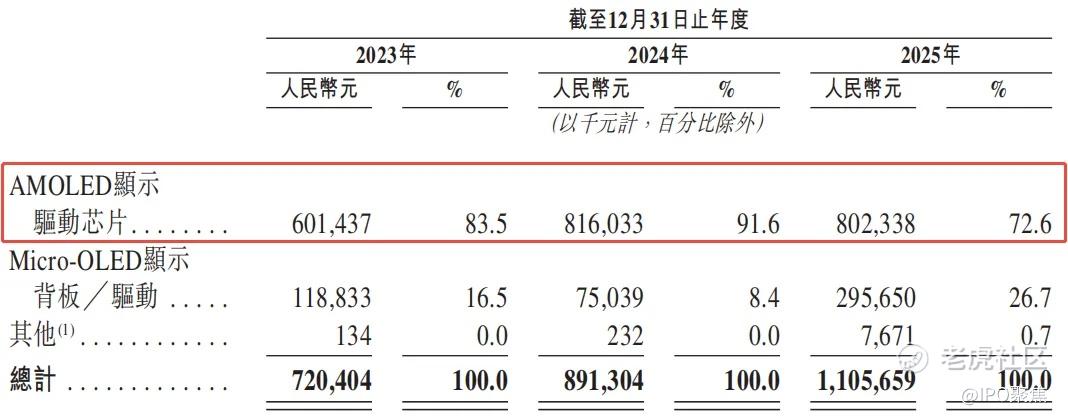

按产品类型划分,公司的大部分收入来自AMOLED显示驱动芯片,于2025年约占当期总收入的72.6%。

图源:招股书 ▲

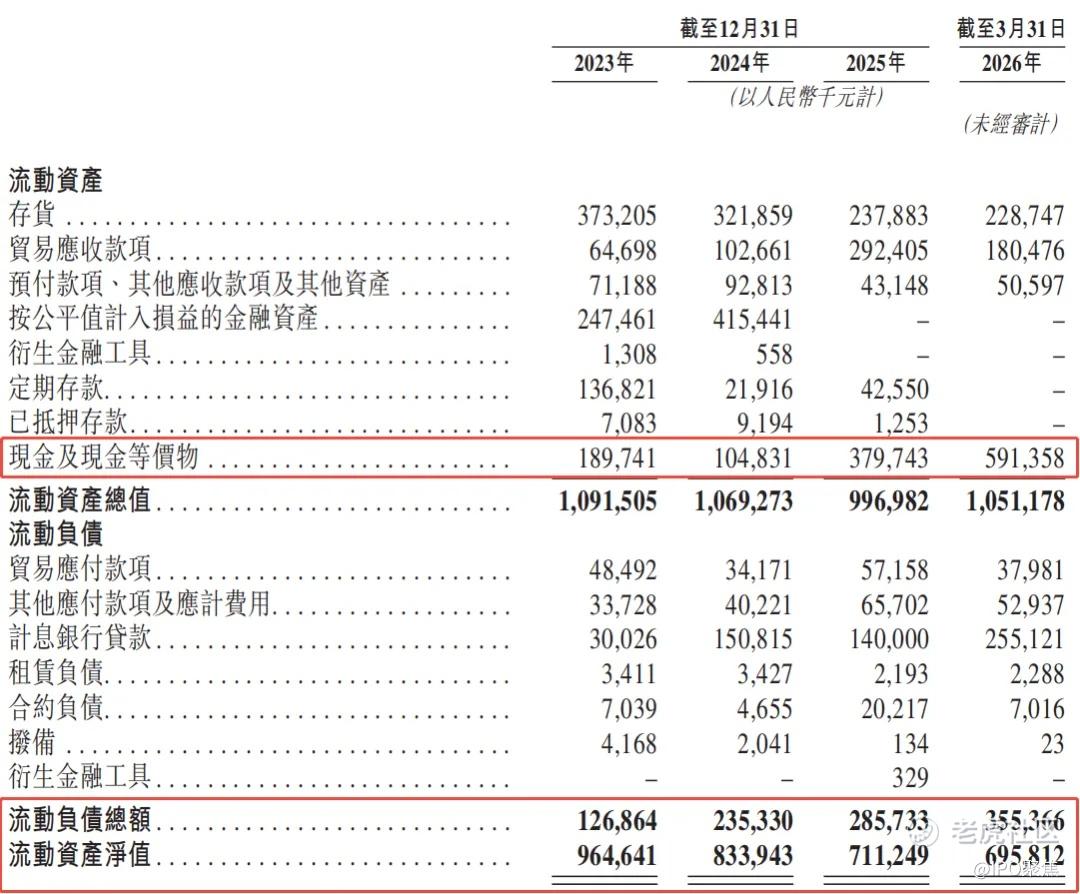

在营运资本方面,公司的现金储备较为充裕,截至2026年3月31日,现金及其等价物为5.9亿元。同时,公司的负债水平较低,截至同期,流动负债总额为3.5亿元,流动资产净值为6.9亿元。

图源:招股书 ▲

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。