大股东+南向资金频频加仓,乐舒适迎来长期配置窗口

解禁敏感期内控股股东频频增持, 乐舒适 (02698.HK)向市场传递出长期投资价值。

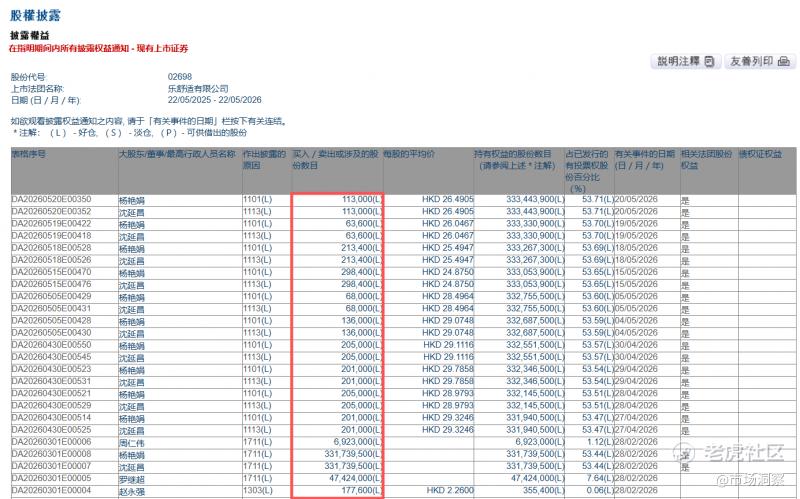

近日,港股"非洲 消费 品制造第一股"乐舒适迎来基石投资者解禁窗口期,引发市场关注。公司控股股东在此期间频频增持,以实际行动打消市场疑虑。据公司公告,解禁前控股股东杨艳娟即以均价29.21港元公开购入101.6万股;解禁后,自5月15日至20日又连续四个交易日增持68.8万股,涉及金额1751万港元。截至目前,控股股东已累计出资超4700万港元增持公司股份。

(图源:披露易)

乐舒适大股东真金 白银 的频频加仓足以说明其对公司长期投资价值的信心。

实际上,乐舒适控股股东对公司长期发展的信心从其禁售安排就可见一斑。根据公司配售结果公告,公司控股股东沈延昌与杨艳娟通过持股平台Century BVI订立自愿承诺书,自愿禁售两年——亦即意味着,两人在公司持股的禁售期同样为两年。

乐舒适控股股东自愿禁售两年,甚至在解禁窗口期仍频繁加仓的“底气”或来自乐舒适未来成长空间的较高确定性:

从基本面看, $乐舒适(02698)$ 的卫生用品业务高度聚焦于非洲、拉美等新兴市场,这些地区正处于未来五年乃至十年高度确定的人口红利释放期与消费升级的起步阶段。婴儿护理、女性护理等日常刚需品类的市场渗透率,仍存在巨大的提升空间。目前,公司在非洲等核心成熟市场持续保持领先的市场份额,而在拉美等地布局的新增产能也正逐步释放,为业绩的持续增长注入源源不断的新动力。依托“本地化生产、全球化供应链、深度分销”三位一体的核心运营模式,配合多品牌、多层级的产品矩阵打造的护城河,乐舒适既能敏捷地响应本土市场需求,又能在成本端保持强劲的竞争力。

2025年,乐舒适净利润实现了27.4%的高速增长,远超港股同行业的其他上市公司。而对应估值方面,公司当前的滚动市盈率已回落至15至17倍的区间。对于一家深耕高增长的新兴市场快消赛道、增速接近30%的卫生用品企业而言,当前估值或被低估。

对于市场投资者而言,在非洲+拉美新兴人口红利基本大逻辑和公司成长确定性不变的情况下,乐舒适近期解禁后的阶段性调整,或已打开中长期配置价值空间。

除了高度确定的成长性外,公司亦有意维持稳定的分红比例。2025年,公司取得年度溢利1.21亿美元,派发末期股息约5500万美元。公司利润约45%用于分红。而在不久前的业绩发布会上,公司管理层表示,如没有并购等大动作,公司未来倾向于维持45%的稳定分红比例。这种高成长与高分红比例的叠加,在 港股消费 板块中具备稀缺性,能够为长线投资者提供持续的现金流安全边际。

这一投资逻辑也能在南向资金身上得到印证——在解禁之后一周内, 港股通 资金仍在净买入公司股票。过去20日内,南下资金已净买入公司近500万股股票。一定程度上,这也体现了长线资金对乐舒适投资价值的认可。

免责声明:本文所示内容出于传递更多信息,不构成投资建议。本公司力求但不保证数据的完全准确,投资者据此操作风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。