北交所审核趋严,奥图股份二次申报仍藏三大风险点

5月15日,济南奥图自动化股份有限公司(下称“奥图股份”)的上市申请出现在北交所的受理名单中。

图源/北交所

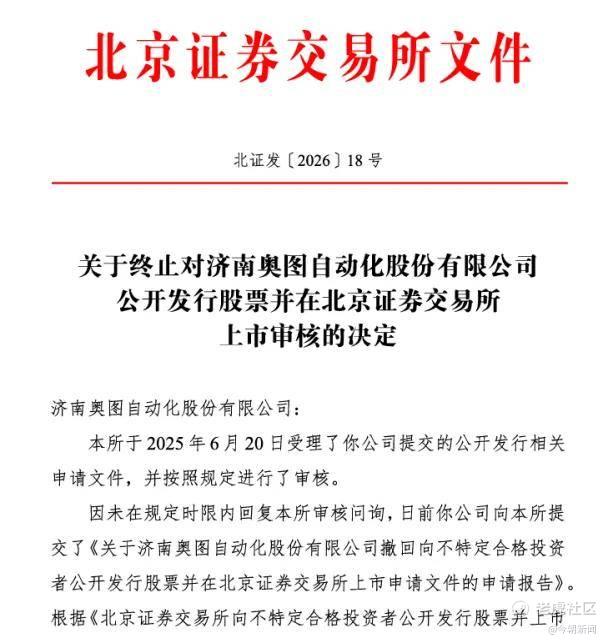

4月17日,北交所公告终止对奥图股份的上市审核,此前公司已于4月7日主动撤回申请。上市审核终止的核心原因为公司未能在规定时限内完成第二轮问询的完整回复,同时因财务报告有效期到期,审核曾两次中止。

从终止审核到重新受理,间隔不足一个月。在IPO审核日益趋严的当下,这家面临内控薄弱、收入确认规范性、客户依赖三大争议的专精特新企业,是否完成了实质性整改,能否顺利叩开北交所大门,成为关注重点。

1

首战折戟,

奥图股份二度闯关

4月17日,北交所公告终止对奥图股份的上市审核,原因是未在规定时限内回复审核问询。

图源/北交所

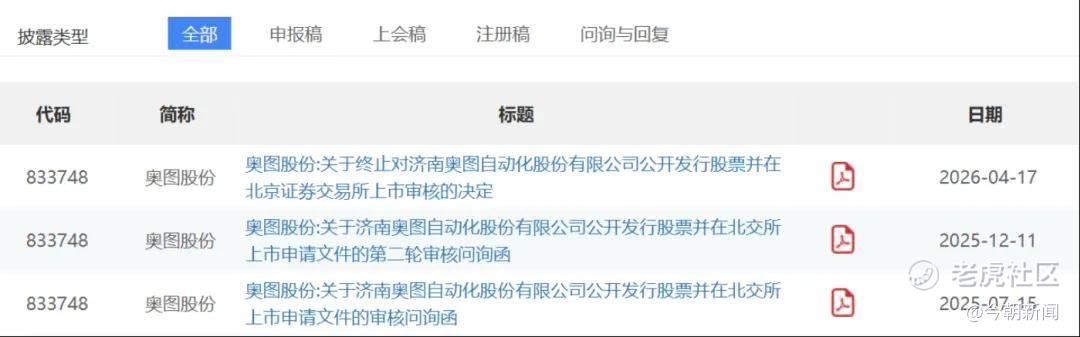

作为深耕汽车冲压自动化领域的国家级专精特新“小巨人”企业,奥图股份的IPO之路一波三折。2025年6月,该企业首次向北交所递交上市申请,拟募资2.13亿元,投向高端智能制造工厂建设、智能制造创新研发及补充流动资金,保荐机构为中泰证券。

彼时,奥图股份手握热冲压自动化生产线国内近70%的市占率、143项授权专利,头顶山东省制造业单项冠军等多项光环,被视为北交所专精特新赛道的优质标的。

图源/北交所

首次审核期间,北交所先后发出两轮问询,只是第二轮问询之后,公司未能按期完成答复。叠加财报有效期到期,审核流程两次陷入中止状态,2026年4月,奥图股份主动撤回IPO申请,北交所随后终止审核。

图源/招股书

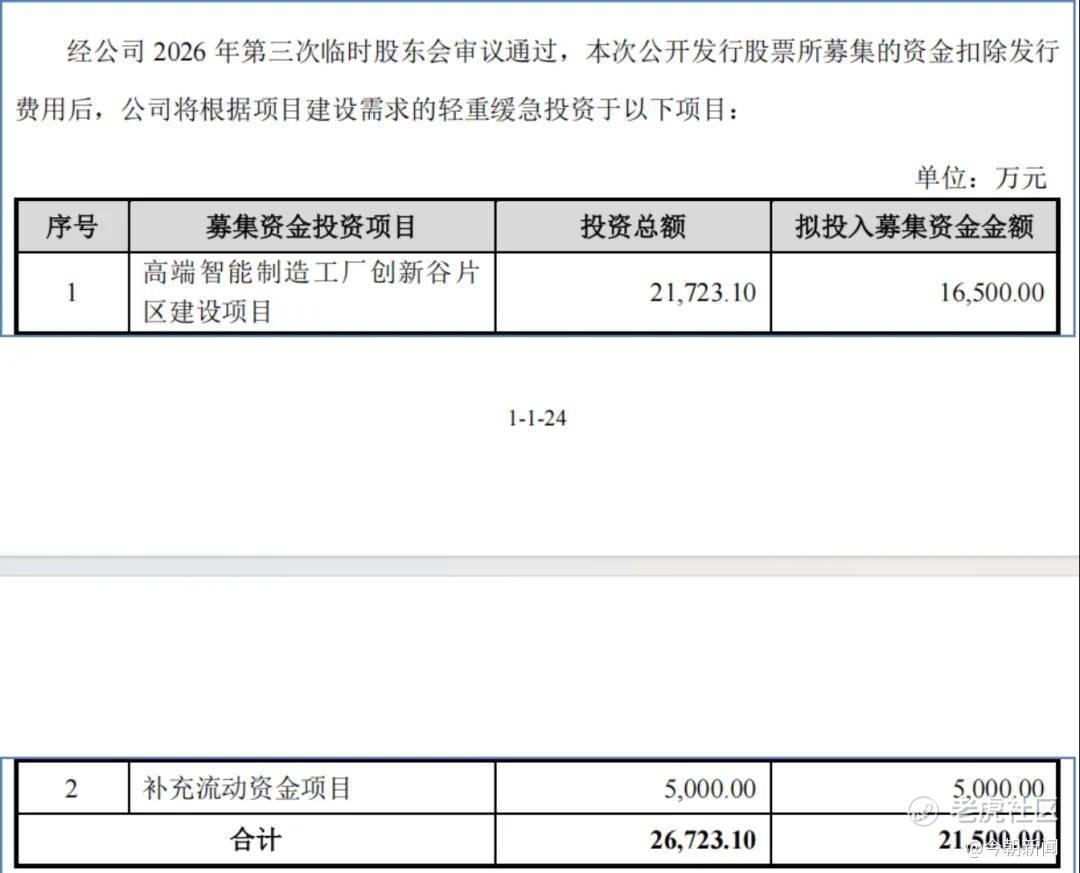

首次IPO折戟后不到一个月,奥图股份的IPO申请再度获得北交所受理。从申报材料来看,中介团队未作变更,但募资方案出现了小幅调整。首次申报时,奥图股份拟募资2.13亿元,分别投向高端智能制造工厂建设项目、补充流动资金。二次申报的募资总额微调至2.15亿元,其中高端智能制造工厂创新谷片区建设项目拟投入1.65亿元,补充流动资金为5000万元。同时,原方案中智能制造创新研发项目被整体砍掉。

此次能否解决首次申报时暴露的问题,成为市场一大关注点。奥图股份在此次提交的招股书中也承认,报告期内公司存在坐支现金等财务内控不规范情形,并表示截至2024年末已完成整改。

2

内控问题悬而未决

内控不规范是奥图股份首次IPO时被问询的重点,也是二度闯关需要直面的难题。

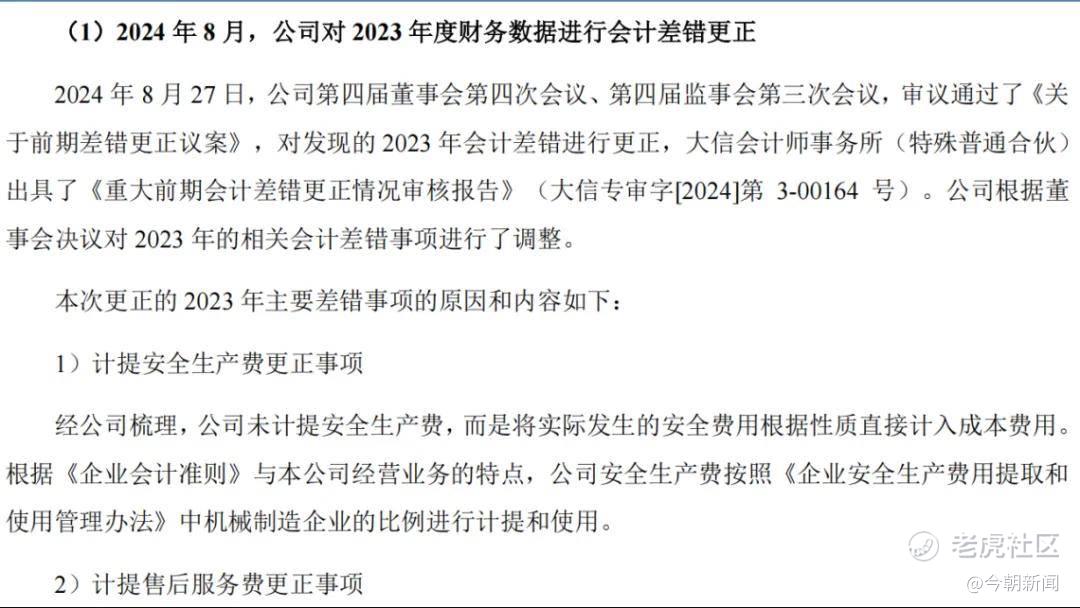

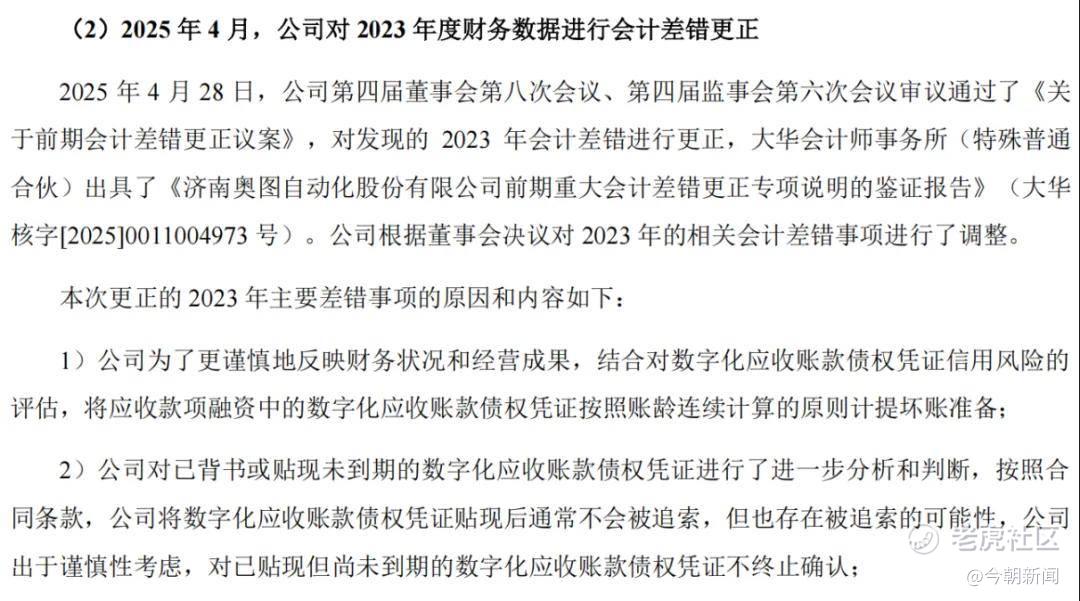

报告期内,奥图股份多次出现会计差错更正,2024年8月,公司对2023年财务数据进行更正,涉及安全生产费的计提、售后服务费的处理、应收款项坏账准备的计提等重要事项。2025年4月,公司再次对2023年财务数据进行更正,主要调整了数字化应收账款债权凭证坏账准备的计提方式,以及已贴现未到期债权凭证的会计处理。

图源/招股书

一年之内多次调整同一会计期间的财务数据,或多或少反映了奥图股份在财务核算基础、内控执行力度等方面存在的薄弱环节。

公开信息显示,奥图股份在四年内更换了四任出纳,并在报告期内多次更换会计师事务所。而且现任财务总监师璇为实控人、董事长和瑞林配偶的侄女,亲属任职关键财务岗位,内控独立性与公允性存疑。北交所在问询中,也对关联交易的公允性、资金管理的规范性等问题进行了追问。

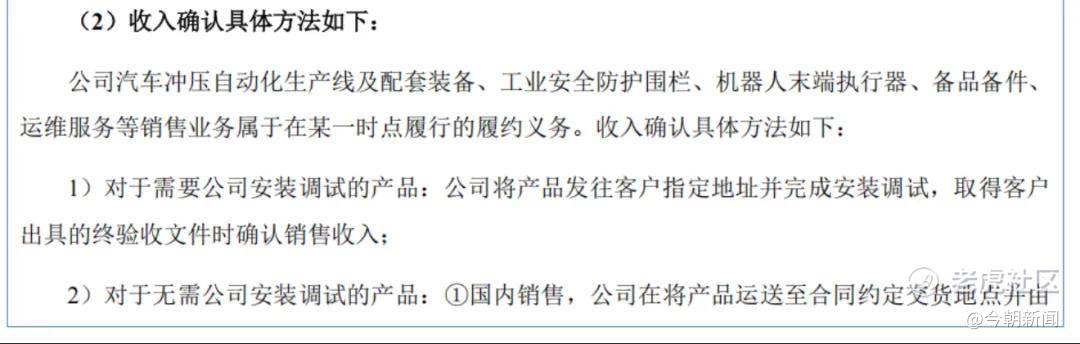

在制造业企业的IPO审核中,收入确认向来是监管关注的重中之重。报告期内,奥图股份存在大量收入确认单据(验收单或签收单)仅有客户签字而无盖章、或缺少签署日期的情形。截至2025年上半年,这类要素不全的确认单据已达到47.24%。

同时,该企业还存在让步验收现象,从会计确认的角度看,让步验收存在提前确认收入的风险。奥图股份招股书显示,获得客户出具的终验收文件即确认销售收入,不过也表示,公司已根据谨慎性原则对相关应收账款和合同资产计提了坏账准备。但对于收入确认本身是否存在提前或不当的问题,并未给出更为详尽的说明。

图源/招股书

公开资料还显示,公司曾存在坐支现金、2022年大额转贷700万元、票据找零等不规范行为,还涉及零人供应商风险,资金管控漏洞明显。不过其在招股书中称,2024年末已完成整改。

3

客户集中度偏高,

业绩稳定性承压

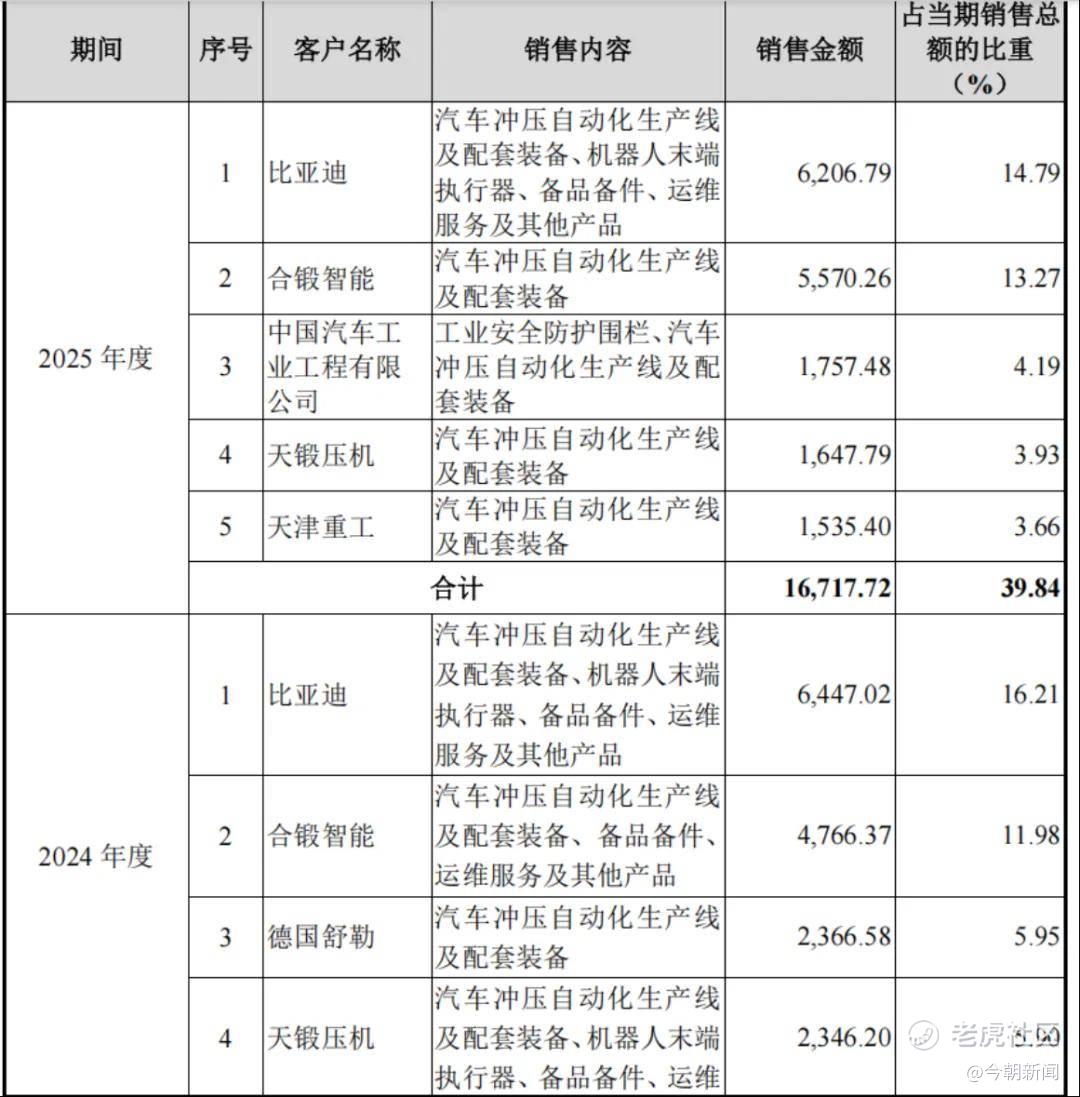

作为汽车产业链企业,奥图股份出现了客户集中度偏高的情形,报告期内,比亚迪始终是第一大客户,2023-2025年销售收入占比分别达22.29%、16.21%、14.79%,虽然呈现下降趋势,但2025年前五大客户收入占比仍约40%。

图源/招股书

新能源汽车行业竞争加剧、价格战蔓延,比亚迪产能扩张节奏调整,均可能影响奥图股份订单规模与盈利能力。虽然奥图股份也在尝试拓展福特、海斯坦普等境外客户,2023年以来取得多条海外生产线订单,但短期内仍然难以改变客户集中的格局,客户依赖风险持续存在。

对于汽车冲压自动化设备这一细分领域,客户集中度偏高并不是奥图股份一家存在这类问题。行业的商业模式决定了供应商需要与整车厂建立长期、深度的合作关系,也因此,一个大型客户的订单往往决定着一家企业一个阶段的业绩走向。

但问题在于,奥图股份与比亚迪之间的结算方式,让依赖变得更加复杂。奥图股份与比亚迪大量使用“迪链”供应链金融工具结算,比亚迪通过向供应商签发数字债权凭证,确认应付账款的真实性与金额,供应商则可将此凭证在平台上进行拆分、流转或向银行申请贴现以获取资金。

而奥图股份在会计处理上将迪链凭证的贴现资金计入筹资活动现金流入,而非经营活动现金流入,虽然符合现行会计准则的相关规定,但也压低了经营活动产生的现金流量净额。

图源/招股书

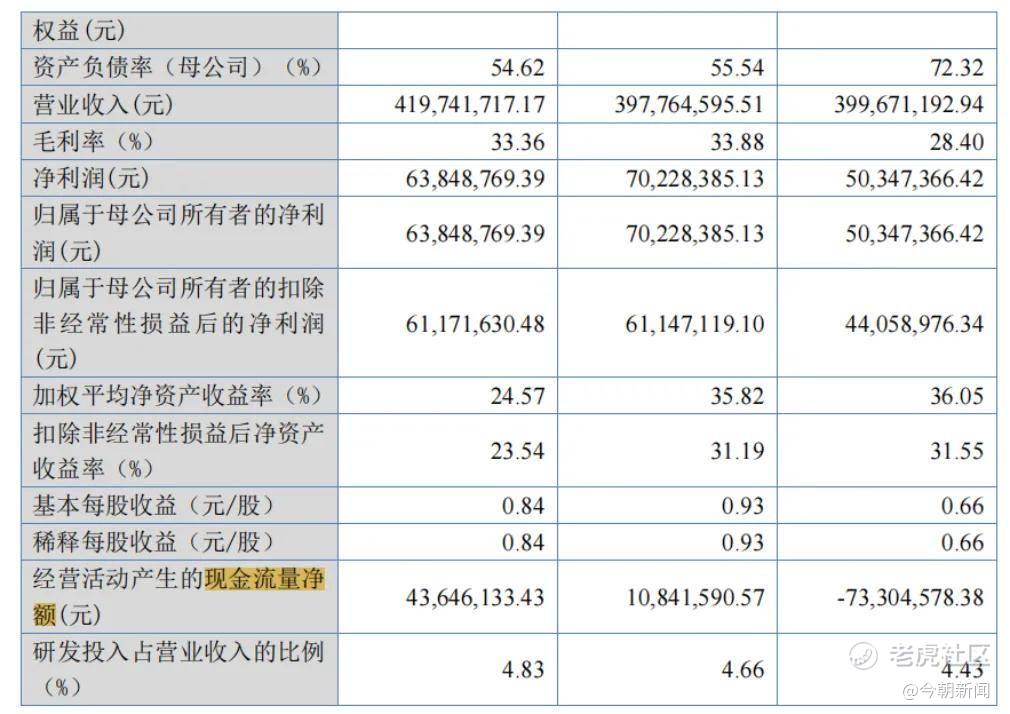

数据显示,2023年至2025年,奥图股份经营活动产生的现金流量净额分别为-7330.46万元、1084.16万元和4364.61万元。如果考虑将迪链保理及票据贴现获得的现金还原至经营活动,调整后的经营活动现金流量净额则变为3807.88万元、4602.64万元和5581.43万元。

二者差距明显,特别是2023年,未经调整时经营活动现金流为负,调整后则转为正数。虽然符合会计准则,但该处理方式可能影响对主营业务直接造血能力的判断,北交所两轮问询均关注现金流真实性与可持续性。

财务数据显示,2023年至2025年,公司营业收入分别为约4亿元、3.98亿元和4.20亿元;归属于母公司股东的净利润分别为5034.74万元、7022.84万元和6384.88万元,2025年呈现出增收不增利特点。2026年第一季度,公司实现营业收入1.11亿元,同比增长49.44%;扣非后净利润1570.32万元,同比增长16.03%。

图源/招股书

不可否认,奥图股份具备扎实的技术实力,是国内汽车冲压自动化领域的代表企业之一,深耕行业近二十年,拥有143项授权专利、60项软件著作权,牵头制定1项行业标准及4项团体标准,热冲压自动化生产线国内市占率近70%,是国家级专精特新“小巨人”、山东省制造业单项冠军。

但2026年以来,北交所IPO审核全面收紧,奥图股份二度闯关,需要直面内控整改、收入确认真实性以及持续盈利能力等问题,特别是此前监管关注的合规隐患,验收单据瑕疵、让步验收等问题均需彻底整改并给出合理解释。

对于奥图股份而言,需要回答的问题,或许已不是能不能通过审核,而是是否已经做好了成为一家公众公司的准备,毕竟合规经营和持续盈利能力是资本市场的通行证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。