龚宇的三大增长逻辑,为何撑不起爱奇艺短期业绩?

龚宇(资料图)

爱奇艺平台《逐玉》的热度值一路攀升,最终稳稳定格在破万刻度。不止《逐玉》,爱奇艺出品的《罚罪2》同样稳居全网热播榜前列。

内容赛道的高歌猛进,没能掩盖爱奇艺在技术布局上遭遇的风波。2026年4月爱奇艺世界大会上,平台正式发布依托专业影视制作工具“纳逗Pro”搭建的AI艺人库,宣称已有超百位艺人入驻,可用于辅助AI影视创作。

消息发布后,张若昀、于和伟、王楚然等多位头部艺人工作室接连发布声明,明确表示从未签署任何AI形象相关的授权协议。爱奇艺随后紧急澄清,称“艺人入驻”爱奇艺纳逗Pro艺人库,仅代表艺人有接洽AI影视项目的意愿,但是否参加某个具体项目、是否出演某个具体角色,都需要进行单独的商谈和授权。

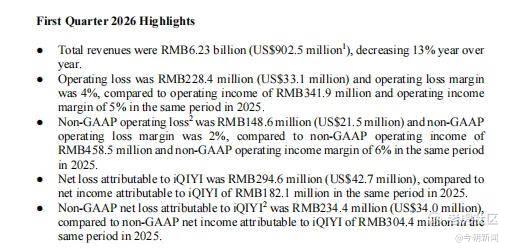

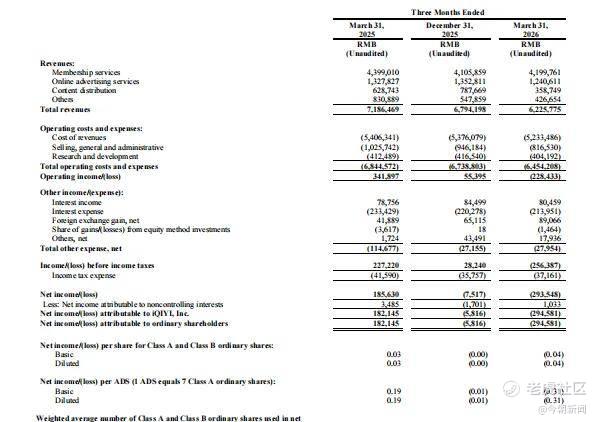

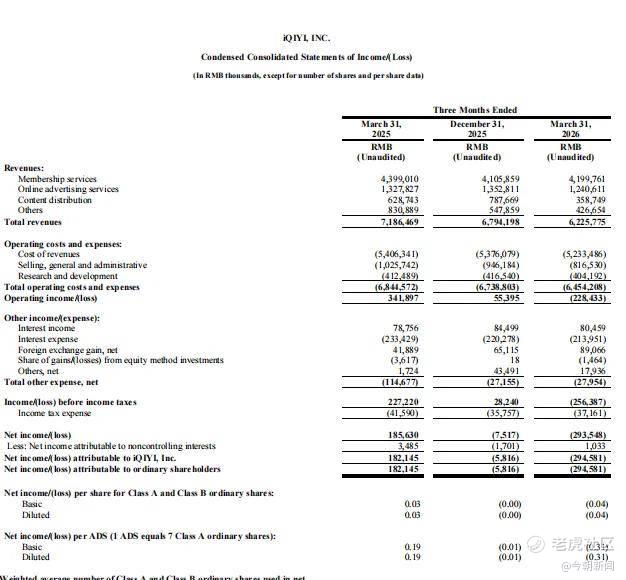

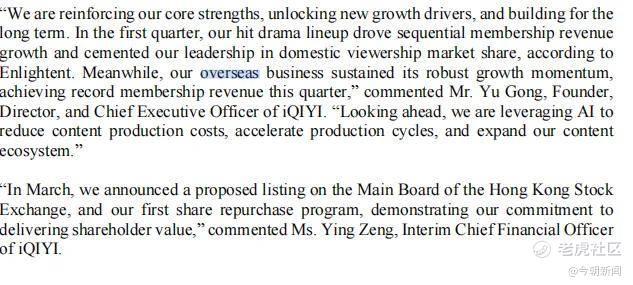

爱奇艺的内容端热度,始终没能传导至财务的基本面。2026年第一季度财报显示,爱奇艺总营收62.3亿元,同比下滑13%,运营亏损为2.28亿元。会员服务、在线广告、内容发行、其他收入四大业务板块全线承压,无一实现正向增长。平台此前连续多个季度的盈利周期就此终结,期内归母净亏损接近3亿元。

图源/公司财报

财报沟通会上,创始人龚宇反复重申海外业务高增、AI技术降本、线下业态扩张三大长期增长逻辑,但这些面向未来的布局叙事,始终无法对冲国内市场的短期业绩压力。

内容赛道的霸榜神话,与商业基本面的持续承压之间,正横亘着一道越来越深的鸿沟。这道鸿沟,绝非一两部爆款的热度所能弥合。

1

内容霸榜换不来营收增长

据了解,2026年第一季度,全网长视频平台共计上新国产新剧63部,较2025年同期的67部减少4部,行业内容供给整体收缩的背景下,爱奇艺的头部内容优势进一步放大。

云合数据统计的上新长剧热播期集均有效播放TOP10榜单中,爱奇艺独占7席,头部内容统治力大幅领先同行。爱奇艺平台站内表现同样稳定,据报道,《罚罪2》《逐玉》两部剧集内容热度值双双破万,《逐玉》全网单日播放市占率便突破50%。

除此之外,爱奇艺自制古装剧《成何体统》、自制新综艺《宇宙闪烁请注意》、《大主宰年番2》《成何体统第2季》等精品动漫持续吸引垂类用户。

但内容端的绝对霸榜,始终没能转化为营收端的正向增长。根据爱奇艺2026年第一季度财报,期内公司总营收为62.26亿元,较2025年同期的71.86亿元同比下滑13%,四大核心业务线全线承压。

作为营收支柱的会员服务,2026年一季度收入42.00亿元,较2025年同期的43.99亿元同比下滑5%,尽管环比2025年第四季度的41.06亿元实现2%的小幅增长,占总营收比重也提升至67.5%,但增长动能已明显乏力。

爱奇艺在线广告服务收入12.41亿元,较2025年同期的13.28亿元同比下滑7%,宏观环境下广告主投放策略收缩的行业性压力仍在持续传导。

图源/公司财报

内容发行收入3.59亿元,较2025年同期的6.29亿元同比大幅下滑43%,核心原因为平台主动收缩了低毛利的易货交易。其他收入4.27亿元,较2025年同期的8.31亿元同比下滑49%。

当期爱奇艺整体毛利为9.92亿元,对应毛利率16%。为应对业绩压力,平台已同步调整经营策略,一方面大幅提升拼播内容占比,以此分摊高额制作成本。

另一方面持续收缩非核心业务线,集中资源押注头部自制内容,但截至一季度末,这些调整尚未扭转营收整体下滑的趋势。

2

费控降本超20%,

仍难阻利润由盈转亏

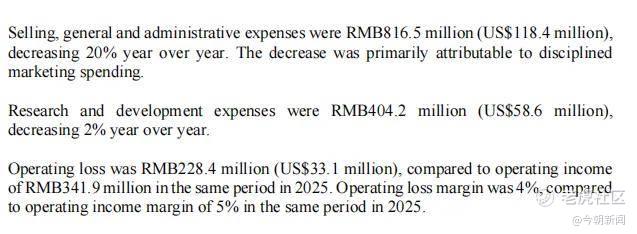

为对冲业绩压力,平台启动了极致的费用管控,一季度销售及管理费用为8.17亿元,较2025年同期的10.26亿元同比削减20.4%,单季度节省费用超2亿元;研发费用为4.04亿元,同比下降2.0%。这种强力控费策略本应为利润端留出缓冲空间,却依然没能填补毛利端的缺口。

图源/公司财报

营业总成本为52.33亿元,同比仅下降3.2%,远低于13%的营收同比降幅。其中作为成本核心的内容成本达到37.4亿元,同比仅下滑1%,头部内容的制作成本始终保持刚性,难有明显压缩空间。

而内容排播的周期性波动、广告大盘的持续疲软,直接导致收入端大幅收缩,收支两端反向拉扯,最终彻底挤压掉盈利空间。

对长视频行业而言,内容成本始终是难以规避的核心难题。减少投入意味着用户流失、市场份额下滑,持续加码投入也未必能换来对等的收入增长,行业始终困在这一两难逻辑中。

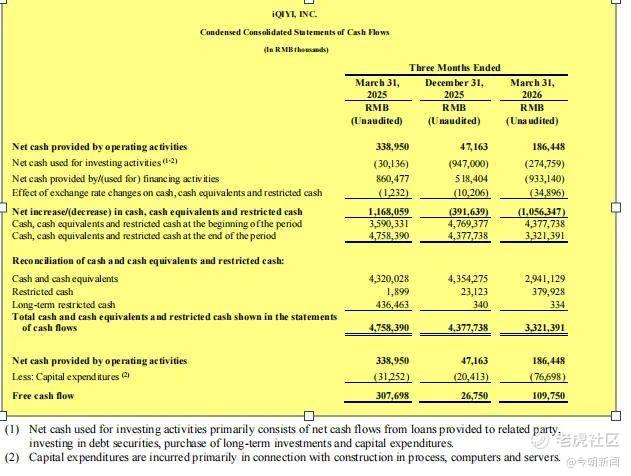

2026年一季度,爱奇艺自由现金流仅为1.10亿元,较2025年同期的3.08亿元锐减64.3%,经营活动产生的现金流净额为1.86亿元,同比下降45.1%。利润端的亏损尚且可以通过会计处理平滑,现金流的持续萎缩意味着在一定程度上,公司可调配的资金空间正在持续收窄。

图源/公司财报

更深层的压力来自国内会员市场的增长天花板。尽管一季度爆款剧集带动会员服务收入达42亿元,环比实现2%的小幅增长,但同比仍下滑5%,国内长视频会员市场已彻底进入存量博弈阶段。

图源/公司财报

拼播模式分流了独播内容的拉新效果,叠加宏观环境下用户付费意愿趋于保守,单纯依靠头部内容拉动会员付费增长的传统路径,已经越走越窄。内容霸榜却无法带动会员规模的持续增长,成为爱奇艺当前最核心的经营困境。

这并非爱奇艺一家的难题,而是整个长视频行业共同面对的增长瓶颈:会员增长触及存量天花板,ARPU值提升受制于居民消费意愿,内容成本刚性难破,爆款逻辑下的投入只增不减。另外,品牌广告大盘持续疲软,效果广告又面临短视频平台的强势分流。爱奇艺不是唯一被这些行业共性问题困扰的平台,但一季度的业绩数据,让这些行业压力的现实感格外清晰。

3

长期布局难解短期业绩之困

在一季度财报电话会上,龚宇用大量篇幅阐述平台的长期增长逻辑。海外市场会员收入保持40%以上的高速增长,AI技术正通过“纳逗Pro”制作工具、“AI剧场”等场景渗透内容生产全流程,线下实景娱乐项目扬州乐园正式开业,港交所主板上市申请与1亿美元股份回购计划也在稳步推进。这些布局勾勒出第二增长曲线的蓝图,却难以对冲当下的业绩压力。

从数据来看,海外业务确实是当前为数不多的增长亮点。2026年一季度,爱奇艺海外会员收入同比增长超40%,核心得益于面向年轻女性群体提供优质亚洲内容的差异化定位;其中印度尼西亚市场会员收入同比增长超80%,巴西、墨西哥市场会员收入同比增速均超过100%,新兴市场的增长潜力正在释放。

图源/公司财报

龚宇提出的“依托AI降低内容生产成本、缩短制作周期、拓展内容生态”的方向无疑符合行业趋势,但AI在影视制作领域的规模化落地,从剧本评估、后期特效到全流程效率优化,至少需要1-2个完整的内容制作周期,才能显现可量化的成本节约效果。一季度平台内容成本仅同比下降1.0%的现实,也说明AI尚未真正撬动内容成本,而市场留给平台的耐心显然有限。

线下实景娱乐更是典型的重资产、长周期业务,扬州乐园的开业,标志着爱奇艺从线上内容向线下场景延伸的战略布局,但线下乐园从开业到实现盈利通常需要2-3年的爬坡期,前期的折旧摊销、运营投入反而会在短期内进一步拖累利润表现。这一战略方向本身没有问题,但它属于面向未来的布局,无法解决平台当前的业绩压力。

至于港股上市与股份回购计划,更多是面向资本市场的信心管理动作,而非基本面的直接改善。上市可以为海外业务拓展提供更多融资渠道,回购能够向市场传递管理层对股价的信心,但二者都无法直接改变一季度营收62.26亿元、归母净亏损2.95亿元的经营现实。

更值得一提的是,平台的降本空间正在快速收窄。一季度销售及管理费用已经同比压缩超20%,这对于仍需要大量市场投入争夺用户注意力的长视频行业而言,已经是相当激进的取舍,后续进一步压缩费用的空间已经非常有限。

当所有可优化的成本杠杆都已动用,收入端却仍在全面下滑,这是管理层必须面对、却暂时没有明确答案的问题。

跳出爱奇艺来看,这份一季度财报也是整个中国长视频行业的缩影,映照出流媒体行业从增量时代跨入存量竞争阶段的集体困境。

在增量时代,爆款直接等同于增长,一部头部剧足以带来千万级新增会员与资本市场的正向反馈;但在存量时代,爆款的意义已经被重新定义,它更多是守住市场份额的防御性武器,而非开疆拓土的增长引擎。《逐玉》高市占率、《罚罪2》的热度破万,守住了爱奇艺在剧集赛道的头部地位,却没能换来收入的同步增长,这正是存量竞争时代最残酷的行业法则。

海外市场的增量、AI技术的远景、线下业态的布局,都是爱奇艺面向未来的正确战略方向,但战略价值的兑现需要时间,而业绩的压力却在每个季度都真实存在。

当内容投入的效率持续走低、成本刚性难以打破、收入下滑尚未出现企稳信号,比起“未来会如何”对于爱奇艺来说,更紧迫的命题是如何稳住当下的基本盘。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。