六个客户、一条阶梯……博通的AI收入为什么比市场想的更确定?

博通管理层在上一个财季说了一句话,市场没有完全消化它的含义。

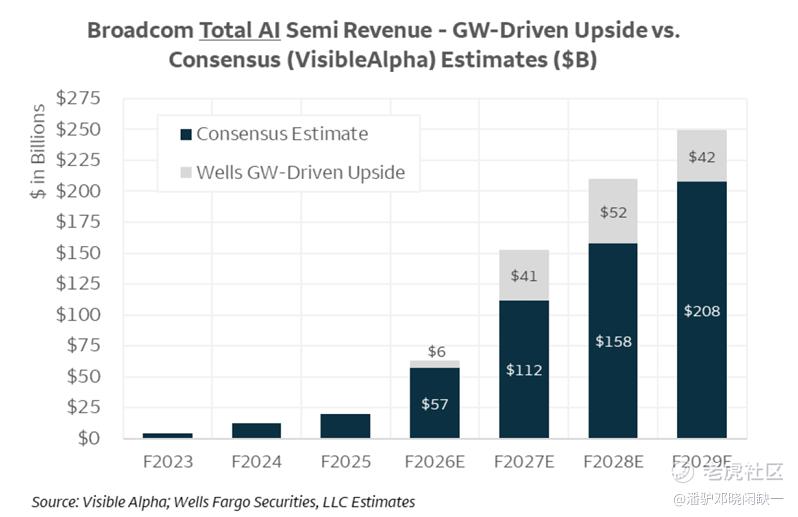

那句话是:FY27的AI半导体收入将"显著超过1000亿美元"。市场共识随后定在了1117亿美元,勉强算是超过,超出幅度刚好卡在一个不温不火的位置。但如果换一套建模方式来看这句话,"显著超过"背后的数字,可能是1500亿。

问题不在于谁说得对,而在于用什么尺子量。

同一把尺子,用在博通身上

之前我们在英伟达那篇文章里讲过一个建模逻辑:当一家公司的产品永远供不应求,用出货量乘以单价来预测收入,本质上是在给一个错误的问题找答案。真正的约束变量在供给侧,也就是每个季度能部署多少GW的算力基础设施。

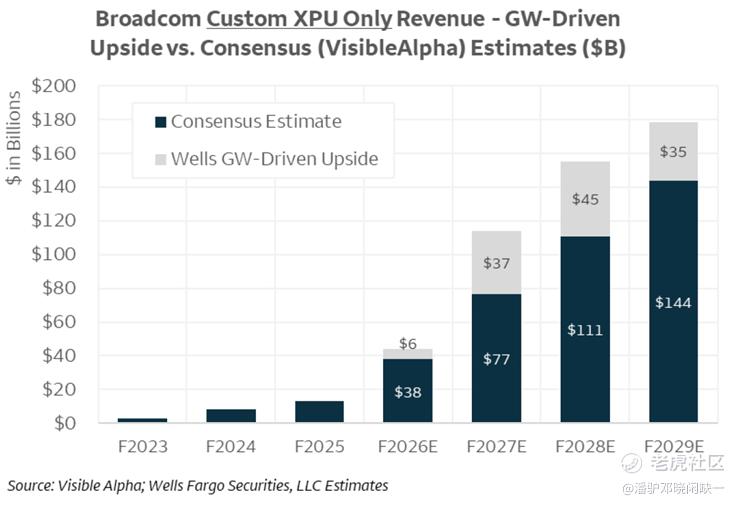

博通面对的是同一个问题,但形式更极端。定制XPU不是标准品,没有公开的出货量,也没有统一的单价,每一个客户用的都是为自己量身定制的芯片架构,运行在不同的制程节点上,货币化效率天差地别。试图用"卖了多少颗XPU乘以多少钱一颗"来建模,几乎是不可能完成的任务。

博通管理层自己也意识到了这一点。他们在描述FY27管线时,用的单位不是XPU数量,而是GW:接近10GW的部署量对应了"显著超过1000亿美元"的AI半导体收入。这个表述本身就是在给投资者暗示正确的建模维度。

按照当前的估算,博通每部署1GW的算力基础设施,能实现约130亿到140亿美元的收入确认。用8.7GW的保守假设代入,FY27 AI半导体收入就已经指向1530亿美元,比市场共识高出约37%。FY28进一步扩展至2099亿美元,比共识高33%。

六张订单,一条阶梯

让博通区别于大多数AI受益标的的,不只是GW的规模,而是这些GW背后有名字、有时间线、有合同承诺的客户结构。

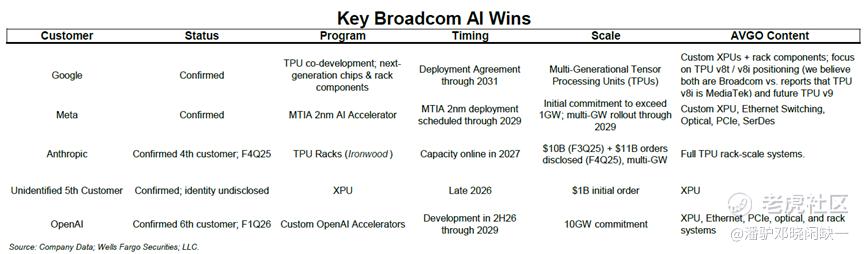

目前博通已确认六个定制XPU客户,分别是Google、Anthropic、Meta、OpenAI,加上两个尚未披露身份的客户。把这六个名字放在一起,本身就是当前AI基础设施军备竞赛的一个缩影。

Google是整个故事的现有基础。TPU的联合开发关系延伸至2031年,覆盖下一代TPU v8t和v8i,以及更远的v9。FY25 Google贡献了博通定制XPU收入的约87%,FY26预计在295亿美元左右。随着其他客户陆续放量,Google的占比会从67%逐年下降,但绝对金额仍在增长,这个基础盘的稳定性为整条阶梯提供了支撑。

Meta是第一个规模放量的非Google客户。MTIA 2nm AI加速器在2026年3月开始出货,承诺超过1GW的初始部署量,目标是通过2029年实现多GW规模的滚动部署。与Google TPU不同,Meta的订单还包含以太网交换、光学组件和PCIe接口,这意味着博通能从Meta的每一个机架上获取比单纯芯片设计更广的收入来源。FY27预计贡献约220亿美元,是第二大增量客户。

OpenAI是最新确认的第六个客户,也是长期承诺规模最大的一个。定制加速器开发从2026年下半年延伸至2029年,总承诺部署量达10GW,时间节点是CY29年末。FY27贡献约146亿美元,FY28跳升至444亿美元,增幅超过200%。OpenAI的专利文件显示其定制芯片架构包含20个HBM堆叠,这种复杂度意味着更高的设计含量和更大的单GW货币化空间,保守估计可能低估了实际收入潜力。

还有一个第五号未披露身份的客户,已于2026年下半年开始出货,初始订单规模约10亿美元,被市场基本忽略,但在模型里作为未来上行的潜在来源存在。

为什么Anthropic值得单独讲

六个客户里,Anthropic的加入方式最特殊,也最能说明博通客户关系的深度。

Anthropic不是直接向博通采购芯片,而是通过Google购买TPU Ironwood机架,由Google向博通下单。这个三方结构意味着博通同时吃到了两层需求:Google的芯片设计订单,以及Anthropic拉动的部署需求。一笔交易,两个受益点。

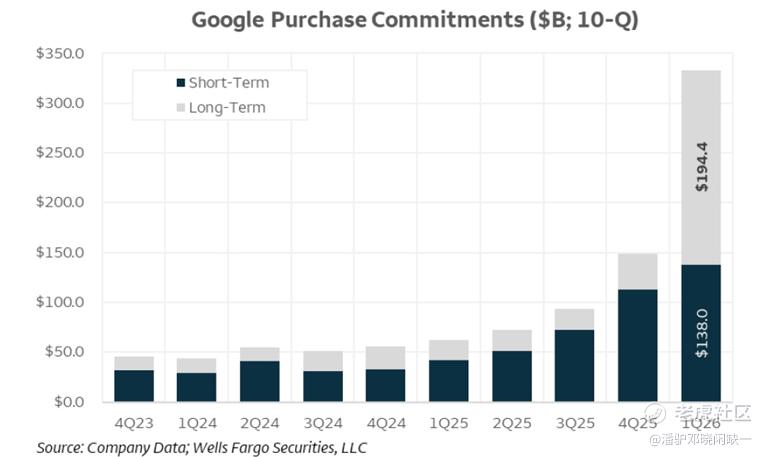

规模上,Anthropic承诺了3.5GW的下一代TPU容量,从2027年开始上线。FY26博通在这个客户上预计确认约106亿美元,FY27跳升至437亿美元,是所有客户中单年增量最大的一笔。Google的采购承诺余额在今年一季度末达到3324亿美元,比上季度末的1491亿美元增加了超过一倍,其中Anthropic相关的TPU采购被估算为约占Google 4620亿美元RPO余额的97亿美元。

这个数字还在增长。

AI网络:被遗忘的第二条线

GW模型只覆盖了博通的定制XPU业务,AI网络收入是另一条单独建模的线,而且同样在加速。

随着GPU和XPU集群的规模从数千扩展到数十万乃至百万节点,连接这些芯片所需的网络复杂度是非线性增长的。这个逻辑和中际旭创那篇文章里讲的光模块需求是同一个底层驱动,只是博通站在更上游的位置,做的是交换芯片和网络架构而不是收发器。

博通的Tomahawk系列交换芯片是AI数据中心以太网组网的核心组件,随着InfiniBand向Ethernet的切换加速,博通的市场份额在持续扩张。下一代Tomahawk 5和Tomahawk 6的爬坡,以及CPO共封装光学方向的布局,让AI网络业务有机会在XPU之外形成独立的增长曲线。预计FY26、FY27、FY28的AI网络收入分别为200亿、383亿、542亿美元,三年复合增速超过60%。

这条线目前在市场叙事里的存在感远低于它的实际体量。

估值:市场在定价什么

当前博通的股价对应约37倍FY26每股盈利,表面上看不便宜,但这个数字会随着盈利快速增长而迅速压缩。FY27的市盈率已经降至约19倍,FY28进一步降至约15倍,而博通过去三年的NTM市盈率中位数是28.5倍。

市场目前定价的,是一个AI收入大约在1117亿美元的FY27。如果GW建模的方向是对的,实际数字更可能是1500亿,这意味着当前股价隐含的盈利假设比实际情况保守了将近40%。

以下是简要的估值参考框架:

以上估值框架仅供参考,不构成任何投资建议。实际结果可能与预测存在重大差异。

一条阶梯,六个名字

博通的AI收入故事和大多数AI概念股的区别,在于确定性的颗粒度不同。

大多数AI受益标的讲的是趋势:AI资本支出在增长,我们会受益。博通讲的是合同:Google承诺到2031年,Meta承诺到2029年,OpenAI承诺10GW,Anthropic承诺3.5GW,还有两个名字还没有被市场知道。

这六张订单构成的不是一个模糊的增长预期,而是一条有时间刻度的收入阶梯。每一级台阶上站着一个已经签约的客户,每一个客户背后对应的是他们在AI基础设施上押下的赌注。

当AI基础设施的军备竞赛进入全面铺开的阶段,最稀缺的不一定是算力本身,而是能把这些算力定制化、系统化、全栈化的设计能力。博通站在这个位置上。而且那张订单清单还没有写完。

本文内容整理自Wells Fargo Securities于2026年5月14日发布的Broadcom Ltd.股权研究报告,数据与观点来源于该研究报告,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。