一季度净利润涨 262%,中际旭创的估值折价从哪里来?

英伟达上个季度的财报里有一个数字很容易被忽略。

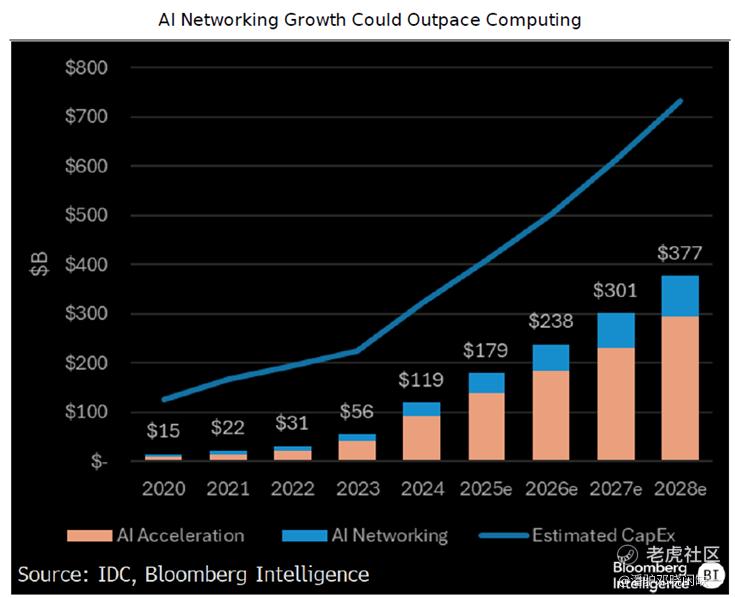

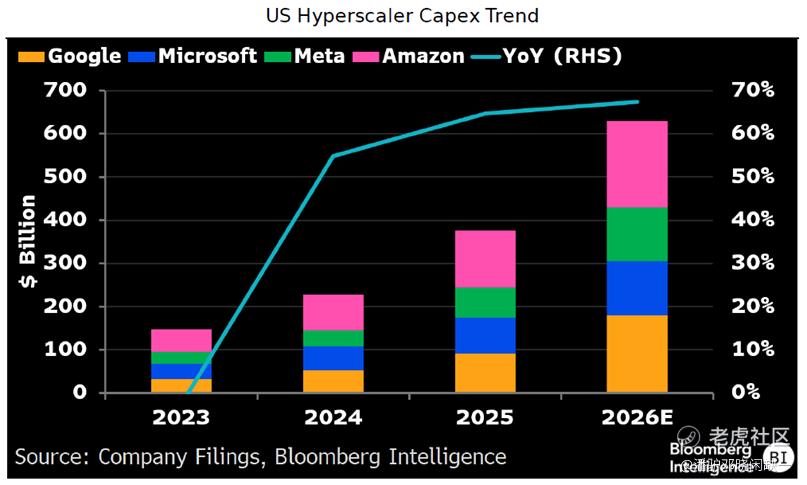

总营收804亿美元,同比增长83%,这两个数字占据了所有财经标题。但在数据中心收入的内部结构里,有一行数字的增速更惊人:网络收入同比增长了近三倍,从上年同期约49亿美元跳升至135亿美元左右。算力在增长,但连接算力的那张网,增长得更快。

顺着这条线找下去,找到了中际旭创。

GPU越多,光模块涨得越快

理解中际旭创的逻辑,需要先理解一个反直觉的结构性事实:光模块市场的增长,会比AI算力本身更快,而且差距会越来越大。

原因在于规模扩张的非线性效应。当一个AI训练集群只有几千张GPU的时候,连接这些芯片所需的网络结构相对简单。但当集群规模扩展到数万乃至数十万张GPU,互联的复杂度不是线性放大,而是指数级提升。每一张GPU不只需要连接相邻的几张卡,而是需要在整个集群范围内实现高带宽、低延迟的数据传输。据SemiAnalysis的估算,当集群扩展到数万GPU规模时,所需光收发器的数量可以达到GPU数量的3.5倍。

这还只是量的维度。速度升级带来的价值增量同样显著。当前AI数据中心正在从800G收发器向1.6T收发器切换,而1.6T模块的单价大约是800G的两到三倍。也就是说,即便GPU出货量不变,仅仅因为规格升级,光模块市场的总价值就会翻倍甚至更多。

量的非线性增长,叠加价的规格溢价,这就是为什么光模块市场的增速会系统性地超过AI硬件整体支出的增速。在这个框架里,中际旭创所处的位置,比它表面看起来更靠近AI基础设施扩张的核心。

一季度的数字说明了什么

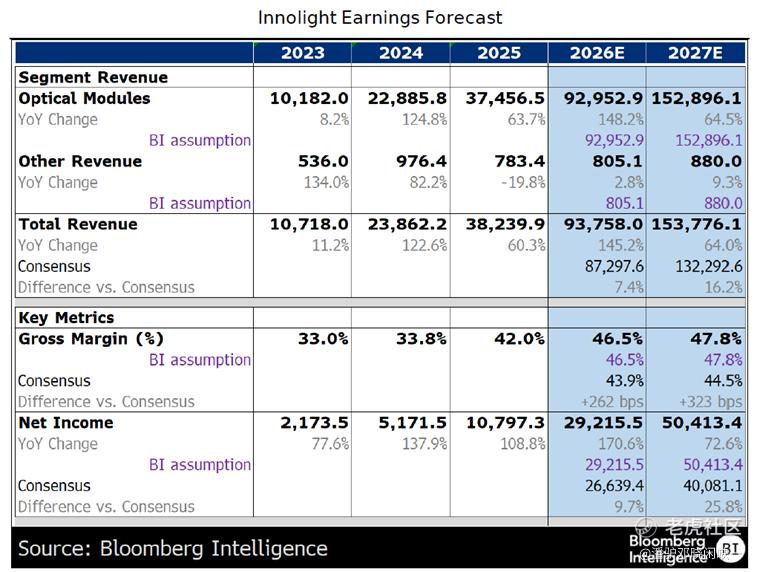

今年一季度,中际旭创交出了一份大幅超预期的财报。收入同比增长192%至195亿元,超出市场共识预期26%。净利润同比增长262%至57亿元。但比收入增速更值得关注的,是毛利率的变化:从去年同期的36.7%扩张至46.1%,单季度提升了将近10个百分点。

毛利率的扩张不是偶然。背后有一个清晰的产品结构逻辑:1.6T高速收发器在收入组合中的占比正在快速提升,而1.6T模块的盈利性显著优于成熟的800G产品,主要原因是定价溢价更高,同时中际旭创在硅光子技术上的自研能力降低了上游芯片采购成本。随着1.6T渗透率继续提升,以及更高规格产品逐步进入研发管线,毛利率有理由继续走高。

全年预测层面,预计2026年总收入达到937亿元,同比增长145%,比市场共识高出约7%。净利润预计292亿元,超共识约10%。2027年收入进一步增长至1538亿元,净利润504亿元,两年维度的盈利可见性相当清晰。

为什么是中际旭创

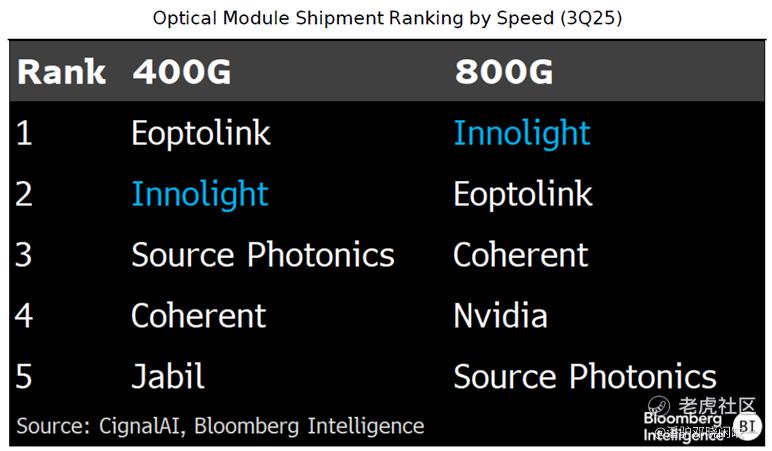

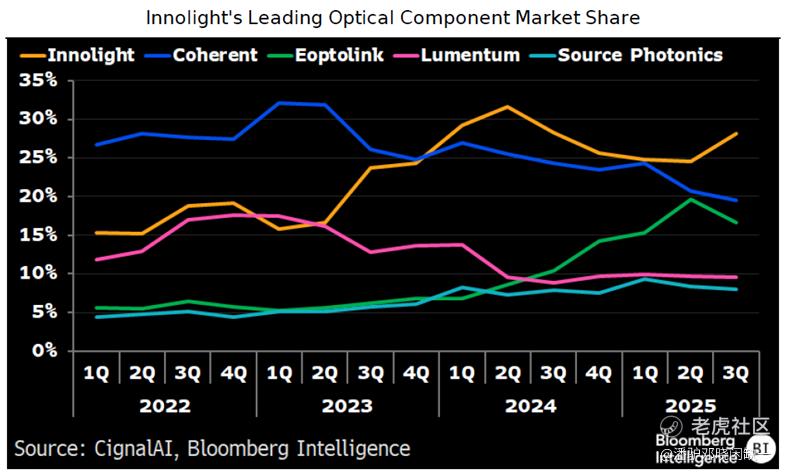

光模块市场并不缺竞争者。Coherent、新易盛、Lumentum、Accelink都在争夺同一批超大规模云厂商客户。中际旭创的领先地位,来自几个相互强化的优势。

在产品维度,中际旭创是全球最大的光模块制造商,在800G市场排名第一,1.6T模块完成了对主要客户的早期资质认证,这一点在高速收发器市场至关重要,因为超大规模云厂商的供应商认证周期长、切换成本高,一旦进入核心供应名单,被替换的概率很低。

更关键的差异在于硅光子技术。中际旭创能够自主生产硅光子芯片,而不依赖外部光芯片供应商,这在两个层面上形成优势:一是成本结构更优,自研芯片的良率控制和采购弹性远好于外采;二是技术路径更顺,硅光子是连接当前插拔式模块和未来共封装光学的技术桥梁,自研能力意味着公司在产业技术演进中有主动权而非被动跟随。

客户结构上,Google、Meta、Amazon、英伟达均为核心客户,海外收入占比在2025年达到90.6%,集中度高,但客户质量同样高,这些买家的AI资本支出在未来两三年内有高度确定性的增长路径。

地缘政治是噪音还是风险

这是任何关于中际旭创的讨论都绕不开的问题,也是当前估值折价最直接的来源。

近期风险基本可控,理由是双向的。从供给侧看,中际旭创在泰国建立了生产基地,已通过北美主要超大规模云厂商的供应商认证,泰国产能能够覆盖大部分对美出口需求,绕开了直接从中国出口可能面临的关税风险。从需求侧看,美国超大规模云厂商没有替代中际旭创的现实选项,因为在800G和1.6T这两个规格上,没有其他供应商能在短期内复制中际旭创的产能规模和良率水平。强行切换供应商,意味着AI部署进度的显著延误,这对任何一家正在军备竞赛的云厂商来说代价过高。

中际旭创自己也形成了供应链上的相互依赖,这种依赖是保护而非风险。

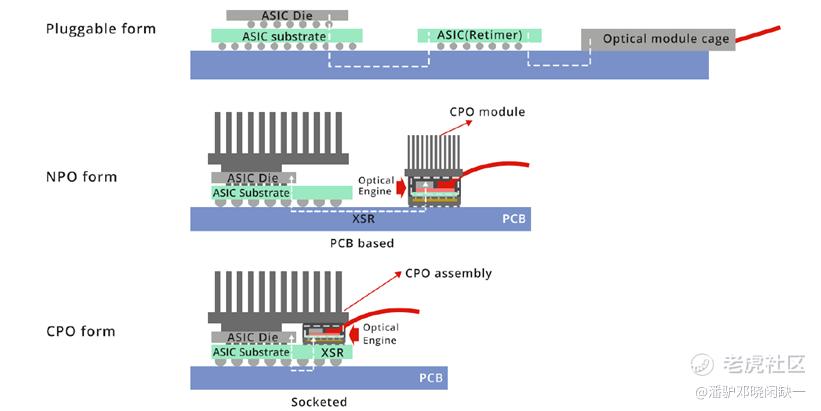

长期风险是真实存在的,但时间节点比市场担忧的要晚。如果光模块行业从插拔式模块演进到共封装光学,中际旭创的角色将从外设供应商转变为直接集成在GPU封装内的光学引擎供应商,这会带来更严格的出口管制审查。但这个转变,目前来看还是2028年之后的事情。

CPO:被过度担忧的威胁

市场对共封装光学的担忧,给中际旭创的估值压了一层额外的折扣,但这个担忧的时间节点被大幅前置了。

插拔式模块在技术上并没有走到极限。当前的产品路线图可以支持到3.2T规格,远超现有400G到1.6T的部署范围,这意味着至少在未来两三年内,插拔式模块仍然是超大规模数据中心的主流选择。服务性也是关键因素:在共封装光学架构下,光学引擎直接集成在GPU封装内,一旦光学组件故障,整张芯片就可能报废,损失可能高达数万美元。相比之下,插拔式模块出故障只需更换模块本身,成本差距悬殊。这个维护成本的不对称性,会在相当长的时间内压制共封装光学的大规模渗透。

但更重要的是,即便共封装光学最终成为主流,中际旭创也不是输家。硅光子技术积累让它有资格以光学引擎供应商的身份进入共封装光学供应链,这个环节在价值链上比模块组装更高,毛利率也更高。这是一次向上迁移的机会,而不是被淘汰的威胁。

近封装光学是一个过渡形态,结合了共封装光学的性能优势和插拔式模块的维护便利性,中际旭创已在这个方向上开始布局,这会是它进入共封装光学生态的早期立足点。

折价从哪里来,值不值得买

11倍涨幅之后,中际旭创的远期市盈率在38.6倍左右,低于大多数中美可比的光模块同行。Coherent、Lumentum等美国同类公司的估值普遍高于这个水平,部分中国同业公司的估值也已超越中际旭创。

折价的来源很清楚,就是地缘政治不确定性。但如前文分析,近期的地缘政治风险已经通过泰国产能分散得到了较大程度的对冲,长期风险的实质性发酵时间节点也比市场预期的要晚。换句话说,当前估值定价的是一个比实际情况更悲观的地缘政治场景。

以下是简要的估值参考框架:

以上估值框架仅供参考,不构成任何投资建议。实际结果可能与预测存在重大差异。

配件,但不是配角

有一种惯常的思维是,供应链里越靠近终端产品的公司,估值溢价越高,越靠近上游的配件供应商,天花板越低。中际旭创提供了一个反例。

当算力集群的规模扩张到一定程度,连接这些算力的网络本身就成了瓶颈,也成了稀缺资源。光模块不是配件,是AI基础设施能否正常运转的关键变量。谁能在这个位置上把产品做到最快、把产能做到最大、把良率做到最高,谁就会在这一轮算力军备竞赛里获得不成比例的回报。

英伟达网络收入近三倍增长这个数字,只是这个逻辑的第一个季度验证。

本文内容整理自Bloomberg Intelligence于2026年5月20至21日发布的中际旭创(Zhongji Innolight)股权研究报告,数据与观点来源于该研究报告,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。