又一亏损企业闯关科创板!华太电子营收7亿要募资27.8亿

摘要:华太电子科创板IPO射频突围

ID:朝阳资本论

作者:鼓风

未盈利、年营收刚过7亿,拟募资27.81亿,募资规模近乎达到营收四倍,这是苏州华太电子技术股份有限公司本次科创板IPO最直观的标签。

5月中旬,半导体科创板IPO分化加剧。11日,连续三年稳定盈利的半导体高纯材料厂商株洲科能IPO获上交所受理;15日,尚未实现盈利、营收体量偏小的华太电子紧随其后获受理。仅隔四天,19日,业绩持续下滑的新芯股份IPO主动撤单。

短短九天内,三家半导体企业上演“两闯、一退”,科创板审核标准,已经不简单看 "是否盈利",而是更看重盈利的真实性、可持续性,以及亏损企业的技术壁垒和成长确定性。

科创板,正站在对硬科技企业敞开大门与对真实盈利能力严格审视的交界线上,而当下亏损的华太电子,恰好具有争议性。

华太电子是做什么的?

华太电子的基本盘是什么?射频业务。

虽说招股说明书称公司已从一家纯芯片设计(Fabless)公司,演进为横跨射频与功率两大赛道、并布局封测和材料的平台型企业。

但射频业务是公司的起家之本和当前收入支柱,核心产品为用于4G/5G通信基站的LDMOS射频功放器件及模组。

2023年至2025年,射频业务的收入比例分别占据主营业务收入的69.97%、87.63%、90.74%,射频业务占比持续攀升。

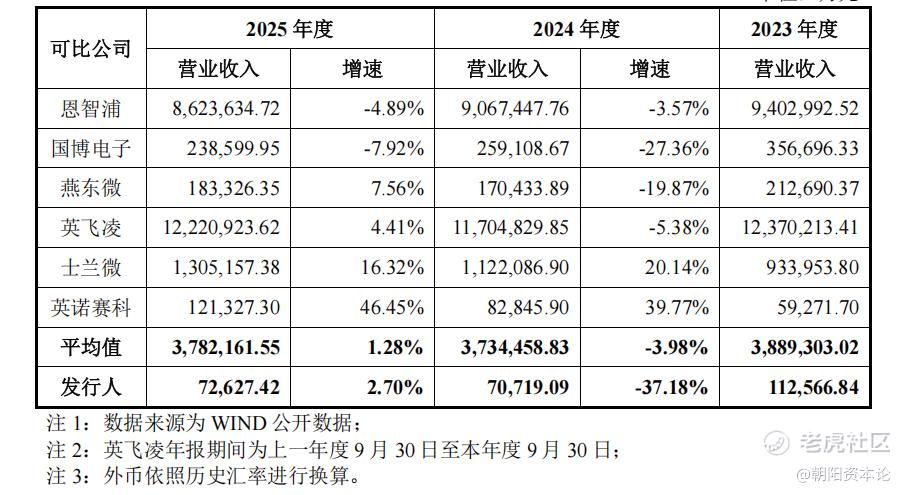

与国内外同行相比,靠射频业务支撑的华太电子过7亿的营收规模偏小,龙头恩智浦2025年营收是122.7亿美元,国博电子是23.8亿。

(图为发行公司与可比同行业务规模对比,华太电子的规模与海内外龙头相比,规模偏小,来源招股说明书)

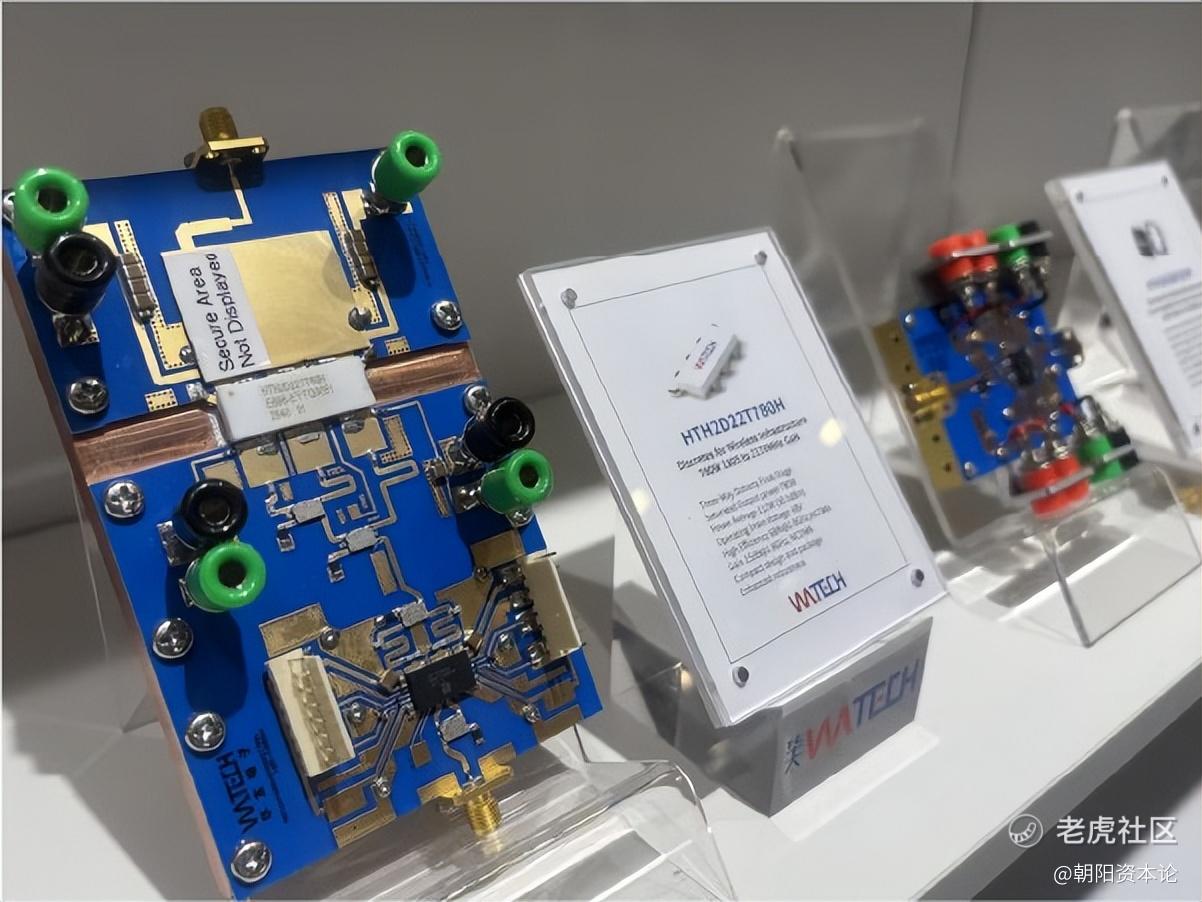

从产业视角看,华太电子的核心射频业务聚焦于通信基站射频功率放大器(PA)——这一器件相当于基站射频前端的“信号大喇叭”,是决定信号覆盖质量的核心部件。

公司主力产品为LDMOS射频功放器件及模组,在产业链中采用独特的“虚拟IDM”模式:不自建晶圆厂,但深度绑定代工厂开发定制化工艺平台,同时自建封测厂与材料厂,形成了设计、封测、材料一体化的协同能力。

在下游应用端,华太电子的产品已直接供货**、中兴通讯、爱立信、三星等全球主流基站设备商,并在中国移动的5G基站中实现大规模商用。

市场地位方面,华太电子RF LDMOS出货量稳居国内第一,射频PA器件累计发货超过1.7亿颗。

华太电子是国内唯一拥有自研LDMOS工艺平台并实现大功率基站用产品商业化量产的企业,也是全球少数具备RF LDMOS MMIC PA量产能力的供应商之一。

此外,功率业务是公司为寻求第二增长曲线而进行的战略拓展,产品包括基于碳化硅(SiC)的原创“RugSiC”器件和IGBT等,主要应用于光伏逆变器、储能系统、新能源汽车等领域,

但这部分业务存在感较低规模偏小,主因也是产品研发周期长、下游客户认证流程严苛,暂未形成规模化营收贡献。

为什么业绩波动大?

近三年,华太电子业绩并不稳定。

报告期内,华太电子营收11.26亿元、7.07亿元和7.26亿元,归母净利润为-1.76亿元、-3.18亿元和-0.40亿元。另一口径下,净利润(含少数股东损益)分别为-1.84亿元、-4.64亿元和-1.28亿元,三年累计亏损7.76亿元。

经营活动现金流连续三年为负,2023年-1.18亿元、2024年-1.39亿元、2025年-8729万元。

亏损收窄的同时现金流持续失血,说明核心业务仍缺乏自我造血能力。

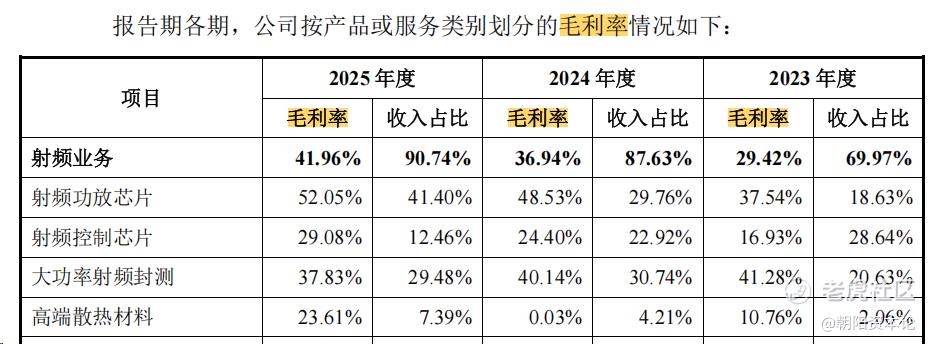

一个好的迹象是,射频业务毛利率从2023年的较低水平快速提升,毛利率已从2023年的约29%提升至2025年的约42%。

整体看,公司仍处于业绩波动大且未盈利的状态,为什么?

客观说,华太电子供货的通信基站行业是周期性很强的赛道。

通信基站建设遵循 "3-4 年一个建设周期" 的规律。

2023年是国内5G基站建设的阶段性高峰,三大运营商资本开支达到峰值;

2024年进入建设低谷期,运营商大幅削减资本开支并全面去库存,导致整个基站射频行业集体下滑,2024年华太电子自然营收大幅下滑。

同时为了提升毛利润,近年来放弃了低端产品转向高毛利产品,也损失了部分低端市场收入。

另外,半导体行业是 "研发驱动型" 行业。

华太电子作为追赶者,需要投入远超行业平均的研发资源才能实现技术突破:2023-2025 年累计研发投入达9.73亿元,占累计营业收入的比例高达38.00%。

这些研发投入全部计入当期费用,但技术转化为产品并产生收入需要 2-3 年时间,形成了典型的 "投入在前、收益在后" 的时间差。

最关键的是,华太电子选择的"虚拟 IDM" 模式,虽然比自建晶圆厂的纯IDM模式轻,但比纯Fabless(无晶圆厂模式重得多。

华太电子建立了长沙瑶华封测厂和佛山华智材料厂,形成了大量固定资产,这种"重"不仅体现在整合建造厂房、引入产线的前期投入,更体现在持续的财务负担上。

不过,从趋势上看,公司的盈利拐点已逐渐清晰:毛利率爆发式增长,亏损大幅收窄,外加行业周期企稳。

如果2026年营收能够恢复至10亿元以上,同时毛利率保持在45%以上,公司有望在2026年实现扭亏为盈。

7亿营收对应估值278亿元,PS是否过高?

华太电子本次拟发行股票数量不低于4274.85万股,占本次发行完成后股份总数的比例不低于10%,拟募资27.81亿元。

据此推算,发行后总股本对应估值约278亿元。2025年营收7.26亿元,隐含市销率(PS)约为38.3倍。

从可比公司来看,国博电子(688375)是基站射频领域的主要对标公司之一。

2025年年度报告显示,公司实现营业总收入23.86亿元;归母净利润5.08亿元。18日收盘国博电子报收于111.22元,总市值约662.89亿元,对应市销率(TTM,即滚动12个月)约为28倍,市盈率(TTM)约为147倍。

相比之下的,华太电子规模不及国博的三分之一,但278亿元的隐含估值对应2025年营收的市销率约为38倍,高于国博电子约28倍的PS水平。

这PS的水平是否过高?

考虑到华太电子作为一家尚未盈利且年营收只有7亿的公司,市场对其成长预期的溢价要求相对更高,其估值能否获得市场认可,很大程度上取决于公司后续客户多元化进展及功率业务增量空间的兑现节奏。

另外,对于27.81亿中有6亿要补充流动资金,潜在争议也较大。

华太电子账面累计未分配利润高达-7.47亿元,处于经营失血状态,真实的流动资金压力很大,也因此用募资总额的21.6%用于补流,有合理性,但更多是对其持续经营能力的忧虑。

对于PS是否过高、募资规模过大的争论,投资者必须清醒认识其面临的风险:

一是客户集中度过高,公司近3年来自第一大客户的收入占比分别为 91.46%、79.31%、71.42%,一旦客户订单波动或因供应链战略调整分流采购比例,将对公司经营造成重大冲击;

二是持续盈利能力不确定,尤其是受制于通信基站行业的景气度,我国5G建设达在2022年、2023年到达峰值后,三大运营商资本开支已连续多年下降,压制了上游零部件供应商的业绩,公司射频业务的天花板摆在这;

三是“虚拟IDM”模式的长期挑战,该模式的核心竞争力,在于与代工厂联合开发的特色定制工艺平台,但在产能紧张时期,能否获得晶圆代工厂足够的产能支持?有待观察。

当然,华太电子的股东名单堪称“顶配”,反映了国家资本和市场资本对其战略价值的高度认可。

自成立以来,华太电子共完成5轮融资,投资方包括先进制造产业投资基金二期、国开制造业转型升级基金等多家国有机构。

市场化机构方面,元禾璞华、金雨茂物、毅达资本、瀚漾资本、云航资本等知名投资机构纷纷入局。

在半导体行业投资周期长、风险高的背景下,能够获得国家队和顶级市场化机构的双重背书,本身就是一种实力的体现。

华太电子的IPO之路才刚刚开始

华太电子的IPO之路,是中国半导体行业在国产替代浪潮下的一个缩影。

为了突破国外技术垄断,实现核心技术自主可控,中国半导体企业不得不持续投入巨额资金进行研发和产能建设,这导致了行业普遍的"烧钱"现象。

科创板未盈利企业上市政策的重启和完善,为这些"烧钱"的硬科技企业提供了宝贵的融资支持,让它们能够在资本市场的助力下坚持研发,等待技术突破和市场爆发的那一天。

但同时,监管层也通过"科创成长层"机制和严格的盈利兑现要求,向市场传递了明确的信号:科创板不是"圈钱"的乐园,而是真正有技术、有前景的硬科技企业的孵化器。

对于华太电子来说,IPO只是一个新的起点。

如何将全产业链布局的优势转化为市场竞争力,如何提高产能利用率与产品毛利率,如何在与国际巨头的竞争中突围,兑现盈利承诺,是公司未来需要解决的核心问题。

科创板的大门已经敞开,但市场的试金石才刚刚开始检验。

那些真正掌握核心技术、具有清晰商业模式和强大执行力的企业,终将在激烈的市场竞争中脱颖而出,成为中国半导体产业的脊梁;而那些只会讲故事、缺乏真实盈利能力的企业,终将被市场淘汰。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。