25.6%市占率“称霸”锂电物流,中鼎智能港股IPO有看点吗?

摘要:赛道规模不到100亿

来源:朝阳资本论

作者:没有坏玉米

5月15日,中鼎智能(无锡)科技股份有限公司第三次向港交所递交了主板上市申请。

作为A股上市公司诺力股份(603611.SH)分拆出来的智能物流资产,中鼎智能近三年业绩稳步增长,2025年实现营收18.82亿,是中国新能源锂电智能场内物流领域当之无愧的“隐形冠军”。

招股书显示,中鼎智能以25.6%的市场份额稳居行业第一,同时深度绑定宁德时代、比亚迪等锂电巨头,客户资源令人艳羡。

根据灼识咨询数据,2025年中国智能场内物流解决方案市场规模超1100亿元,预计到2030年将增至1877亿元,复合年增长率11.1%。

中鼎智能称冠的新能源锂电细分赛道,2025年市场规模仅为77亿元,占整个大市场的约6%。

拉高到全行业视角,中鼎智能的份额只有1.6%,排名第四。

这意味着,中鼎智能的“冠军”头衔是在一个不足百亿的细分市场里拿到的,而在整个千亿大盘中,它连2%都没能拿下。

第三次递表,中鼎智能能叩开港交所的大门吗?

年入18.82亿、净利9737万的锂电物流冠军

中鼎智能核心产品是智能场内物流解决方案。

所谓“场内物流”,区别于公路运输等“场外物流”,指的是在仓库、工厂和生产线内部,通过集成自动化设备和软件系统,实现物料从入库、存储、搬运到出库的全流程无人化操作。

一套典型的解决方案会用到堆垛机、穿梭车、输送线、分拣机以及自主移动机器人(AMR),由公司自主研发的物流管理软件统一调度。

图:堆垛机、穿梭车

这套方案的应用场景高度集中在新能源锂电行业。

锂电池生产流程复杂,正负极材料、隔膜、电解液等原材料存储条件苛刻,成品电芯又对搬运精度和安全性要求极高,是智能物流的“天然刚需”市场。

中鼎智能的前身可追溯至苏州起重机厂,是由机械部唯一定点生产自动化立体仓库成套设备的专业工厂,奠定了中鼎智能在硬件制造端的基因。

2009年,中鼎智能正式成立;2013年,开始服务新能源客户;2016至2019年间,被诺力股份分两步全资收购。

图源:公司港股招股书

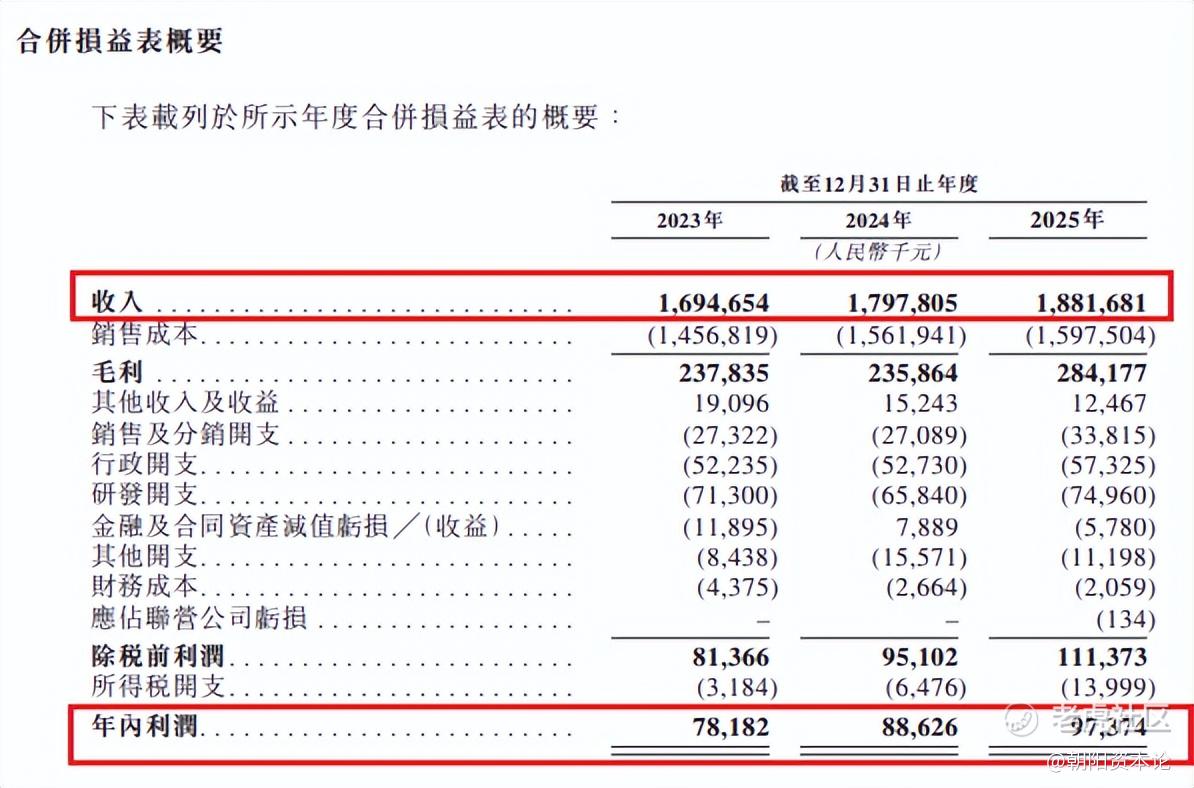

2023年—2025年,公司营收从16.95亿元增长至18.82亿元,复合年增长率约5.5%;净利润从7818万元增至9737万元。

收入结构上,智能场内物流解决方案占据了绝对主导地位,2025年贡献了约95%的收入(17.87亿元),售后服务占比约4.4%,场内物流设备销售已萎缩至不足1%。

按2025年收入计,中鼎智能在国内智能场内物流行业整体排名第四(份额1.6%),工业领域排名第二(份额3.2%),新能源锂电领域排名第一(份额25.6%),典型的“细分冠军”。

业务集中度“超标”,毛利率远低同行可比

市场地位的取得,并非没有代价。

中鼎智能为此付出的最大“代价”,就是业务结构的极端集中化。

第一,新能源收入占比从“高”走向了“极高”。招股书数据显示,新能源行业收入占公司总营收的比重,已从2023年的78.5%飙升至2025年的93.8%。同期,汽车零部件、医疗保健、食品等其他行业的收入占比从超过两成骤降至不足7%。

图源:公司港股招股书

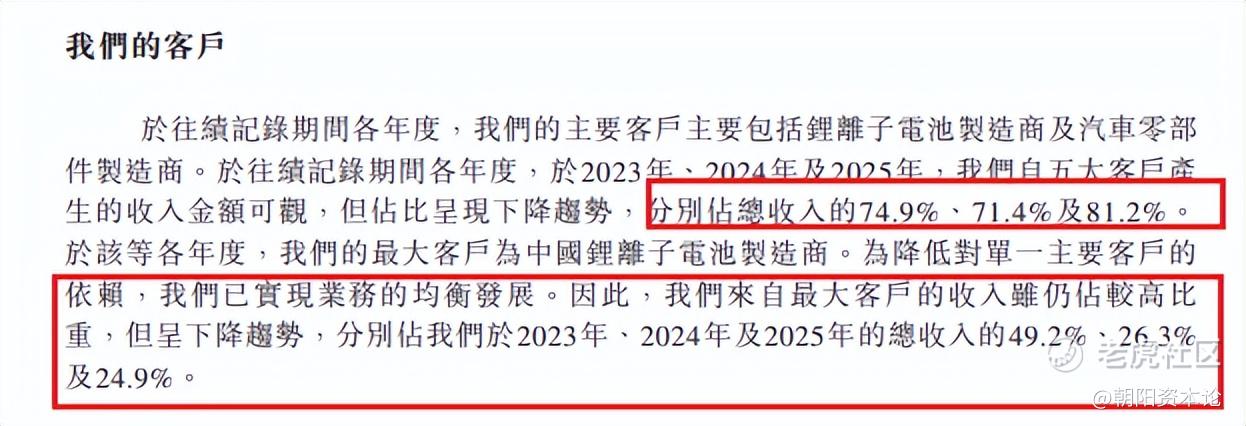

第二,客户集中度持续攀升。2025年,前五大客户贡献了总收入的81.2%,而在2023年这一数字是74.9%。虽然对单一大客户的依赖度有所下降,其中最大客户收入占比从49.2%降至24.9%,但整体而言任何一家大客户的订单波动都将直接传导到公司的营收端。

近三年,公司营收增速从6.1%放缓至4.7%,已经透露出一定的增长压力。

况且,为争取大客户,中鼎智能长期执行战略性降价。2023年—2025年,公司毛利率分别为14.0%、13.1%、15.1%,长期在14%左右的低位徘徊。

招股书的解释是,公司策略性地降低价格,以提高向大型新能源客户竞标合同时的竞争力。

第三,脆弱的资金链。招股书披露,截至2025年末,公司负债总额24.12亿元,资产负债率80.2%,虽然较2023年的88.9%已有改善,但仍然处于高位。

更值得警惕的是,报告期内,公司进行了大额资本开支用于产能升级改造,叠加智能物流项目工期长、存货高企,大量资金被沉淀在项目和库存中。与此同时,2024年11月,公司还向控股股东派发2350万元股息。多重因素影响下,使得公司账面现金从2023年末的2.18亿元“腰斩”至2025年末的1.04亿元。

对比之下,同体量的今天国际(300532.SZ),2025年营收23.61亿元,但是资产负债率仅为62.64%,毛利率则高达24.36%。

虽然今天国际同样面临锂电行业依赖和毛利率下行的压力,但其财务结构明显更为稳健。

第四,供应链上的法律纠纷。中鼎智能还深陷多起与供应商的合同纠纷,最引人关注的是与浙江中匠智能的诉讼。

天眼查数据显示,中鼎智能与浙江中匠智能之间的案件多达16起,是纠纷最为集中的供应商对象,而浙江中匠与另一涉诉供应商浙江中轴物流为同一实控人。

招股书披露,中鼎智能共卷入5起与供应商之间的相关诉讼,涉及金额分别为380万元、1400万元、1440万元、290万元和580万元。2025年9月,法院就上述诉讼中的四项索赔作出终审判决,判令中鼎智能支付约3330万元货款。

值得注意的是,这些诉讼并非孤例。招股书披露,中鼎智能还因合同纠纷向四名客户提起索赔,金额合计超4600万元;但同时,也有三名客户向中鼎智能提出了合计超7000万元的反诉讼,导致中鼎智能约3300万元的存款及资产被冻结。

一手起诉客户,一手被供应商起诉,这种“双向诉讼”的尴尬处境,折射出公司在产业链中的位置颇为被动。

IPO能带来什么?

从行业前景看,中鼎智能身处的赛道并不宽广,甚至可以说,有些狭窄。

2025年,公司称冠的新能源锂电智能场内物流细分市场规模仅77亿元。即便以16.0%的复合年增长率测算,到2029年也不过155亿元。中鼎智能以25.6%的份额拿下第一,对应收入约18.82亿元,基本已触碰天花板。

公司若想实现更大规模的跨越式增长,必须向汽车零部件、医药、食品等非新能源行业渗透。

这正是此次IPO募资的核心意图。招股书披露,中鼎智能的募资用途主要包括:软件系统及机器人研发、对AS/RS和输送系统生产设施的产能升级改造,以及战略联盟和并购。

翻译过来就是,公司需要这笔钱,去叩开新市场的大门。

但破局的难度不容低估。全行业市场份额仅1.6%的现实,说明这是一个高度分散的市场。

中鼎智能的直接对手包括母公司诺力股份——后者2025年前三季度营收已超50亿元,是其体量的两倍以上。此外还有今天国际(2025年营收23.61亿元)、兰剑智能、东杰智能等对手。在国际层面,日本大福(Daifuku)等老牌巨头凭借深厚的技术积累和品牌壁垒,仍占据优势地位。

短期看,IPO的时机不算差。2026年一季度,公司新签合同价值达10.49亿元,较2025年同期的4.19亿元大幅增长;未履行合同价值从2025年末的30.53亿元增至36.32亿元,意味着在手订单充裕,但前提是这些订单能够顺利转化为确认收入。

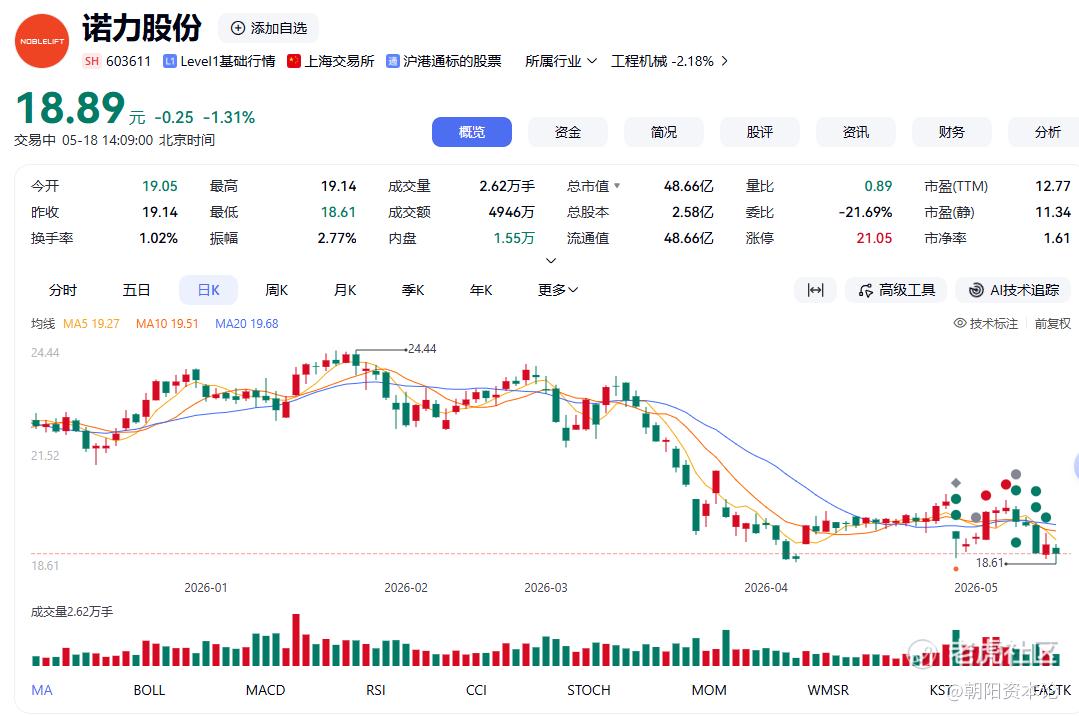

图:诺力股份股价和市值

从A股分拆至H股上市,母公司诺力股份持有99.6%的股权,实控人丁毅、丁晟父子合计持有诺力股份约35.54%的股份(截至最后实际可行日期)。这一家族化的股权结构,配合“A+H”的双平台布局,既可以理解为资本运作的灵活策略,也可能引发市场关于治理透明度的长期审视。

三度递表,中鼎智能在正确的赛道上做到了领先,却始终面临规模、利润和财务安全的“三重挤压”。

中鼎智能故事还在继续,但留给市场的问题已经足够清晰:当新能源的顺风减弱时,这家公司的船还能航行多远?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。