剑指“消费级3D打印第一股”!创想三维 (3388) 启动招股,5月29日上市

5月20日,创想三维(03388.HK)开启招股:

保荐人:中金公司

基石投资者:泰康人寿、CPE源峰、大湾区共同嘉源投资、中信兴业、鼎鑫证券、博约基金、Oasis Fund等15名基石,合计申购占比49.90%

招股价格:18.80港元

集资额:13.80亿港元

总市值:87.77亿港元

流通市值:87.77亿港元

每手股数:150股

入场费:2848.44港元

招股时间:5月26日截止

上市时间:5月29日

总手数:486,517手

公配手数:48,952手

甲尾:284.84万港元

乙头:569.69万港元

回拨机制:B方案,不强制回拨

绿鞋:1101.4万股

发售量调整权:无

发行比例:15.7%

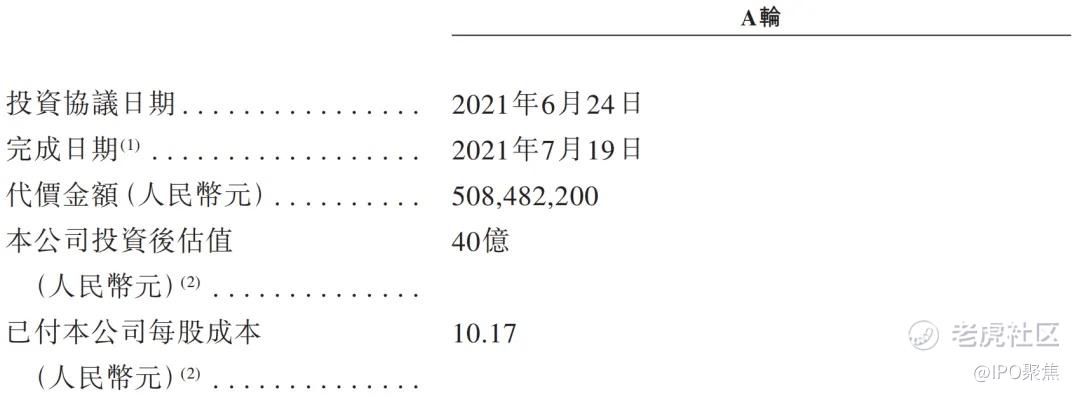

创想三维成立于2014年3月,创始人是四位“85后”青年:陈春、敖丹军、刘辉林和唐京科。公司于2021年进行了一轮融资,融资金额为5.08亿元,投资方包括腾讯、深创投、前海母基金、中航坪山等。在该A轮融资,公司投后估值为40亿元。

图源:招股书 ▲

主要业务

IPO FOCUS

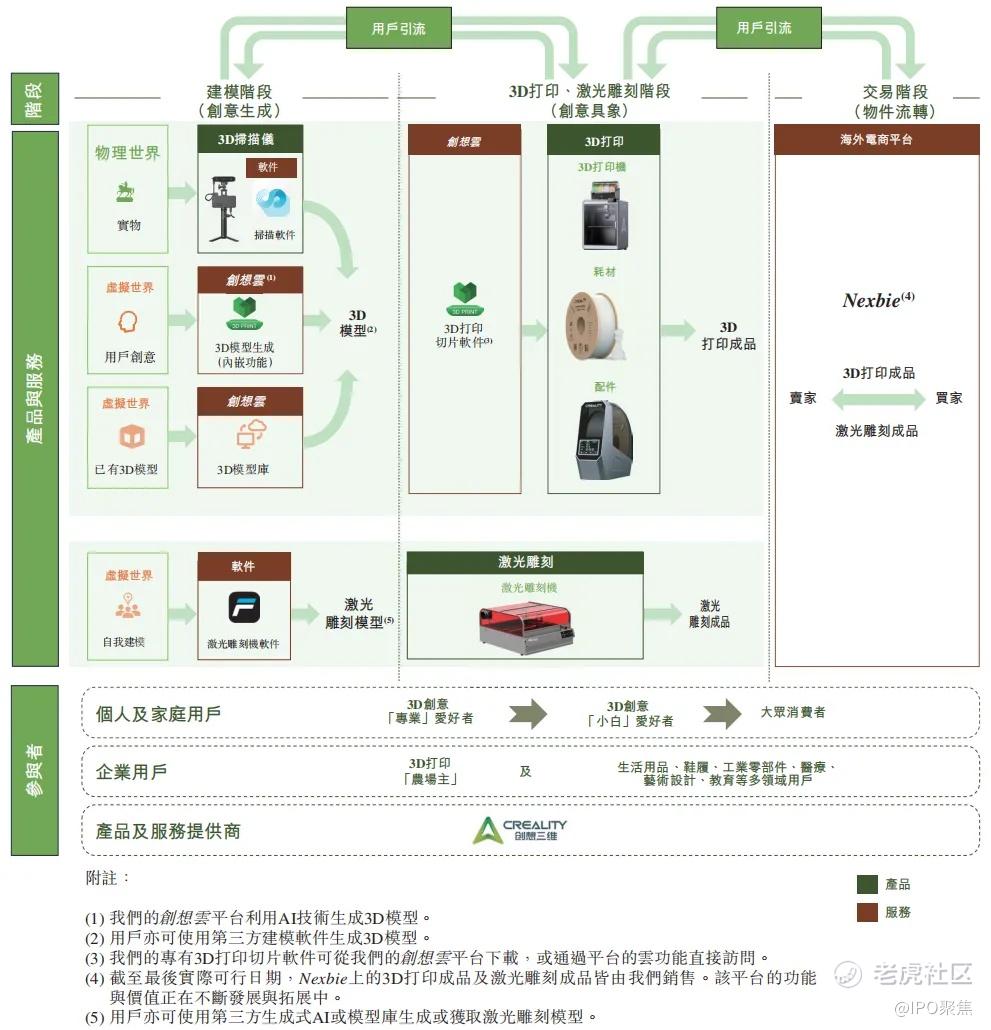

创想三维是全球领先的消费级3D打印产品及服务提供商,提供包括3D打印机、3D打印耗材以及创想云(公司的专注于3D打印内容的全球在线社区)等。此外,公司于2025年8月推出Nexbie,一个专注于3D创意项目的海外电商平台。下图为公司对应的产品、服务及参与者。

图源:招股书 ▲

消费级3D打印具有广泛的场景,且在每个领域均具有显著的增长潜力,涵盖生活用品、鞋履、工业零部件、牙医、艺术设计、教育等(见下图)。

图源:招股书 ▲

除了3D打印机外,公司亦分别提供超过400个增值配件SKU、超过1400个3D打印耗材SKU以及超过10个3D扫描仪及激光雕刻机SKU。据灼识咨询资料,公司在该行业中拥有最全面的产品类别。

截至2025年末,创想三维拥有81家自营线上门店及2422家经销商,覆盖全球约140个国家及地区。据灼识咨询资料,按销售国家及地区计,公司是销售区域最广的消费级3D打印产品及服务提供商之一。

按2025年的相关GMV计,公司的消费级3D打印机、3D扫描仪及激光雕刻机分别位居全球第二(3.4亿美元,市场份额为11.2%)、第一(7000万美元,市场份额为45.3%)及第四(4500万美元,市场份额为4.8%)。

此外,公司的线上平台亦在市场中占据强势地位。截至2025年底,创想云成为全球用户数最多(8.4万名)的3D打印垂类社群,以及全球最多的认证设计师(1755名)。截至2025年同期,与同行平台上的模型库相比,公司存储于创想云的3D模型在数量上名列前茅(超过270万个)。

值得注意的是,创想三维的产品全部在中国本土制造,核心生产基地设在深圳、武汉和惠州,其中深圳总部负责研发和部分整机及耗材的生产,武汉和惠州则承担规模化制造任务,所有设备均为国产。

截至2025年末,创想三维在中国及海外拥有944项专利,包括135项发明专利。同时,公司在中国及海外拥有58项版权、792项注册商标及135个域名。

行业前景

IPO FOCUS

随着生成式AI技术在3D设计领域的深入应用,3D建模与打印机操作的专业门槛被大幅降低。同时,打印精度、速度与稳定性的持续提升,以及适配材料的不断丰富,产品应用场景不断拓展,进一步释放了普通用户的使用潜力。

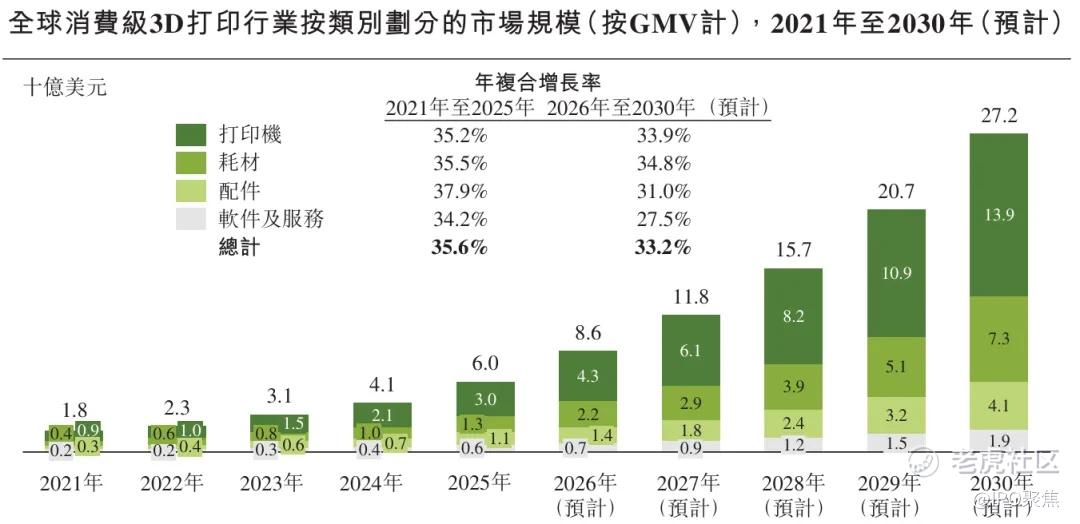

据灼识咨询数据,按GMV计算,全球消费级3D打印行业的市场规模从2021年的18亿美元增至2025年的60亿美元,复合年增长率为35.6%,后续预计将以33.2%的速度增至2030年的272亿美元。

图源:招股书 ▲

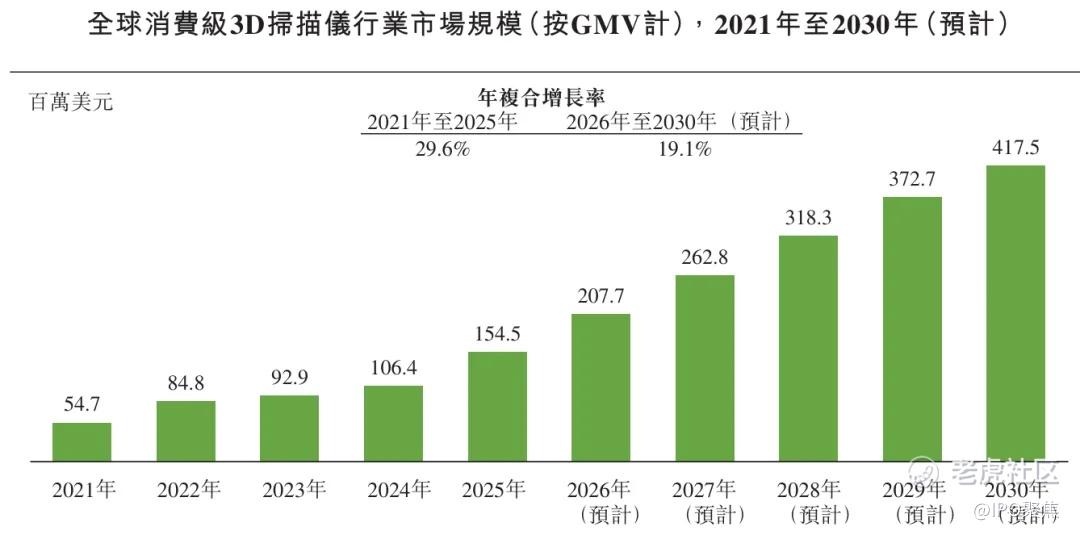

与此同时,3D扫描作为3D创业行业的关键入口,能够帮助用户在无需掌握复杂建模技术的前提下实现对物体几何形态与纹理数据的高精度建模。按GMV计算,全球消费级3D扫描仪的市场规模从2021年的5470万美元增至2025年的1.5亿美元,复合年增长率为29.6%,后续预计将以19.1%的速度增至2030年的4.2亿美元。

图源:招股书 ▲

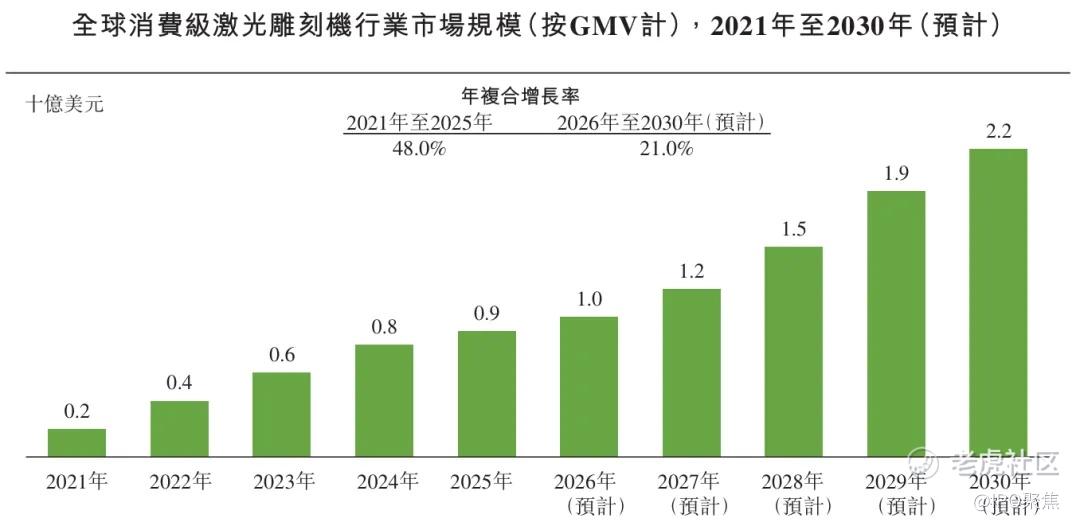

3D打印机依赖于增材制造技术,通过控制材料沉积来制造机构,而激光雕刻机则采用减材制造技术,以高精度移除材料。这一根本性差异使这两种技术能够满足各种消费应用中截然不同但又相辅相成的需求。按GMV计算,全球消费级激光雕刻机的市场规模从2021年的2亿美元增至2025年的9亿美元,复合年增长率达到48.0%,后续预计将以21.0%的速度增至2030年的22亿美元。

图源:招股书 ▲

股权架构

IPO FOCUS

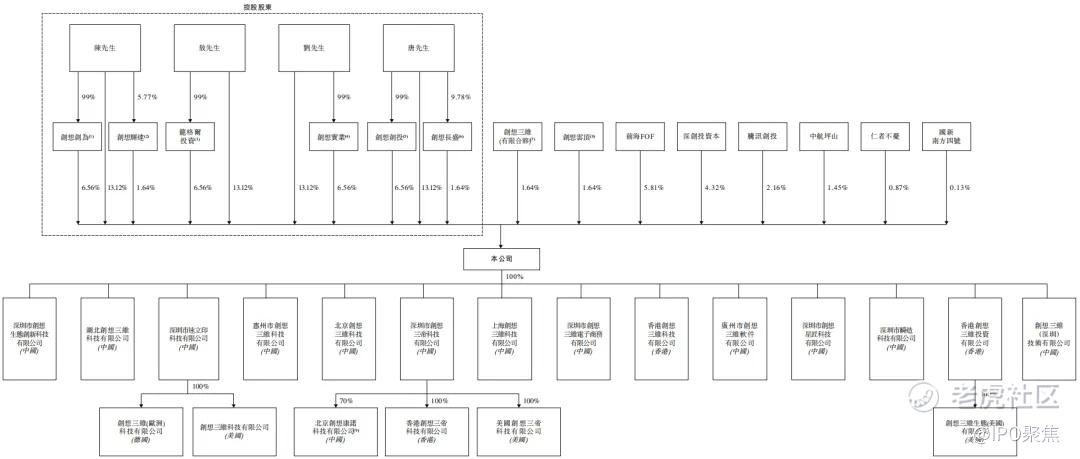

公司的四位创始人陈春、敖丹军、刘辉林和唐京科为一致行动人,合计拥有81.98%的投票权;

前海母基金持股5.81%,为公司最大的外部股东;

深创投持股4.32%;

腾讯创投持股2.16%;

中航坪山持股1.45%。

图源:招股书 ▲

财务数据

IPO FOCUS

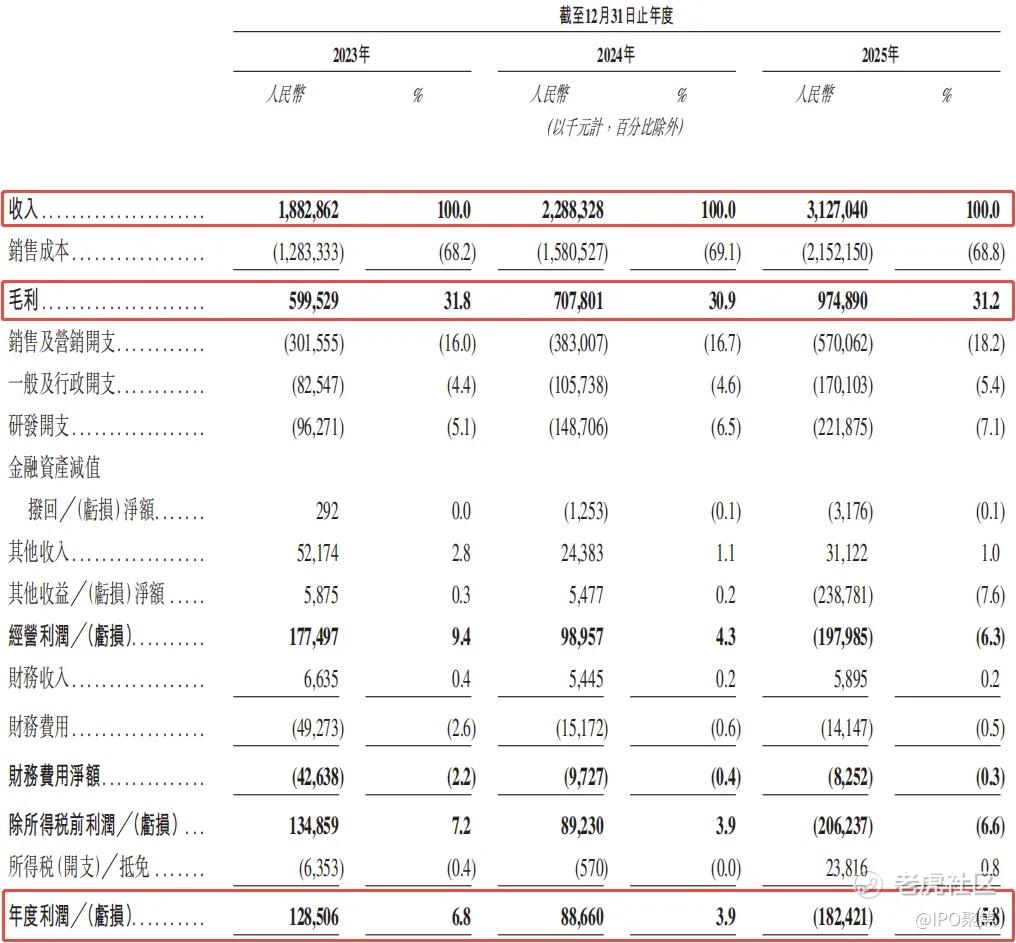

创想三维的营收快速增长,从2023年至2025年,分别为18.8亿元、22.9亿元及31.3亿元,复合年增长率为28.9%。

公司的毛利亦是如此,从2023年至2025年,分别为6.0亿元、7.1亿元及9.7亿元,复合年增长率为27.5%,对应的毛利率分别为31.8%、30.9%及31.2%。

但是,公司的纯利持续下滑,并于2025年转正为负,从2023年至2025年,公司的归母净利润分别为1.3亿元、8876万元及-1.8亿元,对应的归母净利率分别为6.8%、3.9%及-5.8%。

图源:招股书 ▲

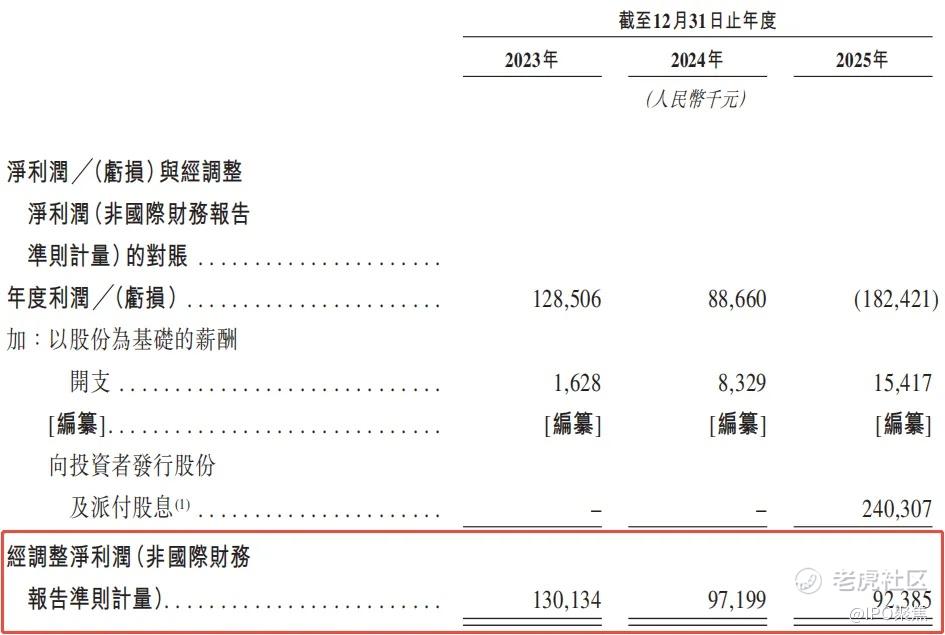

在剔除不会现金变动的项目后,从2023年至2025年,公司的经调整净利润则保持正数,分别为1.3亿元、9720万元及9238万元。

图源:招股书 ▲

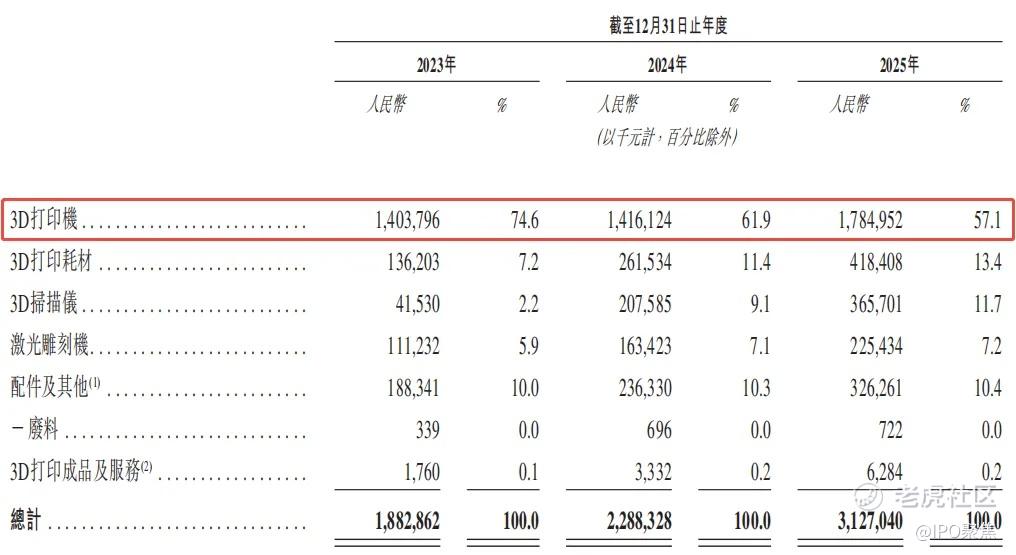

按产量及服务类型划分,公司的大部分收入来自3D打印机,于2025年,约占当期收入的57.1%。

图源:招股书 ▲

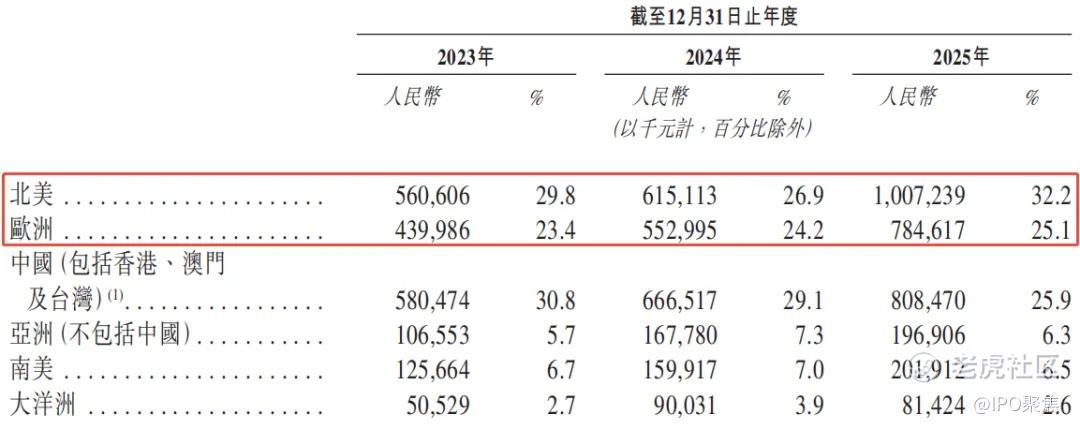

按地理位置划分,公司的大部分收入来自海外,其中北美、欧洲为最主要的海外市场,于2025年分别占当期收入的32.2%及25.1%。

图源:招股书 ▲

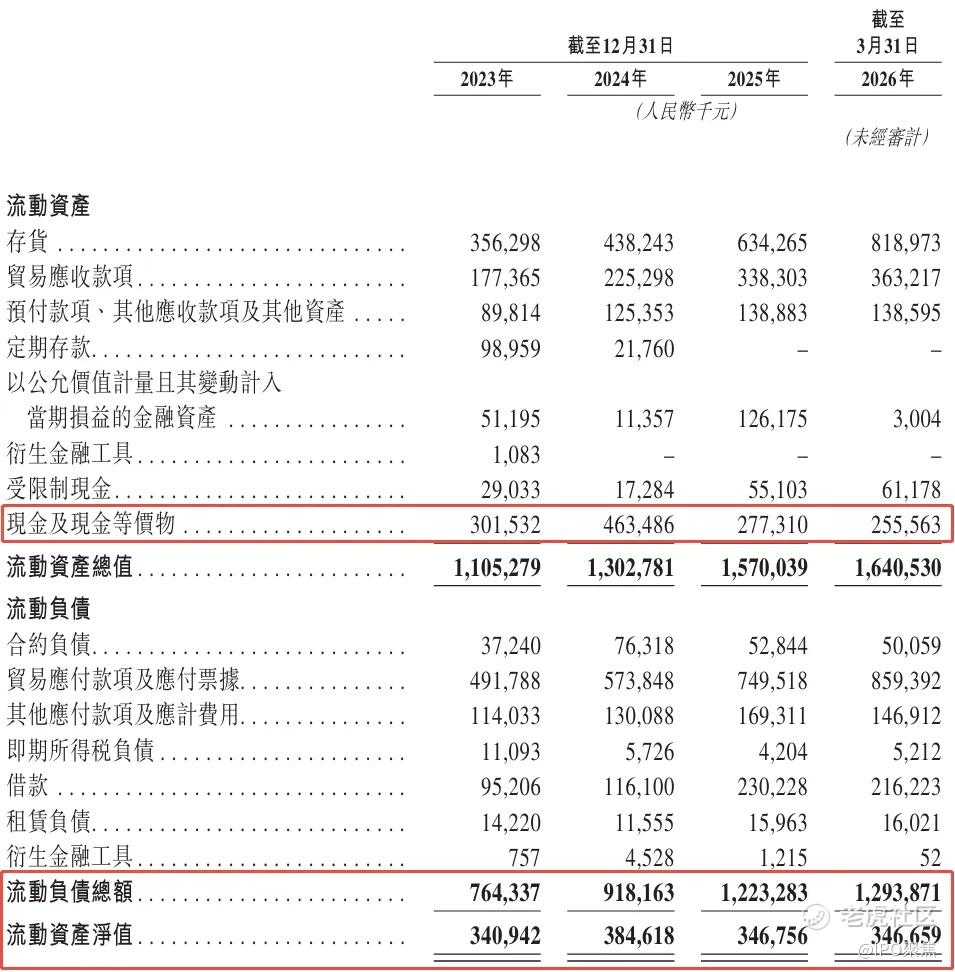

在营运资本方面,公司的现金储备尚可,截至2026年3月31日,现金及其等价物为2.5亿元。同时,公司的负债水平较低,截至同期,流动负债总额为12.9亿元,流动资产净值为3.5亿元。

图源:招股书 ▲

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。