财报分析、估值及投资策略:百奥赛图

一、公司简介:

百奥赛图(北京)医药科技股份有限公司,股票代码688796(A股科创板)/2315(H股香港联交所主板),是一家创新技术驱动新药研发的国际性生物技术公司。公司成立于2009年,总部位于北京市大兴区中关村科技园区大兴生物医药产业基地,在江苏海门设有主要生产基地,在美国波士顿建有海外子公司,并在上海、美国旧金山、圣地亚哥及德国海德堡等地设有分支机构。公司法定代表人、董事长兼总经理为沈月雷博士,公司实际控制人为沈月雷、倪健夫妇。公司主要从事基因编辑模式动物制备、创新模式动物繁殖与供应、临床前药理药效评价以及抗体药物发现四大业务板块,依托自主开发的RenMice全人抗体小鼠平台开展"千鼠万抗"计划,为全球生物医药企业提供临床前研究产品及服务。

二、公司目前所处的发展阶段:

公司正处于规模化盈利发展新阶段。2025年公司实现营业收入13.79亿元,同比增长40.63%,归属于上市公司股东的净利润1.73亿元,同比增长416.37%,成功实现扭亏为盈后的利润大幅跃升。公司于2025年12月完成科创板上市,募集资金净额11.44亿元,资本实力显著增强。从发展阶段看,公司已经完成了大规模研发投入期,进入技术壁垒兑现、业务规模扩张、盈利能力快速提升的成熟期初期。公司明确表示"大规模研发投入阶段已经结束",正通过精益化管理、全球化布局、AI与自动化赋能等手段,推动业务向更高质量、更高效率方向发展。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,领先的基因编辑技术平台。公司掌握ESC/HR技术(胚胎干细胞/同源重组技术)、自主开发的CRISPR/EGE技术(将基因敲进效率提高近20倍)、SUPCE技术(可实现百万碱基对级别的超长染色体片段编辑)三大核心技术,是国内进入基因编辑领域首批企业之一。

第二,全球领先的全人抗体小鼠平台。公司历时多年成功开发RenMab小鼠平台,是目前全球已知的人源化程度最高的小鼠平台之一,采用原位替换策略一次性实现人源与鼠源抗体基因的替换。在此基础上陆续开发RenLite(共同轻链全人抗体小鼠平台,用于双抗及双抗ADC开发)、RenNano(重链全人抗体小鼠平台,用于纳米抗体开发)、RenTCR(用于TCR药物发现)及RenTCR-mimic(用于类TCR抗体发现)等系列平台,是国内首家自主开发全人抗体小鼠平台的生物技术企业。

第三,海量抗体分子资源库。公司"千鼠万抗"计划已完成约1200个靶点的评估调研并基本上已对所有靶点进行抗体开发,形成超百万个抗原结合位点多样的高质量抗体分子序列库。截至2025年末,已累计签署超350项药物合作开发/授权/转让协议,2025年新增签署协议超150项。

第四,规模化生产与服务体系。公司在北京大兴及江苏海门建立动物中心,总使用面积约55000平方米,具备AAALAC国际完全认证资质,内部开发约5000种基因编辑动物及细胞模型,其中靶点人源化小鼠2000余种。已累计为全球约1100名合作伙伴完成超过8600个药物评价项目。

第五,AI与自动化赋能能力。2025年公司完成AI驱动抗体药物研发平台本地化部署,实现与"千鼠万抗"计划全面协同;全人抗体研发与生产自动化平台初步建成,实现超百万级规模自动化。

研发费用方面,2025年研发费用4.38亿元,同比增长35.23%,研发费用占营业收入比例为31.77%,较2024年的33.04%下降1.27个百分点,但仍维持在较高水平。2023年该比例为66.17%,显示公司研发投入强度随着收入规模扩大而优化,但绝对金额持续增加。

3、重要财务指标分析:

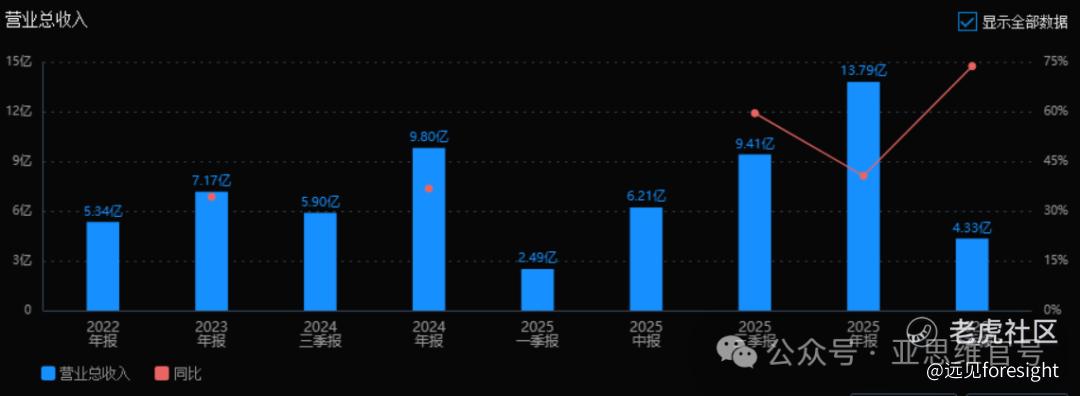

1)营业总收入:

2025年营业总收入为13.79亿元,相较于2024年的9.80亿元增长40.63%。 评价: 公司收入增长强劲,增速超过40%,显示出业务扩张能力较强,市场份额或产品需求有明显提升。

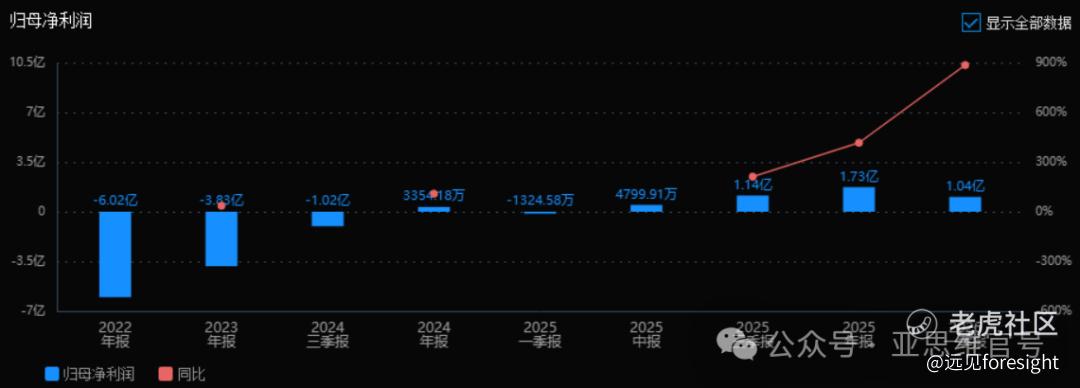

2)归母净利润:

2025年归母净利润为1.73亿元,相较于2024年的3354.18万元增长416.37%。 评价: 净利润增速远超收入增速,表明公司盈利能力大幅改善,可能存在规模效应、成本控制优化或产品结构升级。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年ROE为16.85%,ROIC为6.52%;2024年ROE为4.14%,ROIC为1.65%。两个指标均有显著提升。 评价: ROE提升至16.85%,说明股东回报能力明显增强;ROIC仍偏低,但改善幅度大,资本使用效率在提升。

4)销售毛利率:

2025年销售毛利率为75.83%,2024年为77.67%,略有下降(-1.84个百分点)。 评价: 毛利率仍保持在75%以上的高水平,略有下降可能是成本上升或产品结构变化所致,但整体盈利能力依然较强。

5)期间费用率:

2025年期间费用率为63.21%,2024年为69.50%,下降6.29个百分点。 评价: 费用控制效果明显,费用率下降有助于利润释放,说明公司管理效率提升或收入增长摊薄了固定费用。

6)销售成本率:

2025年销售成本率为24.17%,2024年为22.33%,上升1.84个百分点,与毛利率下降相对应。 评价: 成本率略有上升,但仍在较低水平,整体成本结构健康。

7)净利润现金含量:

2025年净利润现金含量为213.77%,2024年为629.80%,虽有下降但仍远高于100%。 评价: 净利润现金含量极高,表明公司利润质量非常好,经营现金流充沛,盈利真实可靠。

8)存货周转率和应收账款周转率:

2025年:存货周转率2.38次,应收账款周转率5.21次; 2024年:存货周转率2.10次,应收账款周转率5.28次。 评价: 存货周转率有所提升,说明存货管理改善;应收账款周转率基本持平,回款效率稳定。

9)应收账款和存货:

2025年:应收账款3.00亿元,存货1.70亿元; 2024年:应收账款2.29亿元,存货1.10亿元。 评价: 随收入增长,两者均有合理增加。应收账款增幅略高于收入增幅,需关注回款风险;存货控制相对较好。

10)资产负债率:

2025年资产负债率为41.48%,2024年为65.28%,大幅下降23.8个百分点。 评价: 负债水平显著降低,财务结构更稳健,偿债风险下降,抗风险能力增强。

总体评价:

该公司2025年业绩表现非常出色,主要体现在:

-

收入与利润双高增长,尤其净利润增长超4倍,盈利弹性大;

-

盈利能力显著提升(ROE、ROIC大幅改善);

-

费用控制有效,期间费用率下降;

-

现金流质量极佳,净利润现金含量高;

-

财务结构优化,资产负债率大幅下降,更加稳健。

需关注的点: 毛利率略有下滑、应收账款增长略快。

综合来看,公司处于高速成长且财务健康状况改善的积极发展阶段,具备较强的投资价值和抗风险能力。

4、品牌质量及客户资源:

公司品牌在国际生物医药研发领域具有较高影响力和美誉度。公司是全球前十大制药企业(以2024年度销售收入计算)均为公司客户,所提供的产品及服务受到医药领域客户及合作伙伴广泛认可。公司已与Merck KGaA(德国默克)、Gilead Sciences(吉利德科学)、Johnson & Johnson(强生公司)、Neurocrine Biosciences、IDEAYA Biosciences、百济神州、Xencor、ABL Bio、翰森制药、正大天晴、华润生物、信达生物、荣昌生物、上海生物制品研究所等诸多海内外知名生物科技或医药研发企业达成合作。

技术平台方面,公司RenMice平台的人源化程度全球领先,RenMab小鼠具有野生型小鼠相似的免疫系统发育与免疫应答机制,在脾脏发育、骨髓B细胞发育、免疫细胞分型、抗体产生的种类及数量与野生型小鼠基本一致。公司动物中心具备AAALAC国际完全认证资质,生产管理及质量控制体系达到国际标准。

客户分布以海外为主,2025年海外业务占比近70%,客户主要集中在创新药研发企业、生物技术公司、科研院所等领域。2025年前五大客户分别为Gilead Sciences, Inc.(销售额1.20亿元,占比8.72%)、Syncromune Inc.(4746.47万元,占比3.44%)、Neurocrine Biosciences, Inc.(4456.00万元,占比3.23%)、Lonestar Medicines, Inc.(3537.95万元,占比2.57%)、Merck Sharp & Dohme Corporation(3364.72万元,占比2.44%),前五大客户合计占比20.40%,客户集中度适中。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为临床前CRO服务及抗体药物研发行业。根据《国民经济行业分类》,属于"M科学研究和技术服务业"之"M731自然科学研究和试验发展"和"M734医学研究和试验发展";根据《战略性新兴产业分类(2018)》,属于"4生物产业"之"4.1生物医药产业"。

上游主要包括各类试剂耗材生产商、实验动物提供商以及试验设备供应商;下游客户主要包括医药研发企业、生物技术公司、科研院所、医院等。CRO服务覆盖新药研究与开发的各个阶段,临床前CRO主要提供药物发现、药理药效、药动药代、安全性和毒理学评估、生物分析等服务。

创新药行业正处于深度变革阶段,新成药形式与疾病治疗领域的拓展构成核心发展驱动力。成药形式方面,行业已突破传统单克隆抗体的单一格局,重点布局双/多特异性抗体、双/多特异性抗体偶联药物、小核酸药物等前沿方向。疾病领域布局上,在持续深耕肿瘤赛道的基础上,创新药研发正加速向自身免疫疾病、代谢相关疾病以及心血管疾病等此前难以攻克的慢病领域延伸。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文估计,全球生物医药市场规模将在2031年增长至7021亿美元,2024-2031年的复合年增长率约为8.8%。中国生物医药市场规模将在2031年增长至11209亿元,2024-2031年的复合年增长率约为11.5%。

全球治疗性抗体市场规模将在2031年增长至4634亿美元,2024-2031年的复合年增长率约为8.0%。中国抗体药物市场规模预计将在2031年增长至4485亿元人民币,2024-2031年的复合年增长率为19.2%,增速显著高于全球。

临床前产品及服务供应市场方面,随着药品审批标准的不断提升,创新药企对研发业务外包的接受度将大大增加,推动临床前产品及服务供应市场快速发展。

3、公司的市场地位:

公司在创新动物模型开发及抗体药物发现领域形成深厚技术优势,是国内首家自主开发全人抗体小鼠平台的生物技术企业,也是国内极少数将基因编辑模式动物制备、模式动物繁殖和供应、临床前药理药效评价以及抗体药物发现四个平台融为一体的生物医药研发及服务企业。

具体量化指标:截至2025年末,公司内部开发约5000种基因编辑动物及细胞模型,其中靶点人源化小鼠2000余种;动物中心总使用面积约55000平方米;为全球约1100名合作伙伴完成超过8600个药物评价项目;与全球前十大制药企业均建立合作关系;"千鼠万抗"计划形成超百万个抗体分子序列库,累计签署超350项药物合作开发/授权/转让协议。

在细分领域中,公司靶点人源化小鼠模型数量、AAALAC认证动物中心规模、全人抗体小鼠平台人源化程度、抗体分子序列库规模等指标均处于行业领先地位。

4、公司的竞争对手:

在临床前CRO及模式动物领域,国内主要竞争对手包括药明康德(WuXi AppTec)、康龙化成(Pharmaron)、昭衍新药(JOINN Laboratories)等综合性CRO企业,以及南模生物(Shanghai Model Organisms Center)、集萃药康(GemPharmatech)等专业模式动物企业。

在抗体发现平台领域,国际竞争对手包括Regeneron的VelociGene平台、Alloy Therapeutics、Taconic Biosciences等;国内竞争对手包括和铂医药(Harbour BioMed,与公司存在专利诉讼)、百英生物等。

5、公司对于竞争对手的竞争优势:

相较于综合性CRO企业,公司的竞争优势在于:四大平台一体化协同,覆盖从药物发现到临床前验证的主要环节,能够显著提高药物临床前研发效率;专注于基因编辑模式动物和抗体发现领域,技术深度和专业化程度更高;自主开发的RenMice平台具有知识产权壁垒,难以被替代。

相较于专业模式动物企业,公司的竞争优势在于:不仅提供动物模型,更提供基于自主模型的药理药效评价服务和抗体发现服务,客户粘性更强;拥有全人抗体小鼠平台这一独特资产,能够产生持续的药物分子授权收入;全球化布局更完善,海外收入占比近70%,国际客户资源丰富。

相较于国际抗体平台企业,公司的竞争优势在于:RenMice平台人源化程度全球领先,且采用原位替换策略,技术路线更优;依托中国成本优势和规模化生产能力,服务性价比更高;结合AI与自动化技术,抗体发现效率持续提升。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司年报披露的经营计划、在建项目、产能扩张及行业发展趋势,对未来三年利润增长情况进行推测分析:

2026年增长驱动因素:第一,产能扩张直接贡献。公司计划2026年江苏海门动物中心新增超10万个笼位,启动新的生产基地建设,北京大兴新建药理药效服务设施,这些产能释放将直接推动模式动物销售和药理药效服务收入增长,预计该板块收入增长25%-35%。第二,AI工作站商业化。公司计划2026年上半年正式向市场推出"AI工作站"平台,对外授权使用,有望开拓新的商业化增长点,预计贡献收入增量5000万-1亿元。第三,自动化平台完善,超百万级规模自动化提升效率,降低单位成本,毛利率有望维持或小幅提升。第四,抗体开发业务回暖,随着AI平台赋能和更多PCC分子推向市场,预计该板块收入增长15%-25%。

综合以上因素,预计2026年公司营业收入增长30%-40%,达到17.9亿-19.4亿元;考虑到规模效应和费用率优化,净利润增速高于收入增速,预计归母净利润增长50%-70%,达到2.6亿-2.9亿元。

2027年增长驱动因素:第一,海门新生产基地全面投产,新增产能充分释放,模式动物业务继续保持25%以上增长。第二,"AI工作站"平台用户积累和口碑效应显现,平台授权收入成为重要增长极,预计年收入贡献达1.5亿-2亿元。第三,已授权药物分子进入临床后期,里程碑付款和销售分成收入增加,YH016(与吉利德科学合作)、YH017(与Neurocrine Biosciences合作)等管线若进入临床阶段,将触发里程碑付款。第四,全球化布局深化,美国波士顿子公司基础设施扩展,海外收入占比有望提升至75%以上。

预计2027年公司营业收入增长25%-35%,达到22.4亿-26.2亿元;归母净利润增长40%-55%,达到3.6亿-4.5亿元。

2028年增长驱动因素:第一,前期建设的产能进入稳定运营期,规模效应充分显现,毛利率有望进一步提升至78%-80%。第二,药物分子授权进入收获期,多个合作项目的销售分成开始贡献收入,形成可持续的现金流。第三,AI与自动化深度融合,抗体发现业务实现智能化运营,人效比大幅提升。第四,行业自然增长红利,全球生物医药市场8.8%的复合增速、中国抗体药物市场19.2%的复合增速为公司提供良好的外部环境。

预计2028年公司营业收入增长20%-30%,达到26.9亿-34.0亿元;归母净利润增长35%-50%,达到4.9亿-6.8亿元。

三年年均增长率预测:营业收入年均复合增长率约25%-35%,归母净利润年均复合增长率约42%-58%。利润增长的主要来源,2026年主要依靠产能扩张(模式动物笼位增加、药理药效设施扩建)带来的业务规模增长,约占增长贡献的60%;2027年开始AI平台授权收入和药物里程碑付款贡献显著提升,约占增长贡献的40%;2028年销售分成收入和行业自然增长贡献加大,约占增长贡献的30%。需要提示的风险因素包括:与和铂医药的专利诉讼结果、海外地缘政治风险、创新药行业投融资环境变化、模式动物生产生物安全风险等,这些因素可能对实际业绩产生影响。

转自:亚思维官号

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。