市场周报:财报季推动标普、纳指再创新高,本周关注CPI及中概财报

上周回顾

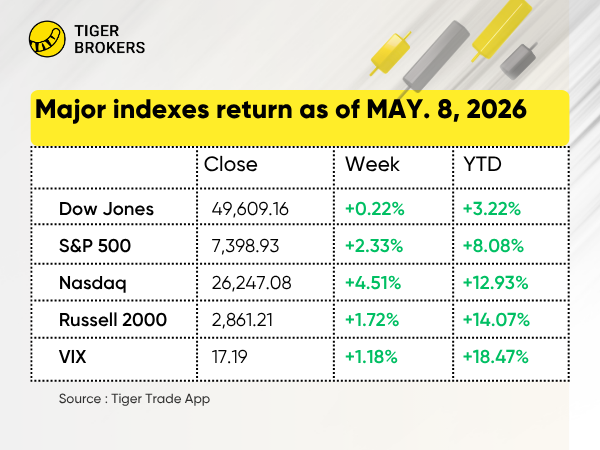

1. $标普500(.SPX)$ 指数和纳斯达克指数连续第六周上涨

-

市场涨势趋缓—标普500指数和纳斯达克指数连续第六周录得周度上涨,强于预期的季度盈利增长推动两大指数创下历史新高。纳斯达克本周收涨4.51%,标普500上涨2.33%。道指表现落后,仅录得微幅上涨。

-

盈利巨擘 — 据FactSet数据,标普500第一季度盈利增长从3月底的13.1%飙升至27.7%,为2021年第四季度以来最强表现。

-

就业改善 — 连续两月增长:4月新增11.5万个就业岗位(高于预期),3月修正后为18.5万;失业率维持在4.3%。

-

风格转换 — 成长型连续6周中第5次跑赢价值型(+20%对+11%),但价值型年初至今仍保持显著领先。

-

油价波动 — 美国原油从周一的107美元波动至周三的89美元,周五收于95美元附近,本周下跌约5%。

-

30年期收益率触及5% — 受油价驱动的通胀担忧影响,近10个月来首次短暂突破5.00%,随后回落;收于4.95%。

-

负面情绪 — 密歇根大学消费者信心指数5月初值从4月的49.8降至48.2,远低于2月56.6的峰值。

-

CPI前瞻 — 周二的CPI数据将检验通胀是否延续至4月;3月同比为3.3%,能源上涨12.5%。

2. 美股板块与个股 — 标普500飙升2.33%创历史新高,AI半导体超级周期重燃

标普500指数跳涨2.33%,创下7,398.93点的历史新高,连续第六周上涨,并录得2026年第15次历史新高收盘。

行业领涨: OLED概念(+11.60%)、加密货币(+11.50%)和纺织(+11.21%)领涨,半导体设备(+11.05%)和IDC概念(+10.98%)因AI数据中心需求而飙升。

9只热门股票:

-

$英伟达(NVDA)$ +8.44% — 超大规模云服务商暗示2026年资本支出约7250亿美元(同比增长77%);英伟达以Blackwell/Vera Rubin产品控制着约81%的AI数据中心芯片市场,需求处于产能受限状态。

-

$特斯拉(TSLA)$ +9.6% — Robotaxi车队扩张及FSD在荷兰获批助推自动驾驶叙事;为2027年V15部署营造"低承诺、高交付"预期。

-

$美光科技(MU)$ +37.73% — 第二财季营收同比近三倍增长至239亿美元,毛利率创纪录达75%;CEO称存储器是"AI时代的决定性战略资产",新HBM供应需等到2027年底。

-

$美国超微公司(AMD)$ +26.25% — AI芯片利好及超大规模云服务商多元化采购推动上涨, ahead of下一代MI400系列。

-

$英特尔(INTC)$ +25.4% — 第一季度营收136亿美元,每股收益0.29美元,高于盈亏平衡指引;AI业务占营收60%,同比增长40%;18A路线图及代工业务分拆获得信心。

-

$阿斯麦(ASML)$ +11.56% — 第四季度EUV订单跳增150%;高数值孔径EUV出货支撑2026年双位数增长。

-

$甲骨文(ORCL)$ +14.4% — 第三季度AI基础设施营收同比增长243%;剩余履约义务达5530亿美元,受超大规模云服务商需求驱动。

-

$拉姆研究(LRCX)$ +14.54% — 第一季度营收58.4亿美元(同比增长23.7%),每股收益超预期41%;CEO称AI路线图执行推动业绩跑赢。

-

$应用材料(AMAT)$ +11.92% — 第一季度营收70.1亿美元超预期;指引2026年半导体设备增长20%以上,并将股息提高15%至0.53美元。

3. 港股市场 — 恒生指数大涨2.39%,科技股反弹遭遇能源股获利了结

恒生指数: 恒生指数跳涨2.39%,收于26,393.71点,科技巨头及消费电子股引领广泛反弹,而能源巨头在油价从近期高位回落后遭遇获利了结。

恒生科技指数飙升4.75%,收于5,102.79点,南向资金录得强劲净流入,内地投资者追捧香港估值偏低的科技敞口。

行业领涨: 短视频媒体(+18.06%)和有线及卫星电视(+26.67%)主导涨幅榜,受AI内容生成利好及流媒体需求驱动。地面货运(+12.44%)因物流重新评级而上涨,交易及支付处理服务(+15.25%)和多元化金属与采矿(+14.44%)亦受大宗商品及金融科技动能带动。

8只热门股票:

-

$中国石油股份(00857)$ -11.97% — 随着美伊停火谈判取得进展,原油价格从近期中东供应恐慌峰值大幅回落,拖累上游能源巨头及整个石油板块走低。该股回吐了第一季度大部分涨幅,因投资者从大宗商品轮动至科技股。

-

$中国海洋石油(00883)$ -10.01% — 随着布伦特原油从95-102美元/桶区间回落,这家海上石油专业公司跟随中国石油下跌;该股对油价的高贝塔系数放大了能源板块数月来最差周度跌幅期间的损失。

-

$宁德时代(03750)$ +7.07% — 随着新能源汽车制造商的电动车销售数据显示需求具有韧性,且公司全球储能订单持续扩张,这家电池巨头反弹。该股从近期配股相关弱势中恢复,因投资者重新聚焦其在锂离子电池领域的主导市场份额。

-

$阿里巴巴-W(09988)$ +10.32% — 这家中国科技集团因AI数据中心需求及云基础设施合作伙伴关系重燃投资者兴趣而飙升。该股还受益于对其即将发布的季度业绩的预期,市场预计AI资本支出投资将持续且核心电商业务将企稳。

-

$紫金矿业(02899)$ +7.9% — 随着金价稳定在4700-4850美元/盎司附近,这家黄金及铜矿巨头上涨,公司积极的2026年产量目标(105吨黄金、120万吨铜)吸引了机构兴趣,尽管存在近期价格正常化担忧。高盛维持买入评级,目标价52港元。

-

$中国人寿(02628)$ +9.22% — 这家内地保险巨头上涨,因投资者计入其股票投资组合投资收益率改善的预期,同时股息政策保持韧性(当前收益率约2.5%)。该股市盈率约5倍,深度折价,成为港股当前价值向成长轮动中的受益者。

-

$小米集团-W(01810)$ +9.17% — 这家消费电子及电动车企业上涨,因其SU7电动车交付量超越月度目标,且其AIoT生态系统在东南亚扩张获得 traction。该股一直是恒生科技指数成分股中的稳定跑赢者,因其成功从智能手机向智慧出行转型。

-

$中芯国际(00981)$ +3.46% — 这家内地半导体代工厂在定于5月14日发布2026年第一季度业绩前温和上涨,投资者对国内AI芯片需求及政府对半导体自给自足的支持持谨慎乐观态度。该公司仍是中国科技脱钩叙事的关键代理标的。

4. 新加坡市场 — 海峡时报指数微涨0.19%,板块轮动分化

海峡时报指数(STI)上涨0.19%,收于4,921.90点,互联网零售及铝业板块走强抵消银行及REITs弱势。指数在窄幅区间内交易,反映关键全球宏观数据前的谨慎情绪。

板块: 互联网及直销零售(+14.29%)和铝业(+10.08%)主导涨幅榜,专业服务消费(+7.14%)及安防服务(+5.26%)亦因防御性配置而上涨。燃气公用事业(+3.87%)因能源价格持稳而跻身涨幅前列。

8只热门股票:

-

$SPDR S&P500 US$(S27.SI)$ +3.37% — 这只新加坡上市的标普500 ETF跟随华尔街上涨,因美国 equities 在贸易紧张局势缓解及企业盈利韧性推动下反弹;该ETF为当地投资者提供便捷的美元计价敞口,覆盖Mag 7及更广泛的美股大盘股。

-

$BBCA ID SDR 1to2(IBKD.SI)$ +4.92% — 这家财富管理平台运营商因其数字咨询业务及香港财富通资金流的持续动能而上涨;该股一直是跨境投资产品零售参与度上升的受益者。

-

$Alibaba HK SDR 5to1(HBBD.SI)$ +7.88% — 这家港股上市的中国科技巨头的新加坡存托凭证因中国AI资本支出周期及电商企稳的乐观情绪重燃而飙升;投资者还对公司最新的云基础设施合作伙伴关系表示欢迎。

-

$Xiaomi HK SDR 2to1(HXXD.SI)$ +6.67% — 这家消费电子及电动车企业的新加坡存托凭证上涨,因公司SU7电动车交付量超越月度目标,且其AIoT生态系统在东南亚扩张获得 traction。

-

$英国保诚(K6S.SI)$ +4.64% — 这家英国上市保险公司的新加坡存托凭证上涨,因公司宣布对其亚洲业务进行战略审查,市场计入潜在价值释放预期;该股还受益于英国偿付能力规则监管明确性。

-

$TDCX Inc.(TDCX)$ +5.33% — 这家新加坡数字客户体验解决方案提供商在第一季度业绩强劲超预期后上涨,受与全球科技客户的AI赋能自动化合同驱动;公司上调了2026财年营收指引。

-

$怡和控股有限公司(J36.SI)$ +4.99% — 这家香港企业集团因其地产及零售关联公司展现韧性而上涨;该股还受益于即将到来的除息日前的股息捕获,集团维持渐进式股息政策。

-

$置地控股有限公司(H78.SI)$ +4.56% — 这家优质商业地产房东上涨,因香港写字楼租赁活动显现触底迹象;公司每股0.19美元的末期股息(5月13日派付)亦支撑情绪,尽管分析师对其香港投资组合复苏的可持续性仍存在分歧。

5. 澳洲市场 — 澳指XJO微涨0.17%,矿业及金融科技盈利提振情绪

标普/澳证200指数(XJO.AU)本周微涨0.17%至8,744.4点,铁矿石矿商、黄金生产商的强劲涨幅及一份 blockbuster 金融科技盈利报告抵消了部分防御性个股的疲软。

行业领涨: 摩托车制造商(+20.00%)因消费需求回升及出口乐观情绪而领涨;数据中心REITs(+17.23%)因AI基础设施需求及增值资产出售而飙升;电气元件及设备(+16.20%)受全球半导体及电气化利好推动。

8只热门股票:

-

$BHP GROUP LTD(BHP.AU)$ +5.48% — 这家"澳洲巨无霸"随铁矿石及铜价走强而上涨。尽管西太平洋银行继续预测铁矿石因供应增加及中国钢铁产量减少将在2026年底下跌20%至83美元/吨,但近期供应约束及中国港口库存韧性本周提供了利好。

-

$力拓(RIO.AU)$ +3.93% — 这家多元化矿商因其皮尔巴拉铁矿石及奥尤陶勒盖铜矿资产的稳健运营动能而上涨。与必和必拓类似,其仍面临长期铁矿石逆风,但近期现金生成继续支撑股东回报。

-

$FORTESCUE LTD(FMG.AU)$ +6.3% — 福特斯克表现优于其更大同行,受强劲出货量及绿色能源转型持续进展提振。该股历史上较必和必拓及力拓存在折价,使其成为短期铁矿石价格走强的杠杆化标的。

-

$NEWMONT CORP-CDI(NEM.AU)$ +4.33% — 这家全球最大黄金矿商随黄金上涨,黄金期货在避险需求及央行购金推动下逼近纪录水平。纽蒙特的规模及全球储量基础使其成为贵金属敞口的核心持仓。

-

$EVOLUTION MINING LTD(EVN.AU)$ +7.41% — 这家中型黄金生产商是板块中的 standout,在发布年度矿产资源及矿石储量报告后飙升,该报告突出储量增长及运营一致性。该股现已稳固进入2026年正收益区间。

-

$Vault Minerals Ltd(VAU.AU)$ +3.98% — Vault Minerals在宣布与Regis Resources对等合并后上涨,合并后将成为澳洲第三大原生黄金生产商,合计产量超过70万盎司/年,备考市值约107亿澳元。

-

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ +3.31% — 澳新银行在公布井喷式半年业绩后飙升:现金利润跳增70%至37.8亿澳元,中期股息维持83澳分但免税额度提升至75%,成本收入比大幅改善至49.4%。CEO努诺·马托斯强调银行的转型"正在快速推进"。

-

$Block, Inc.(XYZ)$ +5.2% — 这家金融科技巨头(在澳交所交易为Block CDI)在第一季度毛利润同比增长27%至29.1亿美元、全年指引上调至毛利润123.3亿美元及调整后每股收益3.85美元后 soar。股票回购在当季加速至6.36亿美元。

本周展望

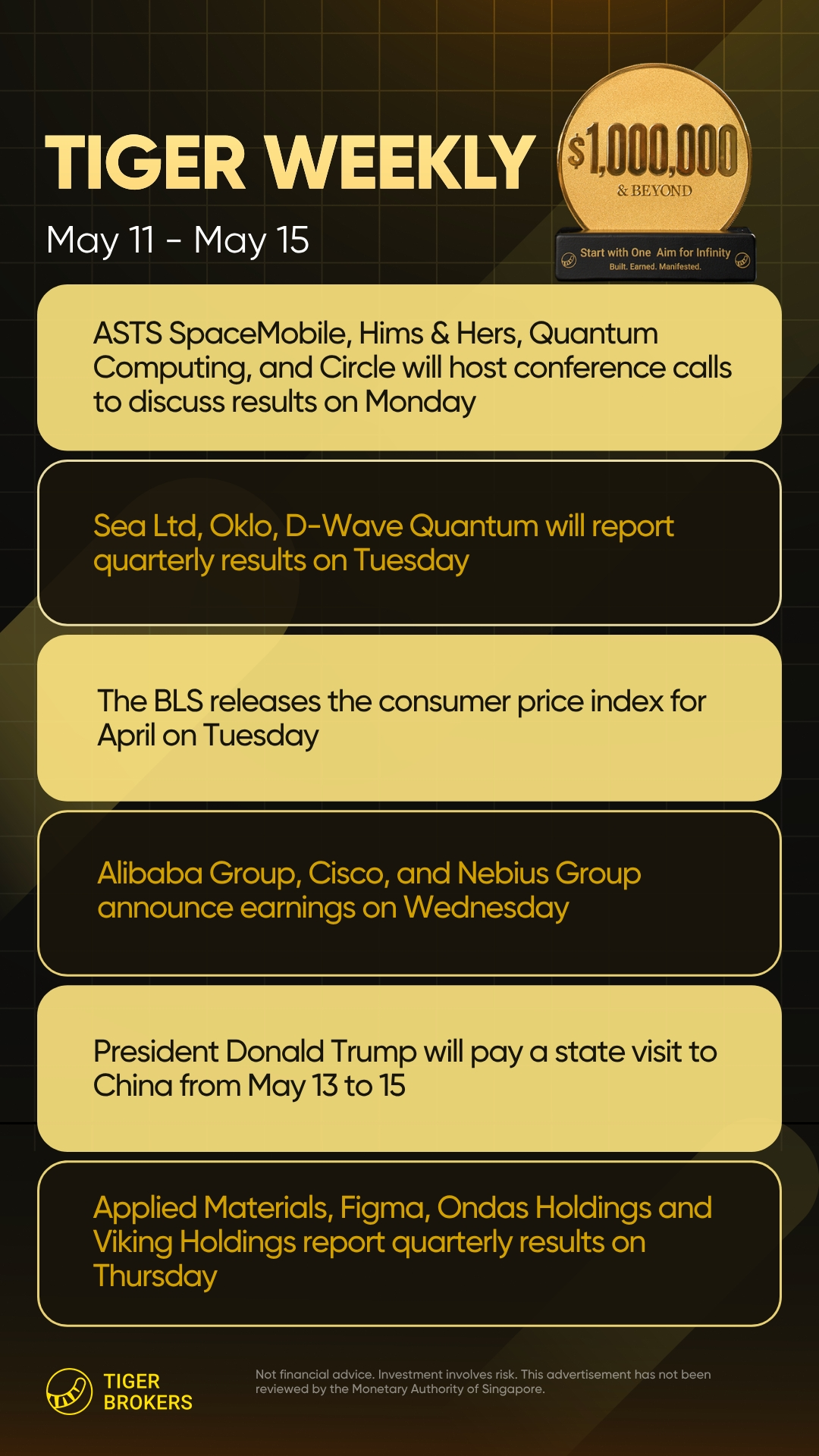

1. 宏观因素:5月11-15日

周一 — $AST SpaceMobile, Inc.(ASTS)$ 、 $Hims & Hers Health Inc.(HIMS)$ 、 $D-Wave Quantum Inc.(QBTS)$ 、 $Circle Internet Corp.(CRCL)$ 财报发布。太空、医疗、量子计算及稳定币板块面临投机性轮动风险。

周二 — 4月CPI数据公布, $Sea Ltd(SE)$ 、 $Oklo Inc.(OKLO)$ 、 $D-Wave Quantum Inc.(QBTS)$ 同步发布财报。高波动日,利率、美元及科技七巨头最为敏感。

周三 — $阿里巴巴(BABA)$ , $思科(CSCO)$ 、 $NEBIUS(NBIS)$ 发布财报;特朗普抵达中国进行国事访问。中国科技股情绪与贸易言论风险达到顶峰。

周四 — $应用材料(AMAT)$ 、 $Figma(FIG)$ 、 $Ondas Holdings Inc.(ONDS)$ 、 $Viking Holdings Ltd.(VIK)$ 发布财报,叠加周度初请失业金数据。增长与衰退的博弈日,AI基础设施与劳动力数据同日碰撞。

周五 — 无重大数据。工业股与周期股进入财报消化期。

结论: 周二的CPI和周四的零售销售是定义本周的两大 bookends。若CPI过热且零售销售疲软,市场将面临最糟糕的"滞胀式"恐慌。若两者均配合,标普500指数向历史新高推进的态势可能延续。为数据发布后的波动性准备好现金。

2. 业绩聚焦:CRCL | HIMS | JD | SE | BABA

周一

-

盘前: $Barrick Mining Corporation(B)$ 、 $Constellation Energy Corp(CEG)$ 、 $SharpLink Gaming(SBET)$ 、 $Circle Internet Corp.(CRCL)$ 、 $Monday.com Ltd.(MNDY)$

-

盘后: $AST SpaceMobile, Inc.(ASTS)$ 、 $Rigetti Computing(RGTI)$ 、 $Hims & Hers Health Inc.(HIMS)$ 、 $普拉格能源(PLUG)$ 、 $MARA Holdings(MARA)$

周二

周三

-

盘前: $Dynatrace Holdings LLC(DT)$ 、 $文远知行(WRD)$ 、 $NEBIUS(NBIS)$ 、 $阿里巴巴(BABA)$ 、 $腾讯控股(00700)$

-

盘后: $科帕控股(CPA)$ 、 $思科(CSCO)$

周四

-

盘前: $金田(GFI)$ 、 $Bullish(BLSH)$ 、 $Intuitive Machines(LUNR)$ 、 $Ondas Holdings Inc.(ONDS)$ 、 $加拿大鹅(GOOS)$

-

盘后: $Nu Holdings Ltd.(NU)$ 、 $Figma(FIG)$ 、 $Rumble Inc.(RUM)$ 、 $应用材料(AMAT)$

周五

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。