从手机到 AI 服务器,ARM 正在改写半导体格局

本文基于最新财报、产业链调研及第三方行业数据整理,聚焦ARM从移动IP龙头向AI算力平台的战略转型,重点拆解AGICPU需求两个月翻倍这一市场未充分定价的核心催化剂,纠正对其"仅靠手机业务"的认知偏差。所有内容均来自公开信息,不构成任何投资建议。

一、财报背后的核心矛盾:手机疲软,为何增长依然坚挺?

5月6日ARM发布2026财年第四季度财报,整体业绩小幅超预期,但市场关注点完全不在财报本身,而在于管理层披露的一个震撼数据:AGICPU的订单需求在短短两个月内从10亿美元飙升至20亿美元,覆盖2027-2028财年。

财报核心数据:

-

总营收:同比增长22%,连续8个季度保持20%以上增速

-

数据中心特许权使用费:同比增长105%,连续两个季度翻倍

-

授权收入:同比增长28%,新增两笔CSS(计算子系统)大额授权

-

2027财年指引:整体营收增长约20%,数据中心业务增速将继续领跑

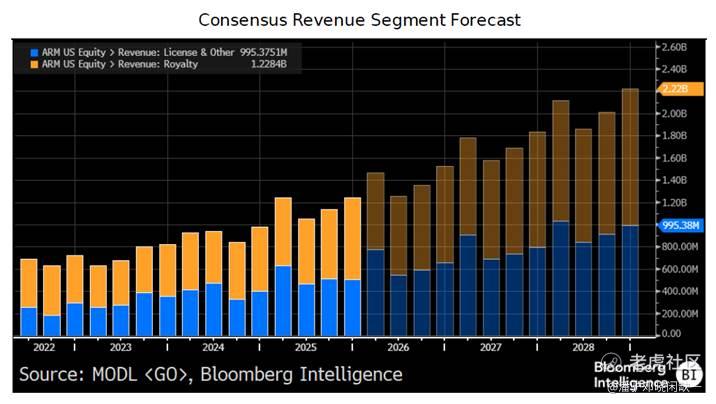

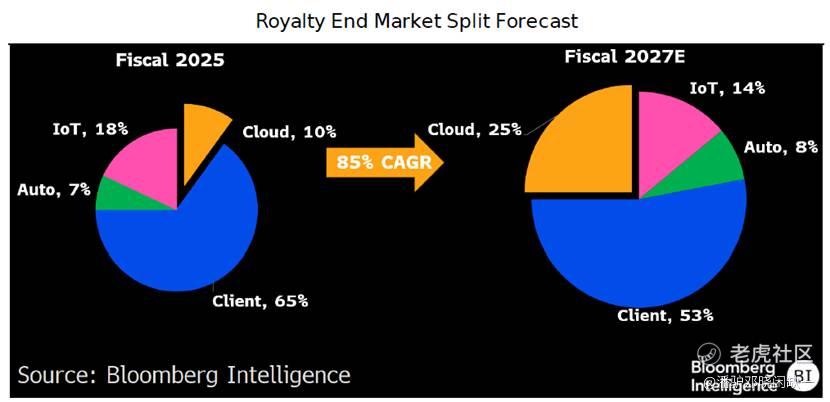

当前市场最大的认知误区是:仍将ARM视为一家依赖手机销量的传统IP公司,担心手机市场疲软会拖累其长期增长。但财报数据清晰显示,ARM的增长逻辑已经发生根本性变化,数据中心业务正在取代手机,成为公司最核心的增长引擎。

尽管手机业务仍占特许权使用费的60%,但低端手机的销量下滑几乎完全被高端机型的Armv9架构渗透和CSS授权提升所抵消。而数据中心业务的爆发,更是打开了一个比手机IP大10倍以上的全新市场。

二、增长逻辑重构:从卖IP到卖芯片,TAM扩大40倍

过去30年,ARM的商业模式非常清晰:向芯片厂商授权CPU架构,按芯片出货量收取1-2%的特许权使用费。这种模式虽然毛利率高达98%,但市场空间有限,长期被限制在每年200亿美元左右的半导体IP市场。

而AGICPU的推出,彻底打破了这个天花板:

-

市场空间从24亿美元跃升至1000亿美元:ARM原本仅能从服务器CPU市场分得约24亿美元的IP授权费,现在直接切入1000亿美元的服务器CPU整机市场,TAM扩大了40倍。

-

收入模式从"按件收费"变成"卖芯片":单颗AGICPU的售价在1400-2000美元之间,未来将提升至2500-3500美元,是传统IP授权收入的100倍以上。

-

客户群体从芯片厂商扩展到所有AI基础设施建设者:不仅包括英特尔、AMD等传统CPU厂商,还覆盖了Meta、OpenAI、亚马逊等所有需要建设AI集群的科技巨头。

按照目前的规划,ARM的AGICPU业务将在2027财年开始贡献收入,2031财年达到150亿美元的营收规模,届时将占公司总营收的40%以上。

三、AGICPU:为什么需求会突然翻倍?

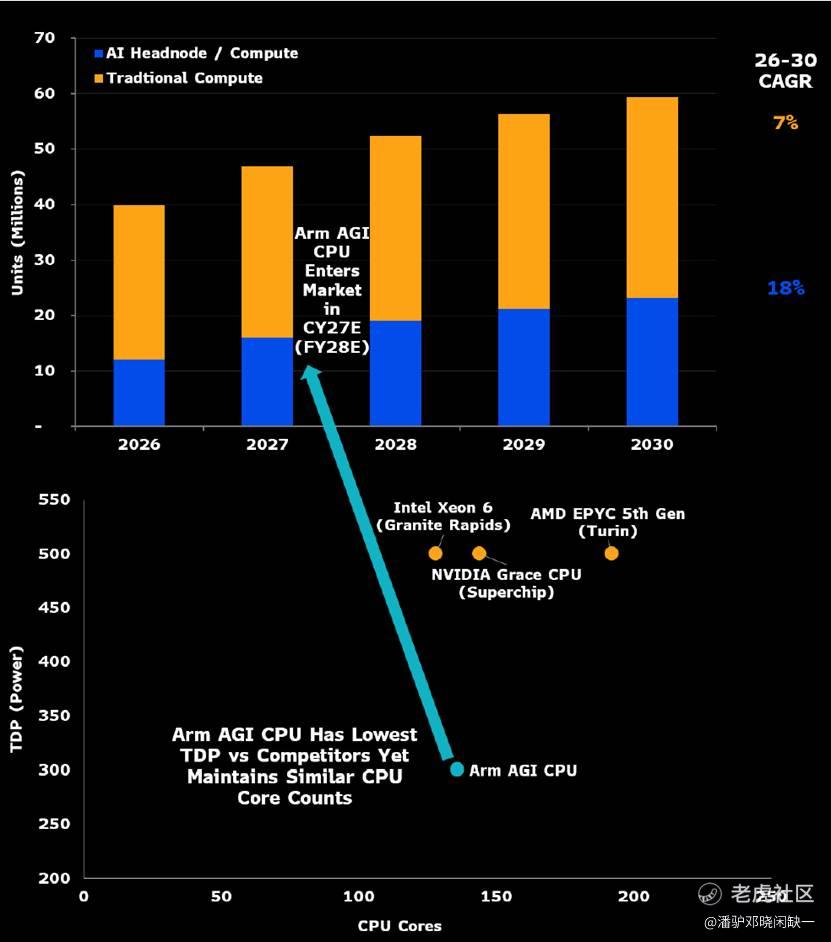

AGICPU需求的爆发并非偶然,而是AI产业发展到新阶段的必然结果。随着大模型从训练转向推理,以及智能体(Agent)应用的普及,CPU在AI基础设施中的角色已经从"辅助"变成了"核心"。

1.AI正在重新定义CPU的价值

过去,AI集群的核心是GPU,CPU只负责简单的控制和调度。但现在:

-

推理和智能体工作负载需要大量的CPU算力来进行数据处理、任务编排和逻辑判断

-

每1个GPU需要搭配4-8个CPU核心,这个比例还在随着模型复杂度的提升而增加

-

一个标准的AI机架中,CPU的价值占比已经从10%提升到了30%以上

2.ARM的核心优势:能效比碾压x86

在AI时代,电力已经成为最核心的约束条件。ARMAGICPU的功耗仅为300W,而英特尔和AMD的同类产品功耗在500W左右,能效比高出67%。这意味着在相同的电力预算下,数据中心可以部署更多的ARMCPU,获得更高的算力密度。

3.客户验证已经完成

目前,Meta、OpenAI、谷歌等头部AI厂商已经完成了ARMAGICPU的测试,并下达了大额订单。其中:

-

Meta计划在其下一代AI集群中大规模部署ARMCPU,用于智能体推理和控制平面

-

OpenAI已经将ARMCPU纳入其GPT-5的基础设施规划

-

超过10000家云客户已经在使用基于ARM架构的服务器,形成了天然的生态基础

四、被高估的风险:手机业务的影响其实很小

市场对ARM最大的担忧是手机市场的疲软,但深入分析会发现,这种担忧被严重高估了。

首先,手机业务的下滑主要集中在低端市场,而低端手机使用的是老旧的ARMv7架构,特许权使用费极低,对公司利润的贡献不到10%。

其次,高端和中端手机正在快速向Armv9架构和CSS计算子系统升级。Armv9的特许权使用费是ARMv7的3倍,而CSS的授权费更是传统IP的5倍以上。即使手机总销量不增长,ARM的手机业务收入也会因为结构升级而保持增长。

最后,数据中心业务的增长已经足够抵消手机业务的任何波动。2026财年,数据中心业务的增量收入已经超过了手机业务的总收入。即使手机业务零增长,ARM也能保持20%以上的整体增速。

五、估值与催化剂:高溢价背后的基本面支撑

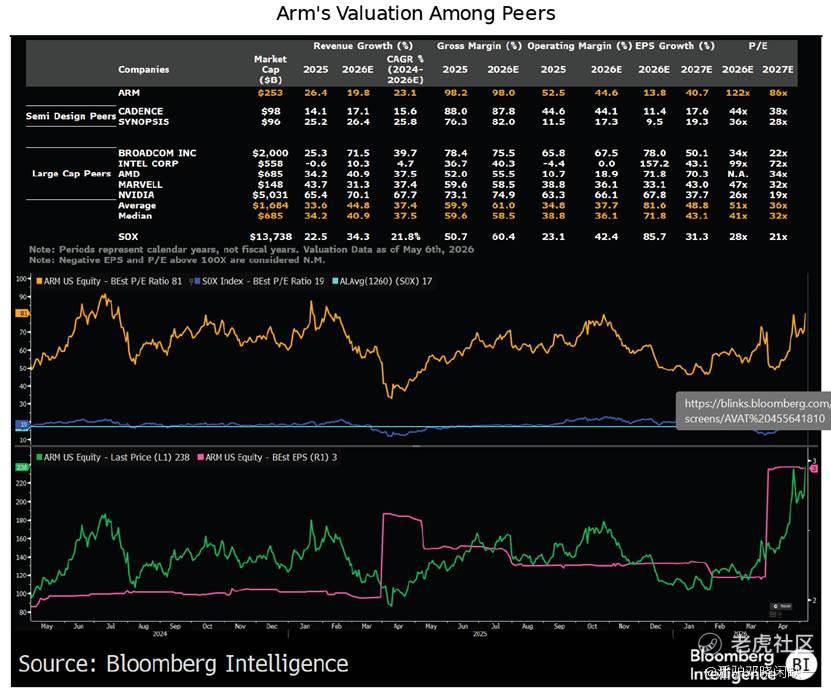

ARM目前的估值为86倍2027年预期市盈率,显著高于半导体行业平均的36倍和SOX指数的21倍。这种高溢价并非泡沫,而是有坚实的基本面支撑:

-

20%的永续增长底线:数据中心业务的爆发和手机业务的结构升级,确保了公司未来5年至少20%的复合增速

-

98%的行业顶级毛利率:IP业务的高毛利率将长期保持,即使AGICPU业务的毛利率较低,公司整体毛利率仍将维持在70%以上

-

AGICPU的期权价值:目前的估值仅包含了IP业务的增长,完全没有反映AGICPU业务的长期潜力。如果AGICPU业务进展超预期,公司的估值将迎来新一轮重估

未来6个月核心催化剂

-

2026年6月:AGICPU正式向客户交付样片

-

2026年7月:发布2027财年第一季度财报,首次披露AGICPU订单细节

-

2026年9月:Meta、OpenAI公布下一代AI集群规划

-

2026年12月:更新2028财年业绩指引,上调AGICPU收入预期

六、风险提示

-

执行风险:AGICPU的量产和交付可能不及预期

-

竞争风险:英特尔、AMD和英伟达都在加大对AICPU的投入,市场竞争可能加剧

-

估值回调风险:当前估值较高,若市场情绪转向,可能出现短期大幅回调

-

手机业务风险:若高端手机市场出现大幅下滑,将对公司短期业绩造成影响

从统治全球99%的手机芯片,到进军千亿级的AI服务器CPU市场,ARM正在完成一次华丽的转身。

当市场还在纠结手机销量的短期波动时,ARM已经悄悄拿到了AI时代最重要的入场券之一。AGICPU需求的翻倍,只是一个开始。未来十年,ARM将从一个幕后的IP供应商,变成AI基础设施的核心玩家。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TamSnow·05-11两个月订单翻倍这点很猛,样片出来才是真验证点赞举报