媒体实测互联网大厂支付信贷:抖音、滴滴等均无意中开通贷款

今年3月2日,北京的陈先生收到一条来自抖音的还款提醒,显示3月待还170.71元。这让他一头雾水——他完全不记得自己什么时候开通了月付功能,更不记得有过任何借款行为。据新京报贝壳财经报道,点开订单详情仔细回忆后才想起来:今年2月购买商品时,他无意点了页面上的某个按钮,当时以为是自己常用的信用卡支付,没多想。

查看订单记录后,陈先生发现了一连串蹊跷。据新京报贝壳财经报道,2月2日及之前的订单,支付方式均为"抖音支付"或"抖音支付(招商银行信用卡)",从2月3日23:18开始,一笔46元的订单之后,所有订单的支付方式都悄然变成了"月付"。这意味着,在某个他毫无察觉的时刻,平台已经将他的默认支付方式从信用卡切换成了分期贷款产品,而他自己从头到尾都不知情。

陈先生说,整个过程没有任何强制阅读条款的环节,没有上传身份证等身份核验步骤,甚至没有一个清晰的"开通"确认页面。"可能平台有过提示,但这种所谓的提示让人毫无印象。"他因担心个人信用受到影响,还是先将欠款还清了。

无独有偶。据新京报贝壳财经报道,家住上海的彭女士也有类似遭遇。她此前使用滴滴软件打车时,结算页面突然弹出一个优惠提示,着急下车的她没多想,以为还是用平时的支付方式,直接点击了确认。直到几天后收到滴滴信用购发来的短信,要求她按时还款,她才意识到这笔钱不是常规扣款支付,而是变成了一笔小额贷款。虽然分期产生的利息金额不大,但彭女士总觉得哪里不对:"虽然钱不多,但总觉得自己被欺骗了。"

这两个案例勾勒出当前消费信贷捆绑支付的核心问题:消费者以为自己花的是自己的钱,实际却不知不觉背负了借贷关系。更值得警惕的是,这种"无感借贷"并非个别平台的偶发行为,而是覆盖电商、外卖、出行、生活服务等全场景的行业普遍现象。

新京报贝壳财经记者实测发现,滴滴信用购、京东白条、抖音月付等平台的诱导开通套路高度相似——支付页面默认勾选或突出显示信贷选项,配合"立减""优惠""随机减"等字样吸引注意力,用户只需轻点"使用优惠并付款"按钮即完成开通。整个过程既无强制阅读协议,也无明确身份核验,甚至没有一个醒目的"开通贷款服务"提示。

据新京报贝壳财经记者5月1日实测,滴滴平台的诱导设计尤为典型。在付款页面弹出"推荐使用信用购付款"提示,较大橙色字体显示"-10.00元",下方用较小字体标注"限时优惠"和"本笔订单随机立减"。只有在页面最下方用浅灰色文字才标注着"滴滴旗下小额消费信贷产品",且协议文本未设任何选择框。用户点击"使用优惠并付款"按钮的那一刻,实际上已经完成了信用购的开通和交易。

据新京报贝壳财经记者4月29日测试,京东平台的做法如出一辙。页面跳出"设置先享后付优先扣款方式"的提示。京东用较大的红色字体突出"延后付款"权益,标注"体验满意后从白条扣款"。由于此时记者并未开通京东白条,页面下方用较小字体标注"我已阅读并同意《白条信用赊购服务协议》及其他协议,授权获取您在京东的身份信息用于本业务",同样未设有任何选择框。下方可点击的按钮直接标注"确认设置",根本没有确认开通白条的相关提示。

新京报贝壳财经援引招联首席经济学家董希淼观点指出,这种"一键开启"的"无感"做法,本质上属于信贷与支付捆绑、混淆的行为,容易导致消费者无法区分自己使用的是哪种支付方式还是信贷产品。同时,平台着重突出优惠而非信贷产品本身,诱导消费者使用信贷产品,也容易导致过度借贷。而推迟账单付款期的"先享后付"无论背后是否嵌套金融产品,本质上都具有金融属性,其内在逻辑与信用卡并无二致,理应纳入同一套监管框架。

"先享后付"的嵌套模式正在成为新的监管盲区。京东平台推出的"先享后付"服务标注"0元下单、延后15天付款",看似只是延期结算的便利服务,实际背后却嵌套着白条、信用卡、小金库等多层金融产品。记者使用后发现,订单完成后的页面会立即弹出开通金条贷款业务的广告,引导用户进一步借贷。

蘑菇街的"白付美(先享后付)"服务则更为隐蔽。页面标注"本月买下月还",用户可选择3期、6期或12期分期还款,看似是普通的分期购物服务。但仔细阅读用户协议才会发现,使用该服务实际上是"保理授信消费",设有明确的到期还款日,并包含分期手续费、保理服务费、逾期违约金等多项费用。提供服务的是上海时趣保理有限公司,这家公司的全资股东正是蘑菇街的运营主体。这意味着消费者不仅背负了信贷关系,还可能涉及商业保理关系的复杂认定,一旦出现纠纷,维权难度将大大增加。

海量投诉数据印证了这一问题的普遍性和严重性。2025年全年,黑猫投诉平台收到的关于"不知情开通信贷分期""默认勾选借贷""诱导使用月付"的投诉超过32万件,占互联网消费投诉总量的28.7%,其中花呗、白条、月付相关投诉占比超过70%。黑猫投诉平台2025年全年关于花呗、白条等互联网信贷产品的投诉量超过50万条,平均每天1400多条,几乎每分钟都有新的投诉产生。

消费保2025年投诉数据揭示了更触目惊心的行业生态:金融保险行业涉诉金额高达49.64亿元,稳居全行业第一,是第二名社会服务领域(24.01亿元)的两倍多,是第三名电商领域(10.87亿元)的近五倍。在金融保险细分领域中,网贷投诉占比高达79.22%,呈一家独大态势。投诉问题按占比排列依次为:暴力催收(15.15%)、服务态度差(14.41%)、利息问题(13.53%)、虚假宣传(13.40%)、信息泄露(13.31%),诈骗、乱收费、霸王条款、高利贷等问题紧随其后,形成了一条完整的侵权链条。

调查还发现,高达85%的用户表示"未明确了解自己使用的是贷款产品",72%的用户称"相关选项被默认勾选,并非主动选择",41%的用户反映"想关闭信贷服务却发现流程极其繁琐"。这些数据意味着,绝大多数消费者在不知情的情况下被动负债,而当他们想要退出时,却发现退出机制的复杂程度远超开通时的便捷。

具体投诉案例同样触目惊心。2026年5月5日,有用户在黑猫投诉平台发帖称,在未主动申请、未被告知、未进行任何人脸验证的情况下,支付宝在一次普通支付过程中静默为其开通了花呗信贷产品,而该产品已接入央行征信系统。这意味着用户的每一次逾期记录都将被如实上报,直接影响其未来申请房贷、车贷等重大金融服务。

上海市民朱先生2026年1月在美团点外卖后,支付页面弹出一个"领积分"窗口。以为是常规的积分奖励活动,他随手点击了确认。让他没想到的是,这个看似无害的操作实际上开通了美团月付服务。当他想关闭时,却发现关闭入口深藏在多层页面之后,需要经历身份验证、问卷调查、人工审核等繁琐步骤。

消费者魏先生2026年4月21日在京东商城浏览商品时,被页面推荐引导参与某个活动。他随手点击并完成了人脸核验后,系统直接为其开通了京东白条贷款服务。当他意识到问题并立即还款后,仍被扣除了三百余元的息费。魏先生质疑平台未经明确同意、以诱导方式擅自开通金融服务,涉嫌欺诈。

还有消费者季女士的花呗账单被擅自分期。她在服装店消费280元使用花呗正常付款,全程未申请、未授权任何分期操作。直到2026年4月核查账单时才发现,这笔订单被平台私自办理了12期分期,总金额从280元增至297.86元,莫名多出17.86元利息。

银行捆绑搭售保险的案例则揭示了另一种更隐蔽的风险。恒丰银行与助贷平台合作的多起案例中,借款人贷款50万元,被扣除的保费高达13.6万元,占贷款本金的比例达到27.2%,综合年化利率因此飙升至31.4%。另有借款人贷款17万元,分30期还款,累计被扣除4.48万元保费。黑猫投诉平台截至2026年3月的数据显示,关于"贷款捆绑保险""隐性保费扣款"的投诉已超过3万条,且仍在持续增长。

医美分期和"商城贷"违规向在校学生放贷的问题同样严峻。部分"积分购物平台"名义上是购物商城,实际却是高利贷通道。消费者借款5000元,平台先扣除799元会员费,实际到账仅4201元。消费者用这笔钱分期购买一部手机,价格比市场价高出2000多元,综合计算下来实际年化利率超过36%。全国类似"商城"平台保守估计超过上千家,单家平台月交易额最高可达2至3亿元,预估全年行业流水约6000亿元。

针对支付与信贷捆绑的乱象,监管已明确划定红线。2026年4月24日,中国人民银行、金融监管总局、国家外汇管理局、国家发展改革委、商务部、国家网信办、国家金融监督管理总局、国家知识产权局等八部门联合发布《金融产品网络营销管理办法》,这份被称为"支付与信贷隔离令"的文件将于2026年9月30日正式实施。

《办法》第十二条是核心条款,明确规定:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为这类产品提供营销服务;支付机构不得误导用户混淆支付工具与贷款产品;收银台页面支付工具必须与贷款等金融产品区隔展示,优先展示常规支付工具;应用算法推荐技术开展网络营销的,不得设置诱导金融消费者和投资者过度消费的算法模型;在金融消费者即将进入金融产品购买环节时,平台应进行显著提醒并设置强制阅读时间。

《办法》第十条则对营销话术划出禁区:禁止使用"低风险""低门槛""秒到账""高收益""低利率""无成本"等诱导性用语;涉及分期付款的,不得通过片面宣传首期费用优惠等方式诱导消费。这意味着"限时立减""首月0元""低至日息"等常见宣传语都将被禁止。

另一项与贷款成本明示相关的新规同样值得高度关注。《个人贷款业务明示综合融资成本规定》由金融监管总局与中国人民银行于2026年3月15日联合发布,2026年8月1日实施,要求贷款人向借款人展示综合融资成本明示表,逐项列明贷款利息、分期费用、增信服务费等正常履约成本,以及逾期罚息等或有成本;线上消费场景下办理分期付款业务的,应当在支付页面以显著方式清晰展示年化综合融资成本;除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。

《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号)则限定借款人综合融资成本(含利息、增信服务费等)不得超过年化24%,并明确要求清理"双融担""会员费"等变相收费模式。

从展示方式到营销话术,从成本披露到综合融资成本上限,这套政策组合拳从多个维度构建了约束体系,监管的意图十分明确:让支付回归交易中介的本位,让借贷回归需要审慎决策的金融属性。

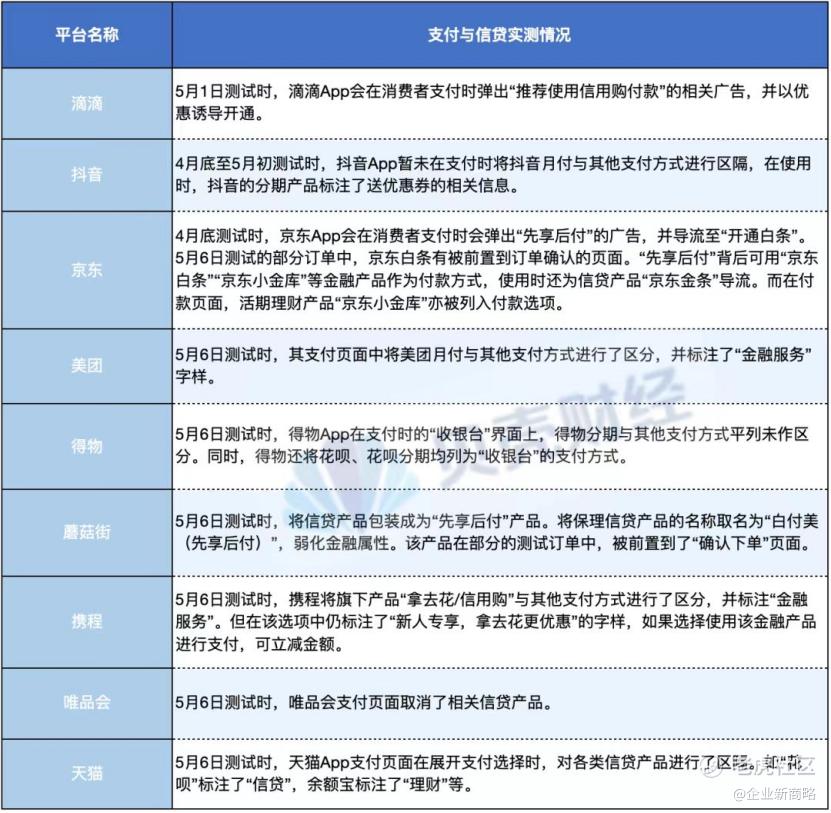

据新京报贝壳财经记者5月6日再次实测,多家平台整改进度参差不齐。唯品会已彻底取消相关信贷产品;美团、携程开始将"拿去花/信用购"等产品与其他支付方式进行区分,并在显著位置标注"金融服务"字样,初步实现了物理区隔。

但仍有大量平台整改进展缓慢。抖音平台上,抖音月付分期产品仍与其他支付方式并列展示在收银台界面,虽然排序相对靠后,但其在不分期及各不同期限分期选项上,均标有"10元优惠券"字样,用优惠力度持续吸引用户选择信贷。得物App的"收银台"界面上,得物分期与其他支付方式平列,花呗、花呗分期均被列为可选支付方式。京东确认下单页面上,白条仍处于显眼位置,标注"国家补贴""本单立减"等优惠字样,其他支付方式被挤到相对靠后的位置。携程虽然将"拿去花/信用购"与其他支付方式区分开来,但仍在标注"新人专享,拿去花更优惠,可立减15元",继续用优惠诱导用户。

距离9月30日正式实施还有5个月整改窗口期,企业短期利益与合规要求之间的博弈仍在持续。对于互联网平台而言,支付场景嵌入信贷产品曾是最低成本的获客渠道,一旦被强制隔离,平台的金融导流收入和联合贷业务分润都将受到直接冲击。但对于亿万普通消费者来说,监管新规意味着每一次"无感"的点击背后,不再隐藏着精心设计的流量生意。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。