京东消金两产品更名,首份年报未披露营收、利润等数据

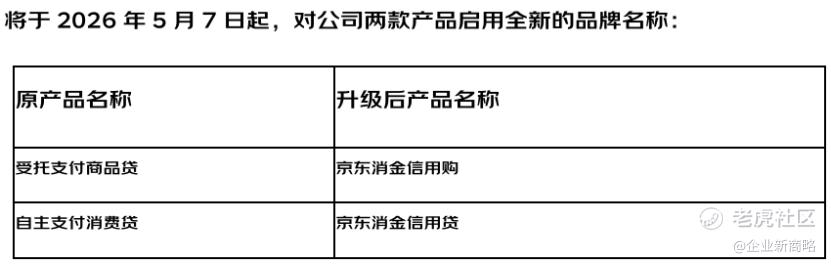

2026年5月7日起,天津京东消费金融有限公司(以下简称“京东消金”)旗下两款产品正式改名:受托支付商品贷更名为京东消金信用购,自主支付消费贷更名为京东消金信用贷。这是天津京东消费金融有限公司自2025年7月正式启幕后最大规模的产品品牌化动作,意味着京东消金在品牌层面完成从捷信到京东的切换,两个产品线的定位也将更加清晰。

年报数据显示,截至2025年末,京东消金资产总额121.58亿元,负债总额88.76亿元。资本充足率在内的各项指标满足监管规定。注册资本50亿元,排名行业第6位,仅次于蚂蚁消金230亿元、招联消费金融100亿元、建信消费金融72亿元、兴业消费金融53.2亿元、南银法巴消费金融52.15亿元。

京东消金首份年报未披露营收和利润数据,这在持牌消费金融行业中较为罕见。

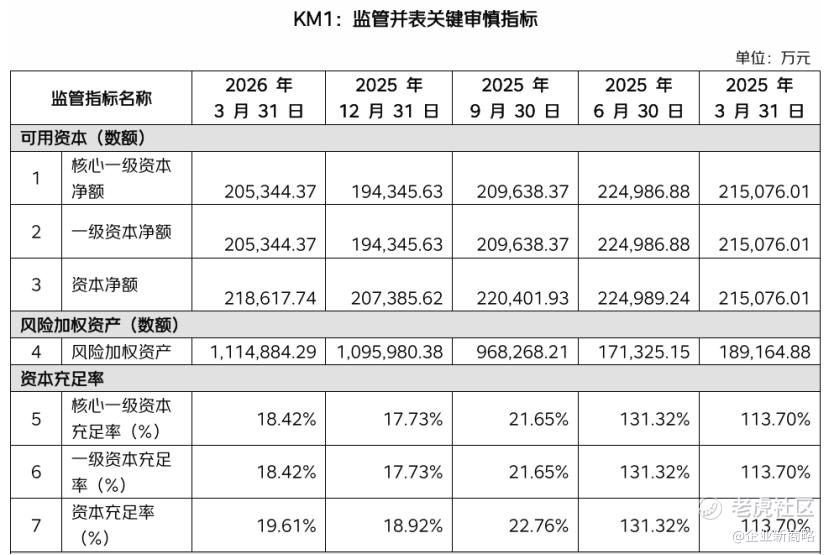

资本充足率的季度变化轨迹折射出业务快速起量的过程。2025年第一季度,核心一级资本充足率与资本充足率均为113.70%,风险加权资产18.9亿元,业务处于起步阶段。第二季度,两项指标双双攀升至131.32%,此时业务几乎未开展,风险加权资产仅17.1亿元,资本充足率处于高位运行状态。第三季度,风险加权资产跃升至96.8亿元,核心一级资本充足率骤降至21.65%,资本充足率降至22.76%,降幅超过100个百分点。业务放量的拐点出现在这一时期。第四季度,风险加权资产进一步攀升至109.6亿元,核心一级资本充足率降至17.73%,资本充足率降至18.92%。2026年第一季度,风险加权资产继续保持增长态势,核心一级资本充足率回升至18.42%,资本充足率升至19.61%。

2025年,京东消金立下余额破百亿目标。年底实际贷款余额达到101亿元,达成年初设定目标。这一数字较行业头部机构仍有较大差距。蚂蚁消金贷款余额3136亿元,招联消费金融1716亿元,京东消金101亿元的余额规模在持牌消费金融公司中处于中等偏下位置,但是结合京东金融在助贷行业的地位,该数据将在2026年继续大幅攀升。

2025年7月,京东消金将产品最高额度从20万元提升至30万元,利率上限维持年化24%。产品提额与京东生态的协同效应开始显现,高额度产品主要面向京东白条、金条的高等级用户进行转化。线上渠道依托京东APP与京东金融APP,线下渠道的布局进展尚未在年报中披露。

股权结构显示,广州晶东贸易持股50%,网银在线持股15%,外贸信托持股12%,天津经开区国资持股11%,天津银行持股10%,捷信集团持股2%。京东系合计持股65%,形成绝对控股。管理架构方面,董事长为李波,总经理为张含春。2025年9月,7位新董事任职资格获批。2025年12月,8名核心高管发生变动。2026年1月,吕齐获批出任副总经理。

从净资本与业务空间看,京东消金净资本约49亿元,按照监管杠杆比例计算,理论表内余额上限约600亿元,目前101亿元的余额规模仅发挥六分之一左右的杠杆空间。与行业通行做法一致,京东消金的业务拓展预计将部分通过联合贷款、助贷模式在表外展开,以轻资产方式扩大实际业务规模。

京东消金2025年消费者权益工作报告披露,2025 年,公司收到监管转办客户投诉128件,案件办结率 100%。 客户投诉类型主要集中在息费争议、征信、贷后催收等类型,集中反映了客户在服务定价、信息知情权、贷后管理等方面的核心诉求;客户投诉或反馈来源地区主要集中在四川、河北、广东、山东等省份,呈现出与业务办理地高度相关的特点。

京东消金前身为捷信消费金融。捷信消金于2010年获得消费金融牌照,是国内首批持牌机构。2019年,捷信消金资产规模突破千亿元,一度成为行业龙头。2022年,捷信消金净利润仅0.34亿元,经营压力开始显现。2023年,捷信消金巨亏31.99亿元,财务状况急剧恶化。2024年12月,京东集团通过旗下公司收购捷信消金65%股权。2025年5月,捷信消金获批更名为天津京东消费金融有限公司。2025年7月,京东消金在天津经开区正式启幕。捷信消金遗留的约400亿元不良资产历史包袱,仍是京东消金需要逐步消化的挑战。不良资产的处置进度、回收率等关键指标未在年报中披露。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。