中金科工业集团 (ZJK):2025财年营收及盈利创历史新高;投资逻辑持续兑现

核心要点

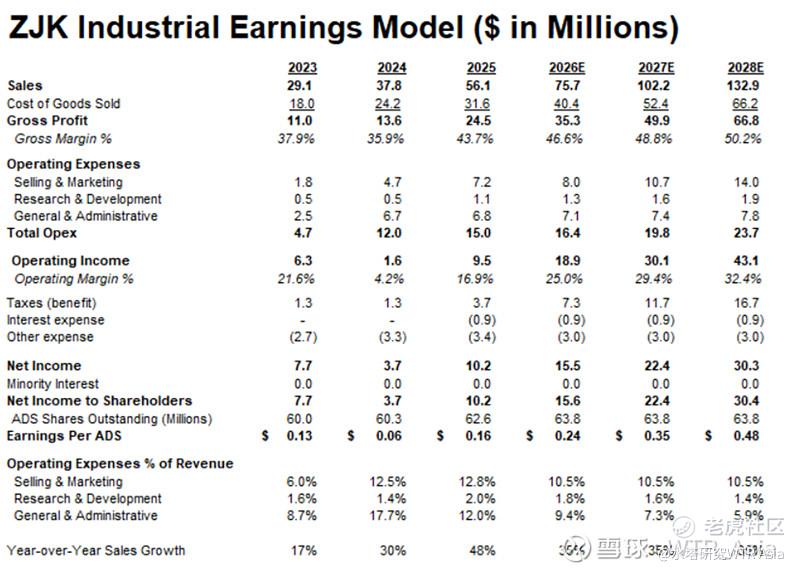

· 中金科2025财年营收创历史新高,达5,610万美元,同比增长48%,增长动力来自各主要产品品类的销量提升及均价上行——反映出公司持续向高精度、高附加值产品的结构性转型。毛利润同比增长80%,创纪录达2,450万美元,毛利率较2024财年的35.9%扩张779个基点至43.7%,受益于产品结构优化、生产技术升级及规模效应的协同驱动。

· 公司全球化扩张战略取得实质性进展。通过推进越南本土化生产,中金科正构建更加多元、灵活且富有韧性的全球生产网络。公司仍在积极布局美国市场,并持续加大在北美(现已拥有7名销售代表)、新加坡及台湾的投入,以支撑长期增长目标。

· 凭借制造工艺、自动化技术与精密工程的持续创新,中金科不断提升运营效率、优化成本结构,并持续丰富高性能产品矩阵。上述能力使公司能够满足AI服务器、半导体设备及自动化生产系统等高端应用领域的严苛需求。

· 2025年,中金科资产负债表持续强化,总资产增至7,950万美元,股东权益达4,350万美元,年末现金或现金等价物为1,860万美元。我们于2026年3月发布的首次覆盖报告所阐述的各核心主题均持续兑现。本次我们已将前瞻预测更新以反映2025财年实际业绩,并对毛利率假设作出小幅修订;2026至2028年收入增长展望维持不变。

2025财年业绩回顾

营收:创历史新高5,610万美元,同比增长48.4%

中金科2025财年全年营收达5,610万美元,创历史新高,较2024财年的3,780万美元同比增长48.4%,各主要产品品类均实现全面增长。螺丝产品贡献增量营收690万美元,销量同比增长25.8%,均价提升10.1%,反映出核心项目顺利进入稳定量产阶段。车削件新增营收660万美元,销量增长38.1%,受益于AI硬件及消费电子终端市场的强劲需求。冲压件表现最为突出,随着涉及复杂产品结构及较高技术要求的新导入项目陆续进入量产阶段,销量劲增147.8%;该类产品单价更高、附加值更强,充分体现了中金科在精密加工价值链上的持续向上跃迁。第三方客户营收增速显著快于关联方,映射出公司北美、新加坡及台湾商业拓展战略的初步成效。

盈利能力:全面提升

毛利润同比增长80.6%至2,450万美元,毛利率扩张779个基点至43.7%,创公司上市以来历史新高。管理层将利润率提升归因于三大因素:产品结构向复杂、高精度品类倾斜带动均价提升;生产技术优化与规模效应推动单位成本下降;以及新项目进入稳定量产阶段后的固定成本摊薄效应。运营费用合计1,500万美元,相对于营收增速保持可控;其中销售及市场推广费用为720万美元(同比+52%),体现公司对全球商业网络的主动战略性投入;研发费用近乎翻倍至110万美元,反映公司提速产品开发的战略部署。经营利润达950万美元,约为2024财年160万美元的六倍;净利润同比增长177%至1,020万美元,创公司上市以来新高。

资产负债表与现金流

2025财年,中金科资产负债表显著强化。总资产同比增长43.6%至7,950万美元,主要受固定资产扩张驱动——随着公司持续投入新增产能,固定资产净值由670万美元增至1,230万美元。股东权益同比增长44.7%至4,350万美元。年末流动资产(含现金、受限资金及短期投资)合计1,860万美元,且公司已全额偿还短期银行借款,以无短期债务状态完成年度收官。560万美元的资本开支包含2025年投产的龙岩及四川基地,为未来增长奠定基础。经营性现金流为660万美元,较2024年的530万美元稳健增长。

投资逻辑:持续兑现

我们在2026年3月发布的首次覆盖报告中,为中金科梳理了四大核心投资主题:(1)具有差异化竞争优势的精密制造商,在AI基础设施、新能源汽车及先进电子领域拥有独特的市场切入点;(2)以自动化能力、专有制造工艺及高门槛客户认证体系为支撑,构筑坚实的竞争护城河;(3)聚焦北美、新加坡及台湾的市场及规划中的美国生产基地,推进全球化扩张战略;(4)相较于全球紧固件同业,估值仍存在折价,我们认为随着业绩持续兑现、投资者认知度不断提升,这一折价空间有望逐步收窄。

2025财年业绩对上述各大主题形成有力印证。螺丝、车削件及冲压件共同驱动的48.4%营收增长,彰显公司目标终端市场的强劲需求。779个基点的毛利率提升,正是我们此前着重指出的、驱动长期利润率扩张的自动化提升与产品结构优化逻辑的具体兑现。研发投入翻倍至110万美元,彰显公司在产品开发与知识产权积累上的持续战略投入。我们已将2026至2028年预测更新以纳入2025财年实际业绩,并对毛利率假设作出小幅修订,以反映2025年两座新投产工厂在投资爬坡阶段的动态影响。收入增长展望维持不变,公司长期成长与利润率扩张的整体方向保持不变。我们对2026、2027及2028年每股收益的最新预测分别为0.24美元、0.35美元及0.48美元,此前预测分别为0.28美元、0.39美元及0.52美元。

分析师简介

Eric Goldstein

董事总经理——移动出行与工业技术

Eric Goldstein现任Water Tower Research移动出行与工业技术领域董事总经理,拥有逾25年横跨股权研究、投资组合管理及投资者关系领域的丰富从业经验,深耕汽车与工业行业。

加入Water Tower Research前,Eric曾先后主导Fisker Inc.及SES AI Corporation的投资者关系工作,负责财务传播、投资者拓展及资本市场策略。更早期,他曾出任麦格纳国际(Magna International)投资者关系副总裁,并在FNY Capital Management专注管理汽车与工业股权基金逾十年。

Eric职业生涯发轫于华尔街,以股票研究分析师起步,先后在贝尔斯登(Bear Stearns)、SAC资本及所罗门兄弟(Salomon Brothers)等知名机构担任要职。他毕业于纽约大学,获金融学理学学士学位。

免责声明

Water Tower Research("WTR")是一家专业发布上市公司及少量私营企业(统称"相关公司")投资研究报告的机构,致力于为企业提供面向投资者的内容及数字化传播策略,协助其与投资者进行有效沟通。

WTR并非注册投资顾问或经纪交易商,亦不提供投资银行服务。WTR依据《1940年投资顾问法》第202(a)(11)条款规定的"出版商豁免"条款提供研究服务。WTR不就其所报道的公司提供投资评级、投资建议或目标价。本报告仅供参考之用,不构成证券买卖要约、要约邀请或投资建议,读者不应将报告内容理解为任何形式的个性化投资指导。所有读者在买卖证券前,务请咨询各自独立的财务、税务及法律顾问。

本报告的主要责任分析师声明,其本人及家庭成员与本报告所涉及公司之间,除WTR或其关联方所提供的数字内容及附属服务外,不存在任何个人或商业利益关联。

除非另有说明,WTR拟对已覆盖公司持续提供研究服务。如WTR决定终止对任何覆盖公司的研究,将通过网站公告或其他适当方式通知读者。

WTR就本报告所涉公司提供研究服务并收取相应报酬。根据与该公司签订的具体服务协议,WTR每月可收取不超过15,000美元的研究服务费,以及公司委托WTR提供其他服务(附属服务)所产生的额外报酬。被覆盖公司须至少承诺接受为期一年的研究服务,具体以服务协议条款为准。WTR的研究费用与报告内容无关,客户协议亦不因报告内容而可被撤销。WTR不接受任何可能因正面报道而增值的认股权证、股票期权或其他股权工具形式的报酬。WTR研究所覆盖的公司,无须购买或使用WTR或其关联方向客户提供的附属服务。

WTR潜在研究报酬及附属服务的性质可能引发实际或潜在的利益冲突。WTR承诺严格遵守书面合规准则,以妥善管理上述冲突,切实维护机构声誉及员工/分析师的独立客观立场。

本研究报告所载观点及分析均以我们认为可靠的现有公开信息为基础,但我们对其准确性、完整性、及时性或正确性不作任何明示或暗示的陈述或保证。无论因何原因(包括不可预见性或信息传递的延迟与中断),我们及我们的分析师、董事、高管、员工、代表、独立承包商、代理人及关联方,对报告中的遗漏、错误或不准确之处概不承担任何责任,包括但不限于直接、间接、附带、惩戒性、补偿性、惩罚性、特殊或后果性损失、费用、法律费用、收入损失、利润损失或机会成本。

WTR可能借助人工智能工具辅助完成报告撰写、数据分析、财务建模、文字摘要等研究工作,所有经人工智能生成的内容均经过适当的审核、监督与质量把控。

本报告所包含的一切投资信息,读者及使用者应自行独立核实。如需进一步了解,欢迎访问WTR官方网站:www.watertowerresearch.com.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。