中伟新材AH股:A股押赛道崛起,H股押资金配置

中伟新材A股和H股,同一家公司,但定价逻辑有差异。

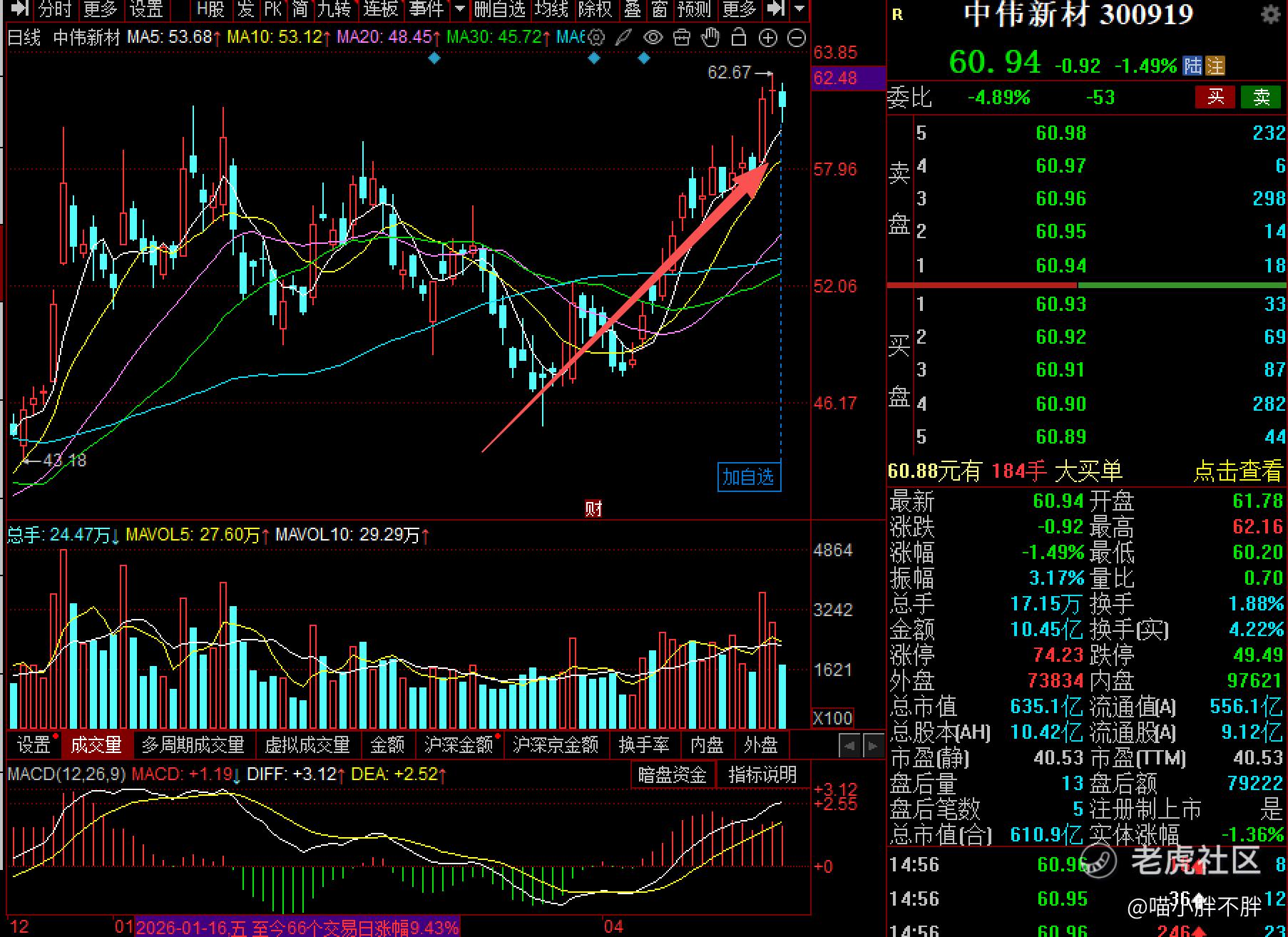

中伟新材A股现在60.94元,52周股价运行在30.56至62.67元的区间内,现在位置距52周高点差不多2%,已经触及历史密集成交区的上沿,形成突破表现。

放量大涨之后缩量回压,说明主力资金的选择并不是走短线,而是沿着景气度走趋势,目前上升走向的基调已成,多头继续等待上涨支撑信号。

技术指标给出的也是同样的信号,RSI处于中位区间,未超买也未超卖,多空方向均不明显,指标本身处于可上可下的过渡区间

MACD要金叉还没金叉,是否继续走强,还需要后续放量来进一步确认。

再看H股,2025年11月17日挂牌,发售价34.00港元,52周价格波动在26.08至43.48港元之间,上市以来整体呈底部缓慢爬升的走势,当前股价已创出新高,与A股形成同步的价格结构,且上方无套牢盘,突破确定性更强。

估值端构成了两者最核心的差异,A股TTM PE约40.53倍,PB约2.71倍;H股TTM PE仅约25.40倍,PB约1.66倍。H股相较A股的折价率高达约39.65%。事实上,40.53倍的PE在中伟新材的历史分位中仅处于53.7%,并不是高位,H股25.40倍的定价则更显性价比。

实际上,AH折价近四成的根源,不是来自基本面的差异,而是流动性、投资者结构和定价锚的三重叠加。

首先,港股股本只有1.04亿股,市值仅约44.40亿港元,日均成交金额约6890万港元,换手率约1.57%,流动性深度不及A股,其次,港股投资者对新能源材料赛道的定价锚更多参照国际市场同类公司,跟A股同行的赛道溢价逻辑不太一样,再者,A股享有新能源材料产业链龙头以及题材交易溢价,而H股是则被港股整体市场情绪、标的稀缺性和流动性配置推动的。

目前,市场对中伟新材A股、H股的定价押注的是中伟作为全球前驱体出货量连续6年第一的龙头地位持续进化,是镍磷锂资源的加持,是镍价上涨+硫磺价格飙升释放的火法成本优势,个股的业绩拐点已经出来了,作为发动行情核心条件的“赛道信仰”正在到来的路上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。