AI谁赢谁输都不重要,云平台稳收「算力税」

1,今天研究第十三个赛道:云平台。这个赛道有个逻辑让我反复回味——AI无论哪家公司最终赢得竞争,它们的模型都要跑在云上,云平台是AI时代最确定的「税收收取者」。三层印钞机:层1是GPU算力租赁(IaaS),供需缺口持续,定价权在卖方;层2是AI平台服务(PaaS),Bedrock/AI Foundry/Vertex AI,利润率更高粘性更强;层3是AI应用消费,推理工作负载成为持续性收入引擎。Q4 2025全球云基础设施支出$1109亿(+29%),连续6季增速超20%。

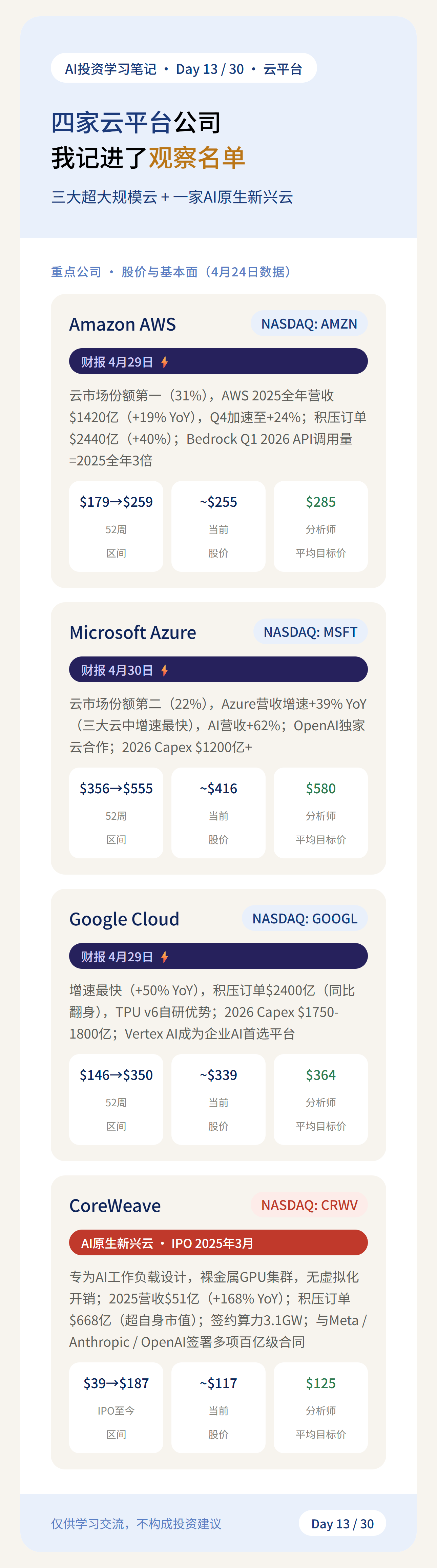

2,为这个赛道我研究了四家公司。Amazon(AMZN):云市场份额第一(31%),AWS 2025营收$1420亿(+24% Q4加速),积压订单$2440亿(+40%),Bedrock Q1 2026 API调用量=2025全年3倍。52周$179→$259,目前$255,财报4月29日,分析师平均目标价$285强买入。Microsoft(MSFT):Azure增速+39% YoY最快,AI营收+62%,OpenAI独家云合作。52周$356→$555,目前$416已从高位回调25%,财报4月30日,94%分析师强买入,目标价$580。Google(GOOGL):增速最高(+50%),积压订单$2400亿(同比翻身),TPU v6自研优势。52周$146→$350,目前$339,财报4月29日,目标价$364强买入。CoreWeave(CRWV):AI原生新兴云,2025营收$51亿(+168%),积压订单$668亿超自身市值,签约算力3.1GW。目前$117,分析师平均目标价$125,买入共识。

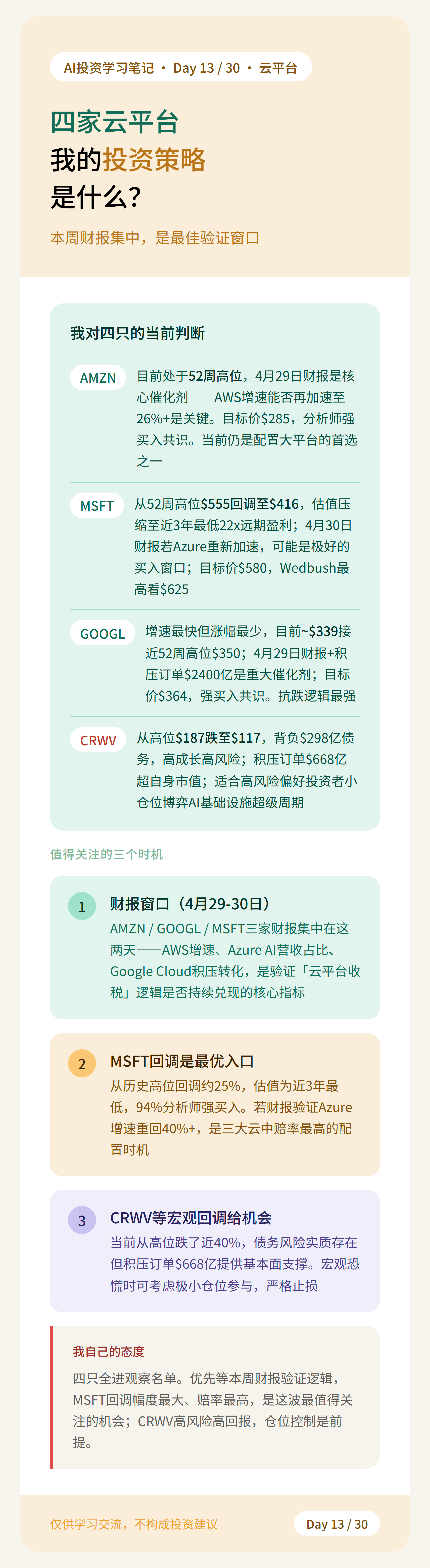

3,这周是最佳验证窗口。MSFT是四只里赔率最高的——从52周高位$555回调至$416,估值压缩至近3年最低,94%分析师强买入,若4月30日财报Azure重回加速,可能是极好的买点。AMZN和GOOGL均在52周高位区域,财报催化剂在4月29日。CRWV从高位$187跌至$117,债务风险实质存在,但$668亿积压订单提供基本面支撑,高风险偏好可极小仓位参与。

⚠️ 个人学习记录,不构成投资建议。#AI投资 #云计算 #AWS #Azure #GoogleCloud #投资学习

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。